Инвесторы воскликнули O, Sana!

Тек. доходность

Могу заработать

Народный рейтинг

Sana Biotechnology разрабатывает новые методы клеточной инженерии, чтобы революционизировать лечение в таких областях как онкология, диабет, нарушения ЦНС. Компания пока убыточна, а первая выручка ожидается только в 2029 году. Но кого это сегодня смущает

Закрыта по тайм-ауту

-30 %

3 февраля состоится IPO Sana Biotechnology Inc. Компания разрабатывает платформы клеточной инженерии in vivo и ex vivo, чтобы революционизировать лечение в нескольких терапевтических областях, включая онкологию, диабет, нарушения центральной нервной системы (ЦНС), сердечно- сосудистые заболевания и генетические нарушения. Андеррайтерами размещения выступают Morgan Stanley, Goldman Sachs, J.P. Morgan и BofA Securities.

О компании. Акционеры компании – ARCH Venture Partners, Flagship Pioneering Funds, CPP Investment Board PMI-1 Inc, FPrime Fund VI. Компания была основана в 2019 году, а в 2020 году привлекла более $700 млн. По состоянию на 30 сентября 2020 года у компании было $149,2 млн наличности и $301,6 млн ценных бумаг на балансе. В октябре 2020 года Sana Biotechnology приобрела Oscine, компанию, занимающуюся разработкой модифицирующих заболевания или потенциально лечебных клеточных методов лечения заболеваний мозга и ЦНС. Основатель компании и главный исполнительный директор Стив Харр ранее был финансовым директором Juno Therapeutics (был продан за

$9 млрд в 2018 году компании Celgene), также был директором отделения в Loxo Oncology (был продан Eli Lilly в 2019 году за $8 млрд).

Основные разработки компании. Sana может использовать свои разработки для доставки гена, в генной модификации (возможность выключать, вводить, изменять и контролировать экспрессию генов), иммунологии (иммунная система может использоваться для лечения множества заболеваний, а также может ограничивать терапевтический эффект большинства методов лечения на основе клеток и генов) и в стволовых клетках, которые можно использовать в качестве терапевтических средств. Ведущие разработки компании – это продукты-кандидаты слияния CAR-T-клеток (SG242, SG295), которые нацелены на раковые клетки. Компания планирует подать на IND данных продуктов к 2022 году.

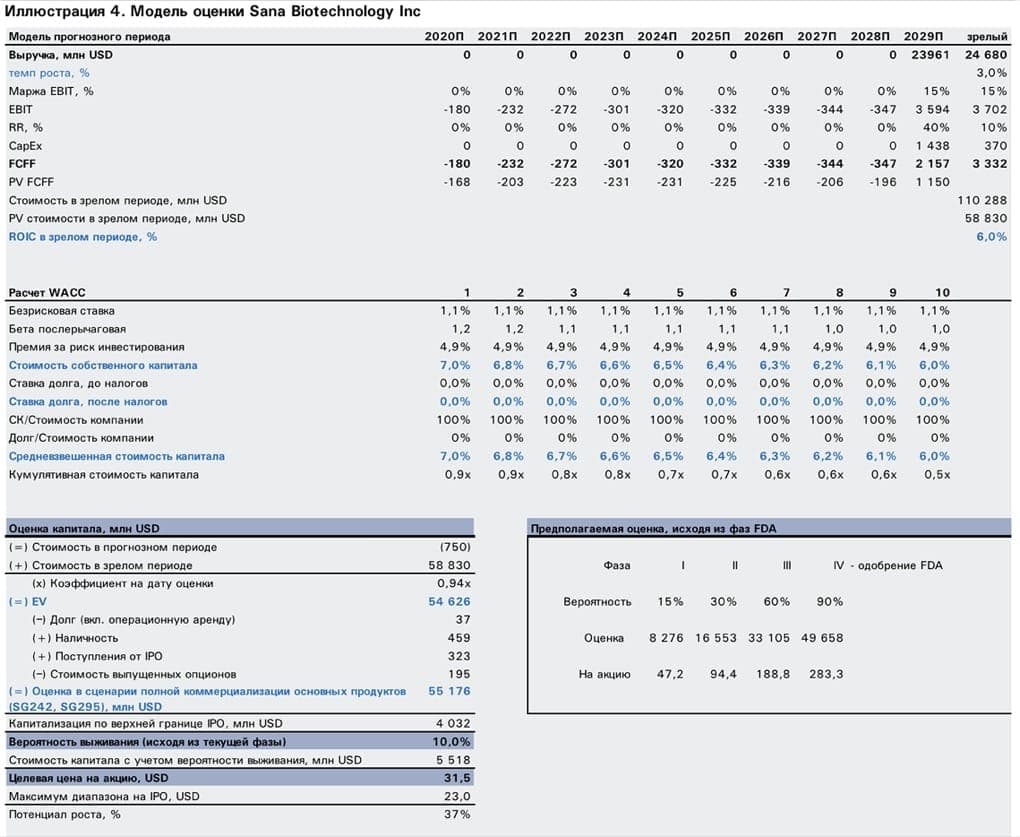

Апсайд в 37% с учетом вероятности коммерциализации. По нашему мнению, с учетом всех рисков стоимость компании составляет $5,518 млрд, что на 37% выше верхней оценки капитализации на IPO в $4,032 млрд. Наша целевая цена, таким образом, составила $31,5 за акцию.

Наша оценка фирмы достигает $5,518 млрд. Так как компания находится на доклинической стадии разработок и есть вероятность неодобрения препаратов, мы используем «вероятность выживания». Поскольку компания находится на доклинической стадии исследований, риск неудачи составляет 90%. С каждой последующей фазой риск неудачи будет уменьшаться, а стоимость компании – увеличиваться. По нашему мнению, с учетом всех рисков стоимость компании составляет $5,518 млрд, что на 37% выше верхней оценки капитализации на IPO в $4,032 млрд. Наша целевая цена, таким образом, составила $31,5 за акцию.

Цена открытия

01 февраля 2021

25 USD

-30%

Цена закрытия

10 мая 2021

17.5 USD

Инвесторы говорят

Отзывы наших пользователей