Овсянка, SEER

Тек. доходность

Могу заработать

Народный рейтинг

Новое IPO - Seer разрабатывает технологию использования наночастиц для анализа белкового состава крови. Выручки у компании, как водится, пока нет. Но зато есть планы захвата мира и мощный состав андеррайтеров: J.P. Morgan, Morgan Stanley, BofA Securities

Закрыта (целевая цена достигнута)

127,37 %

3 декабря состоится IPO Seer Inc. Компания является разработчиком продукта Proteograph Product Suite. Основная функция которого - использование наночастиц для анализа белкового состава крови. Андеррайтерами размещения выступают J.P. Morgan, Morgan Stanley, BofA Securities и Cowen.

О компании. Proteograph Product Suite построен на запатентованной технологии инженерных наночастиц для обеспечения доступа к протеому (совокупность белков организма, производимых клеткой, тканью или организмом в определённый период времени). Основатель и генеральный директор компании Омид Фарахзада создал стартап в 2018 году совместно с Филипом Ма (бывший исполнительный директор Biogen и партнер McKinsey), который на текущий момент занимает должность коммерческого директора. Компания за всю историю привлекла более $163.5 млн. Среди акционеров компании числятся Maverick Capital Ventures, Invus Public Equities, aMoon Fund, Fidelity, Emerson Collective Investments и T. Rowe Price.

Как работает продукт Proteograph Product Suite. Proteograph Product Suite был разработан с целью эффективного, простого и широкого использования. Данный продукт представляет собой интегрированное решение, состоящее из расходных материалов, инструментов автоматизации и программного обеспечения, необходимых для анализа. Инструмент автоматизации настраивается на заказ для исследователей, чтобы проанализировать образцы примерно за 7 часов (30 минут настройки и 6,5 часов автоматического анализа). Результатами работы прибора автоматизации являются пептиды (семейство веществ, молекулы которых построены из двух и более остатков аминокислот, соединённых в цепь пептидными связями), которые готовятся для обработки на оборудовании массовой спектрометрии(один из точнейших методов идентификации веществ), являющейся широко доступной платформой для обнаружения белков.

Бизнес-модель компании. В настоящее время компания находится на 1-м этапе коммерциализации, во время которого будет сотрудничать с небольшим количеством крупных лидеров рынка протеомики, способных после проверки продукта повлиять на рынок в целом. Второй этап включает в себя запуск продаж с ограниченным доступом, который начнется в 2021 году. Третий этап – широкий коммерческий доступ, который компания планирует начать в начале 2022 года.

Апсайд в 35% от верхней границы размещения. C учетом консервативных вводных модель FCFF проецирует оценку собственного капитала в $1,423 млрд при целевой цене в $24,3 на 1 простую акцию с потенциалом роста 35%.

Прогноз выручки. Для построения модели мы использовали данные адресного рынка компании и оценили потенциальную долю компании.

В 2019 году и за 9М2020 года компания не получала выручки, но получила грант в размере $0,116 млн и $0,320 млн.

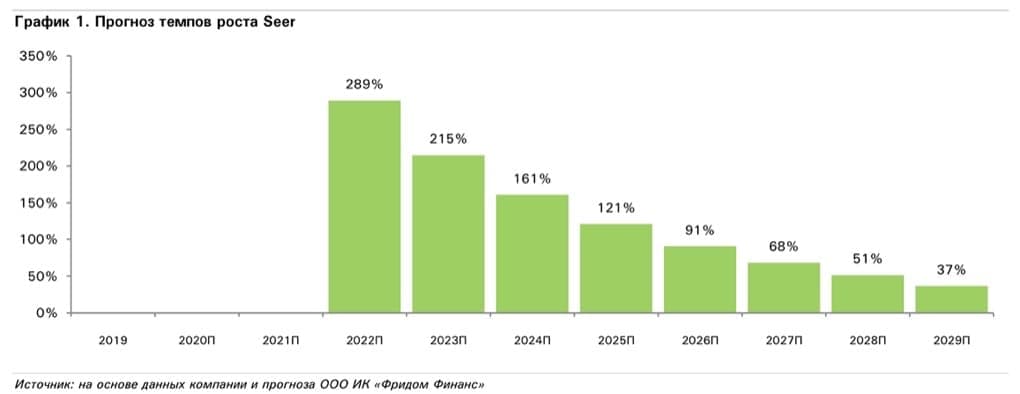

Мы ожидаем, что в 2021 году компания начнет продажу своего продукта ограниченным выпуском, а доля рынка может составить до 0,005%. В 2022 году компания начнет полномасштабную коммерциализацию, а доля рынка может вырасти до 0,017%, темпы роста составят 289%. Таким образом, после полномасштабного запуска доля рынка компании может составить до 1,10% к 2029 прогнозному году. Также у компании довольно большой потенциальный рынок с потенциалом свыше $51 млрд.

С учетом всех вводных данных мы заложили начало выручки с 2021 году с $2 млн до $9 млн к 2022 году с дальнейшим ростом до $1,087 млрд к 2029 прогнозному году. В 2022 году темпы роста составят 289% с дальнейшим снижением до 37% к 2029 прогнозному году.

Риски: коммерческий запуск, признание на рынке и сотрудники

- Коммерческий запуск. Компания еще не осуществила коммерческий запуск своего продукта, и есть риск слабого начала коммерциализации.

- Признание на рынке. Успех компании во многом зависит от признания на рынке, а именно признания от крупных имен в области протеомики.

- Ключевые сотрудники. Если компания не сможет привлекать или удерживать ключевых сотрудников, это повлияет на ее эффективное развитие, что может привести к снижению выручки и росту расходов.

Цена открытия

01 декабря 2020

19 USD

+127,37%

Цена закрытия

08 марта 2021

43,2 USD

Инвесторы говорят

Отзывы наших пользователей