У меня есть TOST - за IPO!

21 сентября состоится IPO компании Toast Inc. Компания разработала платформу для ресторанного бизнеса. Андеррайтеры размещения – Goldman Sachs, Morgan Stanley, JP Morgan, KeyBanc, William Blair, Piper Sandler.

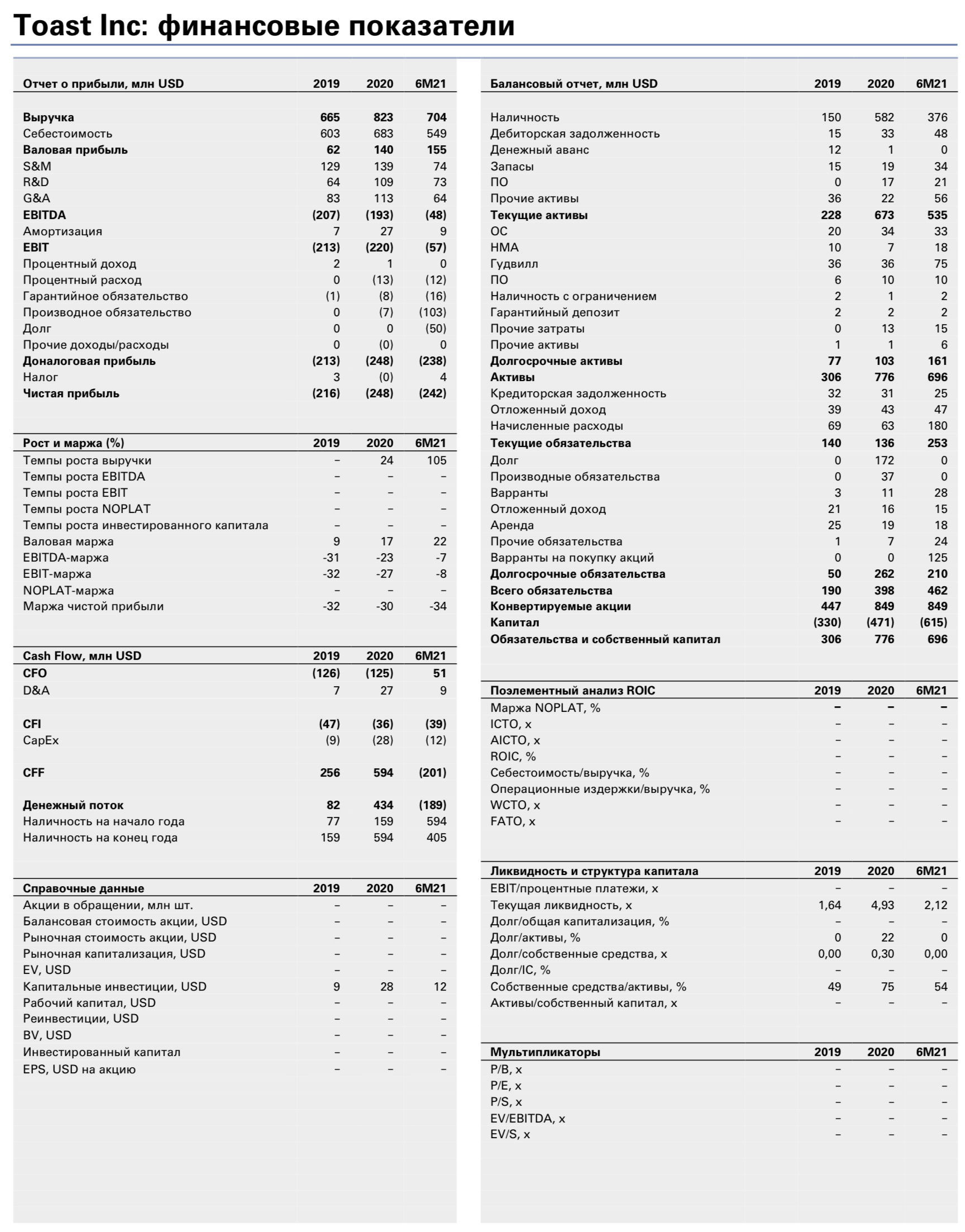

О компании. Компания была основана в 2011 году. Компания установила партнерские отношения с 48 тысячами ресторанов и обработала валовые платежи на сумму более $38 млрд за последние 12 месяцев. Ставка удержания компании с 2015 года находится выше 110%. Всего компания привлекла $902 млн, и последний раз компанию оценивали в $5 млрд. Акционеры компании – Bessemer Venture Partners, T. Rowe Price Associates, TCV, Technology Investment Dining Group и Tiger Global PIP 10 LLC.

Платформа компании. Основные предложения платформы представляют собой продукты для торговых точек, ресторанных операций, цифровых заказов и доставки, маркетинга, лояльности клиентов и управления командой. Предложения для торговых точек – программное обеспечение на базе Android включает в себя Toast POS, Toast Order & Pay (гости могут заказать и оплачивать прямо со своих мобильных устройств) и аппаратное обеспечение – компания предоставляет ресторанное оборудование с нуля на заказ. Сюда входят Toast Flex (оборудование может использоваться для заказа и оплаты на кассе, станция самообслуживания и другие), Toast Go (POS- устройство) и Toast Tap (кардридер). Предложения для ресторанных операций – программное обеспечение, которое объединяет кухню и кассу (уведомление, когда заказы готовы), xtraCHEF от Toast (ПО для управления счетами ресторанов). Предложения для цифровых заказов и доставки – Toast предлагает онлайн-приложение для принятия заказов через собственный веб-сайт клиентов, также Toast предоставляет партнерскую сеть доставки. Предложение для маркетинга и лояльности – компания предоставляет набор продуктов для гостей для повышения лояльности и увеличения выручки для ресторана-клиента (фирменные подарочные карты) и использование аналитических данных по маркетингу для взаимодействия с клиентами ресторана. Предложения для управления командой – упрощение всего процесса найма, управление сотрудниками и расчет заработной платы.

Потенциальный рынок. Согласно данным ReportLinker, рынок программного обеспечения для управления рестораном оценивается в $4 млрд в 2020 году с ростом до $8,2 млрд к 2027 году.

Апсайд в 31% от верхней границы размещения. C учетом консервативных вводных модель FCFF проецирует оценку собственного капитала в $21,663 млрд при целевой цене $43,4 на одну простую акцию с потенциалом роста 31%.

Прогноз выручки. Для построения модели мы использовали данные компании по выручке от подписки, выручке от финансово- технологических решений, выручке от аппаратного обеспечения и выручке от услуг.

- Выручка от подписки. В 2020 году темпы роста выручки от подписки составили 62%, за 6М2021 года темпы роста замедлились до 52%. Мы ожидаем, что в 2021-м прогнозном году темпы роста составят 50% с дальнейшим замедлением до 7% к 2030-му прогнозному году. Выручка от подписки вырастет с $101 млн до $712 млн. Основной драйвер роста выручки от подписки – это рост партнерской базы ресторанов, которая с 2015 года выросла с 1 тысячи до 40 тысяч в 2020 году и 48 тысяч в 1ПГ2021 года.

- Выручка от финансовых технологий. Темпы роста выручки в 2020 году были на уровне 21% с ростом GPV (валовые платежи) на уровне 17% г/г, до 25,4 млрд. В I полугодии 2021 года у компании наблюдается ускорение темпов роста выручки до 121% г/г, основной драйвер роста – это сильный рост GPV, на 125% г/г, до $23,4 млрд, на фоне роста партнерской базы ресторанов компании. Мы ожидаем, что темпы роста в 2021-м прогнозном году составят 100% с дальнейшим замедлением до 8% к 2030-му прогнозному году. Выручка от финансовых технологий вырастет с $644 млн до $8,522 млрд. Основной драйвер роста выручки – это рост продаж ресторанов, который в 2020 году был на уровне $700 млрд, к 2024 году продажи прогнозируются на уровне $1,1 трлн.

- Выручка от оборудования. В 2020 году темпы роста выручки составили 16%, в 1ПГ2021 года темпы роста ускорились до 62%. В 2021 году мы ожидаем темпы роста на уровне 48% с дальнейшим снижением до 6% к 2030-му прогнозному году. Выручка от оборудования вырастет с $64 млн до $421 млн.

- Выручка от услуг. В 2020 году выручка от услуг сократилась на 15% на фоне перехода на удаленные и самостоятельные установки, которые являются более выгодными для клиентов. В 1ПГ2021 года темпы роста ускорились до 7%. Мы ожидаем, что в 2021-м прогнозном году темпы роста составят 6% с дальнейшим снижением до 1% к 2030-му прогнозному году. Выручка вырастет с $13 млн до $17 млн.

С учетом всех вводных данных мы прогнозируем ускорение темпов роста с 23,8% в 2020 году до 88,3% в 2021-м прогнозном году с дальнейшим замедлением до 8,2% к 2030-му прогнозному году. Общая выручка компании вырастет с $823 млн в 2020 году до $9,673 млрд к 2030-му прогнозному году.

Риски: конкуренция, персонал и клиенты

- Конкуренция. Конкуренты компании на рынке – Square Inc, Touchbistro Inc, Clover Network Inc, Lightspeed POS Inc, Oracle Corporation, Heartland Payment Systems, Shift4 Payments, Fiserv и FreedomPay, Inc.

- Персонал. Если компания не сможет удерживать или нанимать квалифицированный персонал, то это способно негативно сказаться на финансовом состоянии компании.

- Привлечение новых клиентов. Если компания не сможет привлекать новых клиентов и не сохранит текущих, то это способно негативно повлиять на будущий рост компании.