IPO Thoughtworks - у них есть тактика, и они ее придерживаются

14 сентября состоится IPO компании Thoughtworks. Компания предоставляет услуги по разработке программного обеспечения и консультированию. Андеррайтеры размещения – Goldmans Sachs, J.P. Morgan, Credit Suisse, BofA Securities, Citigroup, RBC Capital, HSBC.

О компании. Компания была основана в 1993 году, и на сегодняшний день у нее более 300 клиентов в различных отраслях. Всего компания привлекла $748 млн. Акционеры компании – Turing EquityCo II L.P, Siemens AG и Gamnat PTE LTD.

Продукты компании. Компания предоставляет комплексные услуги по цифровой стратегии, проектированию и инжинирингу премиум-класса, чтобы помочь компаниям ориентироваться в процессе цифровой трансформации. Основные предложения компании: модернизация, клиентский опыт, разработка данных и ПО, цифровая трансформация. Модернизация – компания предоставляет стратегии модернизации для клиентов, создание цифровых бизнес-моделей, поддержку и развитие облачных приложений, оценку системы и исправление в случае неправильной работы. Клиентский опыт – компания предоставляет идеи выхода на рынок (снижение рисков выхода на рынок, разработка и запуск новых продуктов), использование клиентского опыта для лучшей реализации бизнес-стратегии, управление продуктом и разработку дизайна. Разработка данных и ПО – помощь в создании программных систем для новых продуктов, приложений, создание инфраструктуры и процессов для быстрого развертывания и улучшения систем машинного обучения, также компания помогает своим клиентам в управлении данными. Цифровая трансформация – обучение цифровым технологиям, помощь в инвестициях в технологии, трансформация организации.

Потенциальный рынок. По данным MarketsandMarkets, рынок цифровой трансформации оценивается в 470 млрд в 2020 году с прогнозируемым ростом до 1 трлн к 2025 году. По прогнозам IDC, к 2022 году 70% всех организаций будут ускоренно использовать цифровые технологии, а к 2023 году 75% организаций будут иметь комплексные дорожные карты по внедрению цифровой трансформации – по сравнению с 27% в 2021 году.

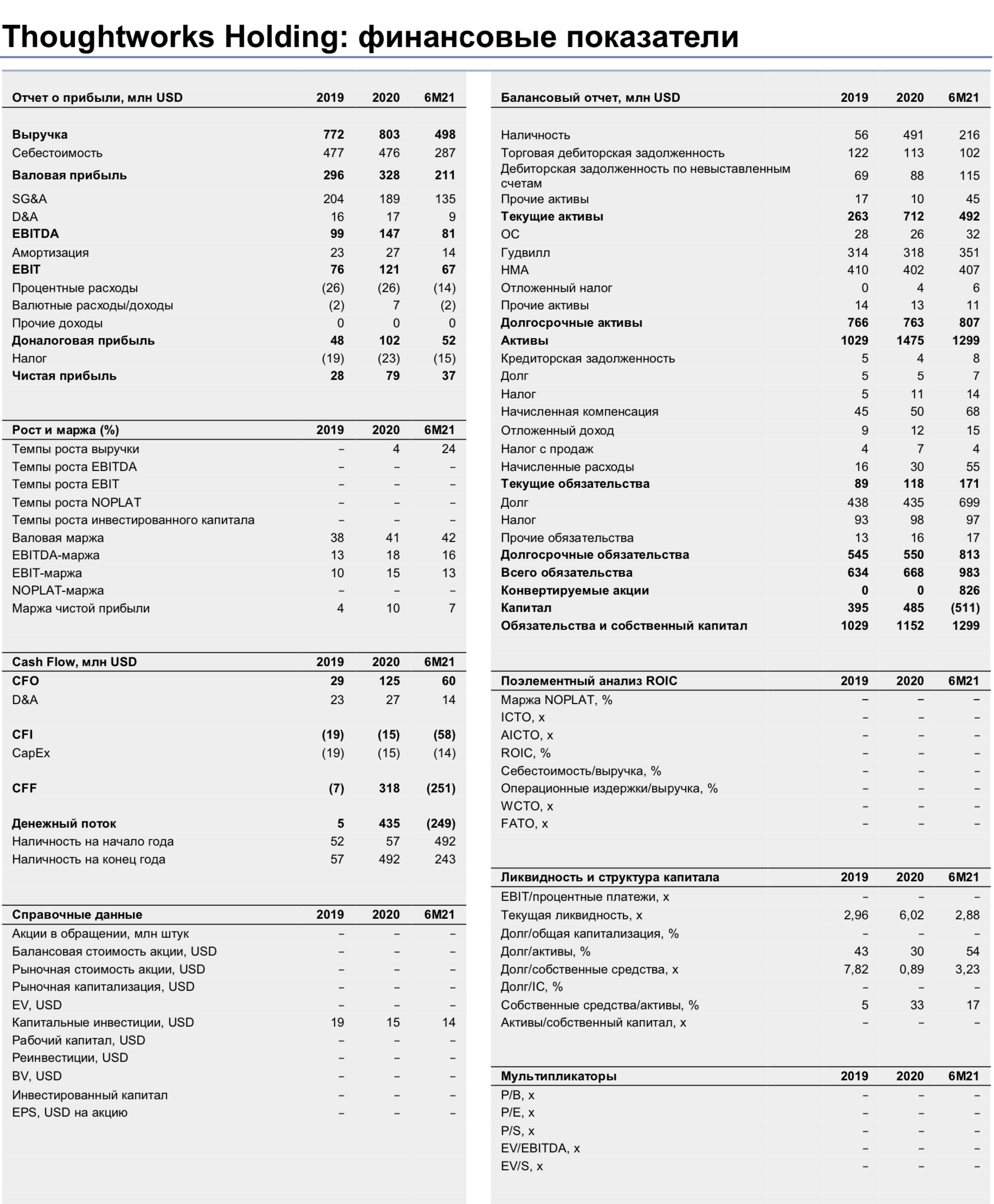

Апсайд в 30% от верхней границы размещения. C учетом консервативных вводных модель FCFF проецирует оценку собственного капитала в $7,949 млрд при целевой цене $26,1 на одну простую акцию с потенциалом роста 30%.

Прогноз выручки

- Доля рынка. В 2020 году доля рынка компании составила 0,17% по сравнению с 0,22% в 2019 году, но при этом стоит отметить, что темпы роста адресного рынка компании были выше. Сокращение темпов и снижение доли рынка компании связаны с пандемией COVID-19, так как клиенты из автомобильной, туристической, транспортной и других отраслей сократили расходы, также некоторым клиентам компании были предоставлены временные скидки на продукт. Мы ожидаем ускорение роста до 5% в 2021-м прогнозном году против сокращения в 23% в 2020 году на фоне открытия экономик, что приведет к росту расходов компаний с дальнейшим замедлением до 0,22% к 2030 году. Доля компании вырастет с 0,17% в 2020 году до 0,22% к 2030-му прогнозному году.

С учетом всех вводных данных мы прогнозируем ускорение темпов роста с 4% в 2020 году до 28,3% в 2021-м прогнозном году с дальнейшим замедлением до 5% к 2030-му прогнозному году. Общая выручка компании вырастет с $803 млн в 2020 году до $2,984 млрд к 2030-му прогнозному году.

- Рост показателей маржи до значений 25%. В 2020 году показатели EBIT-маржи были равны 15% и в первом полугодии 2021 года были равны 13%. Мы сделали консервативный прогноз маржи на уровне 25% с учетом среднеотраслевых значений и прогноза компании. Чистые реинвестиции от выручки в течение 10 прогнозных лет вырастут с 1,4% до среднеотраслевых 4%. Исходя из нашего прогноза, в течение 10 лет чистые реинвестиции составят $635 млн.

- Предположения для зрелого периода. В зрелом возрасте мы заложили 3% роста. ROIC в зрелом периоде мы консервативно приравняли к затратам на капитал в 5,9%. В итоге средние реинвестиции в зрелом возрасте для дальнейшего роста будут составлять 51% от NOPLAT.

- Финальный расчет стоимости и потенциала. EV, или сумма стоимости прогнозного ($2,148 млрд) и зрелого ($5,731 млрд) периодов, составит $8,173 млрд. Учитывая приведенную стоимость капитализированной аренды и долга в $841 млн, наличность на счетах в $216 млн и поступления от IPO в $312 млн, собственный капитал Thoughtworks Holding можно оценить в $7,949 млрд.

Учитывая 305,09 млн акций после IPO, целевая цена на одну акцию равна $26,1. Потенциал к верхней границе IPO в $20 составляет 30%.

На IPO компания продает 16,429 млн акций, акционеры компании – 20,41 млн акций.

Риски: конкуренция, приобретения и клиенты

- Конкуренция. Конкуренты компании на рынке – Globant S.A, EPAM Systems, Slalom, Accenture, Deloitte Digital, McKinsey и BCG.

- Потенциальные приобретения. Если компания не сможет успешно интегрировать или управлять приобретенными компания, то это способно повлиять на прибыльность компании.

- Клиенты. Если компания не сможет удерживать текущую клиентскую базу, то это способно негативно повлиять на будущий рост выручки компании (в 2020 году 92% всей выручки приходилось на постоянных клиентов).