iShares Silver Trust: романтические инвесторы "Серебряного века"

Драйверы

Инструмент iShares Silver Trust (SLV) не является индексным фондом в чистом виде, но создан для отслеживания цен на серебро. iShares Silver Trust выпускает акции, соответствующие долям в его чистых активах и находящиеся в листинге NYSE Arca.

iShares Silver Trust (NYSE: SLV) — простой и удобный способ вложения в актив, максимально приближенный по динамике к ценам на серебро, поскольку инвестиции в физический драгоценный металл сопряжены с различными техническими сложностями и высокими издержками.

По итогам первого квартала 2025 г. котировки паев фонда SLV поднялись на 17,7%. Для сравнения: их прирост за весь 2024 г. составил 20,9%.

В этом и прошлом году цена на серебро несколько отстает в динамике от повышения стоимости золота, поскольку серебро — это прежде всего промышленный металл.

В начале 2025 года цены на ключевые драгметаллы, золото и серебро, устремились вверх. Максимум стоимости золота отмечен 22 апреля на отметке $3500/унц. Ценовой пик по серебру зафиксирован 28 марта на отметке $34,5/унц.

В начале апреля раскорреляция между котировками золота и серебра усилилась, поскольку в то время президент США Д. Трамп объявил о резком повышении торговых тарифов на импорт товаров в Штаты из 180 стран мира. Особенно сильно это коснулось Китая. В такой ситуации золото как защитный актив в апреле показало опережающий рост цен по отношению к серебру. В то время как серебро — это прежде всего промышленный металл, спрос на который может снизиться на фоне мировых торговых войн, которые ведут к общему охлаждению мировой экономики.

В такой ситуации настроения инвесторов в отношении серебра в 2025 году стали более неопределенными, поэтому цены на него не обновили исторические максимумы, в отличие от золота.

В результате ценовое отношение золото/серебро (Gold/Silver ratio), которое за последние три года в среднем держалось в диапазоне 76–92, в начале апреля подскочило до 104. Поскольку золото среднесрочно оказалось гораздо более перекупленным активом, чем серебро, оно начало корректироваться вниз в мае 2025 года, притом что цены на серебро вели себя более стабильно.

В результате к середине мая отношение Gold/Silver ratio (золото/серебро) снизилось до 98. И может продолжить снижение, поскольку потенциал для ценовой коррекции по золоту еще сохраняется. То есть опережающий рост цен на золото до начала апреля может привести к более активному снижению цен на золото в 2025 году относительно цен на серебро.

По всей видимости, серебро будет расти в цене медленнее, чем золото. Многие уже обратили внимание, что рост отношения золото/серебро нарушен за последний год из-за рекордно высокого спроса на золото со стороны центральных банков.

В подобной ситуации серебро, скорее всего, продолжит торговаться в том комфортном ценовом диапазоне, в котором оно находится уже около года, $28–35/унц, в то время как золото может продолжить подъем в район $3500–3700/унц в случае роста рисков нестабильности в мировой экономике.

Что касается фундаментальных факторов, влияющих на стоимость серебра, они традиционно зависят от спроса на металл со стороны промышленности, инвестиций, геополитики и макроэкономических трендов, а также от объемов предложения металла на рынке.

Спрос на серебро

Промышленный сектор (50–55% от общего потребления) является основным драйвером спроса на серебро, которое используется наиболее часто в электронике, солнечной энергетике, автомобильной промышленности. Рост ВИЭ (особенно солнечных панелей) также поддерживает потребление серебра.

- Ожидается, что в 2025 году потребности сегмента электроники в серебре составят около 3,5–4,0 тыс. тонн (контакты, микросхемы, RFID-метки).

- Спрос со стороны солнечной энергетики может составить около 3,0–3,5 тыс. тонн (фотоэлектрические элементы).

- Автомобильная промышленность: 1,5–2,0 тыс. тонн (датчики, контакты, зарядные системы в электромобилях).

- Медицина и антибактериальные покрытия: около 0,5–1,0 тыс. тонн (оборудование, перевязочные материалы).

Инвестиционный спрос на серебро (составляет около 25-30%) в этом году может вырасти из-за экономической нестабильности: например, если ФРС станет активно снижать ставки, то серебро вместе с золотом станут более привлекательными для инвесторов.

- Потребление серебра на слитки и монеты составит около 3–4 тыс. тонн — популярны в условиях экономической нестабильности.

- ETF и фьючерсы: около 1,0–1,5 тыс. тонн — интерес институциональных инвесторов.

Спрос со стороны ювелирной промышленности (15-20%) и производство столового серебра:

- Зависит от экономического роста в основном в странах Азии (Индия, Китай) и Ближнего Востока, составляет около 2,5–3 тыс. тонн.

Спрос на серебро со стороны фотографии (2-3%):

- Несмотря на массовую цифровизацию, серебро остается важным для медицинских и специализированных снимков (потребность около 0,5–0,7 тыс. тонн).

Таким образом, согласно исследованиям Silver Institute, GFMS, CRU Group, прогноз общего мирового спроса на серебро в 2025 году составляет 30–35 тыс. тонн (около 1–1,1 млрд унций). Здесь ключевыми потребителями металла будут компании, связанные с «зеленой» энергетикой (солнечные панели) и электроникой, но во многом это будет зависеть от макроэкономической ситуации.

Предложение серебра

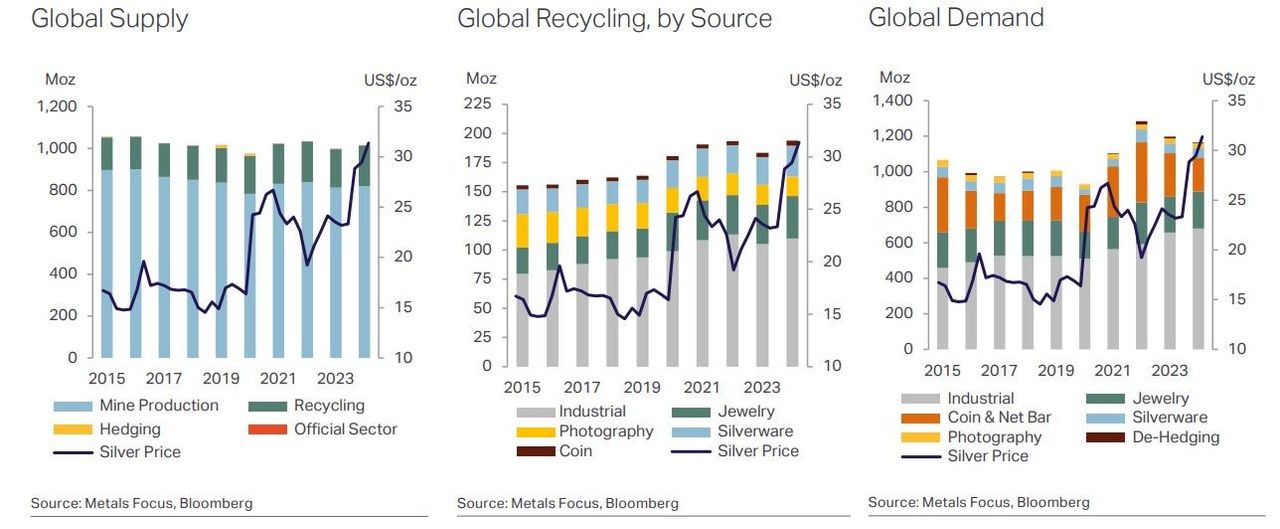

Мировая добыча серебра в 2024 году выросла на 0,9%, до 819,7 млн унций, что обусловлено ростом добычи на свинцовых/цинковых рудниках в Австралии и восстановлением поставок из Мексики, поскольку рудник Пеньяскито компании Newmont вернулся к полной производительности. Плюс отмечен рост добычи в Боливии и США. Однако снижение добычи в Чили, на 8,8 млн унций в годовом исчислении, частично компенсировало этот прирост. Добыча серебра из золотых рудников зафиксировала самый сильный рост, увеличившись на 12% г/г, до 13,9 млн унций, что является трехлетним максимумом.

Объемы мировой добычи серебра в 2025 году оцениваются примерно в 26–28 тыс. тонн (800–850 млн унций), что близко к уровням 2022–2024 гг. Рост добычи сдерживается истощением легкодоступных месторождений и высокими затратами на разработку новых проектов.

Крупнейшими производителями серебра являются: на первом месте — Мексика, которая добывает около 6–7 тыс. тонн в год; второе и третье место делят Перу и Китай, которые добывают 4–5 тыс. тонн каждый. Из новых проектов на ближайшее время: ожидается ввод в эксплуатацию нескольких средних месторождений в Аргентине (например, Navidad) и Канаде, но этого недостаточно для резкого роста предложения серебра на рынке.

Факторами, которые влияют на предложение серебра на рынке, являются: ужесточение норм добычи (особенно в Латинской Америке) и рост затрат на электроэнергию замедляют расширение производства. С другой стороны, постепенно повышается спрос на серебро со стороны «зеленых» технологий (солнечные панели; PV-сектор потребляет около 10% всего серебра, электромобили), что стимулирует инвестиции в добычу.

Переработка (вторичное серебро)

На фоне выросших цен на серебро (с начала 2025 года цена находится в районе $32–34/унц против $22-24/унц в 2023 году) растет переработка лома (электроника, ювелирные изделия, фотоматериалы). Сейчас доля вторичного серебра на рынке достигает 20–25% общего предложения.

Таким образом, предложение серебра в 2025 году остается умеренно дефицитным (спрос превышает добычу на 50–100 млн унций), что поддерживает цены на металл на высоком уровне. Ключевые риски — возможные перебои в добыче (забастовки, политическая нестабильность в основных странах-производителях).

Ниже приведены графики по предложению, переработке и спросу на рынке серебра:

Прогнозы на 2025 год

Мы ожидаем, что серебро будет следовать за золотом, но ценовой разрыв в динамике между ними может расти, в силу различий инвестиционного спроса и из-за того, что серебро — это в основном промышленный металл. Аналитики Goldman Sachs считают, что цены на серебро продолжат отставать в динамике от золота.

Silver Institute прогнозирует, что дефицит рынка серебра сохранится, это поддержит цены. Таким образом, на 2025 год, если ФРС США начнет снижать ставки, серебро продолжит торговаться выше $30/унц. Спрос на драгметаллы (активы-убежища) может вырасти в случае усиления геополитического негатива или рисков глобальной финансовой стабильности.

В World Silver Survey 2025 отмечено, что влияние новых торговых тарифов США станет ключевым риском для спроса на серебро в этом году. Длительный период повышенных тарифов или дальнейшая эскалация мировых торговых войн могут привести к перестройке каналов поставок и замедлению роста мирового ВВП. Поскольку тема торможения мировой экономики весной этого года является преобладающей, серебро как промышленный металл может от этого проиграть в ближайшие месяцы.

Весной 2025 года цена на золото отклонилась значительно вверх от своих долгосрочных трендовых линий, когда в апреле цена на драгметалл достигла $3500/унц., переписав исторический максимум. В это же время стоимость серебра побывала в районе $33,5/унц. — это на 3% ниже годовых максимумов и на 31% ниже исторических максимумов ($48,6/унц). Это подтверждает, что динамика цен на серебро в последние годы стала отставать от динамики цен на золото. В такой ситуации стоимость серебра в ближайшие месяцы может остаться в рамках того ценового диапазона, который сложился за последние годы ($28-35/унц). Однако в перспективе следующих 3-5 лет котировки серебра могут подняться в район $44-48/унц, то есть к тем историческим максимумам, которые ранее были показаны в 2011 году.

В пересчете на цену паев фонда iShares Silver Trust (SLV) мы считаем, что ближайшая целевая цена по ним находится в районе $32-34. Таким образом, котировки «серебряного» фонда сохраняют факторы в пользу умеренного среднесрочного роста цен, которые сейчас уравновешиваются краткосрочными факторами в пользу локальной коррекции.

Мы установили целевую цену по паям фонда iShares Silver Trust (SLV) на ближайшие 12 мес. на уровне $34, что предполагает потенциал для роста около 16% и соответствует рекомендации «Покупать».

Техническая картина паев фонда iShares Silver Trust (SLV): на долгосрочном недельном графике мы видим, что котировки паев фонда уже около года консолидируются в сужающемся треугольнике с границами $28-31. Поскольку в конце апреля котировки SLV побывали в районе $30,6, можно ждать, что в перспективе ближайших недель их стоимость может опуститься до нижней границы этой формации, до $28. Если покупатели удержат этот уровень, то следующая волна роста может вернуть цены не только на максимумы года и на пробой наклонного сопротивления, на $31, может поднять цену к следующему целевому уровню $34 — мы полагаем, что это перспективы начала 2026 года.