IVA Technologies: листочек роста не распустился

Драйверы

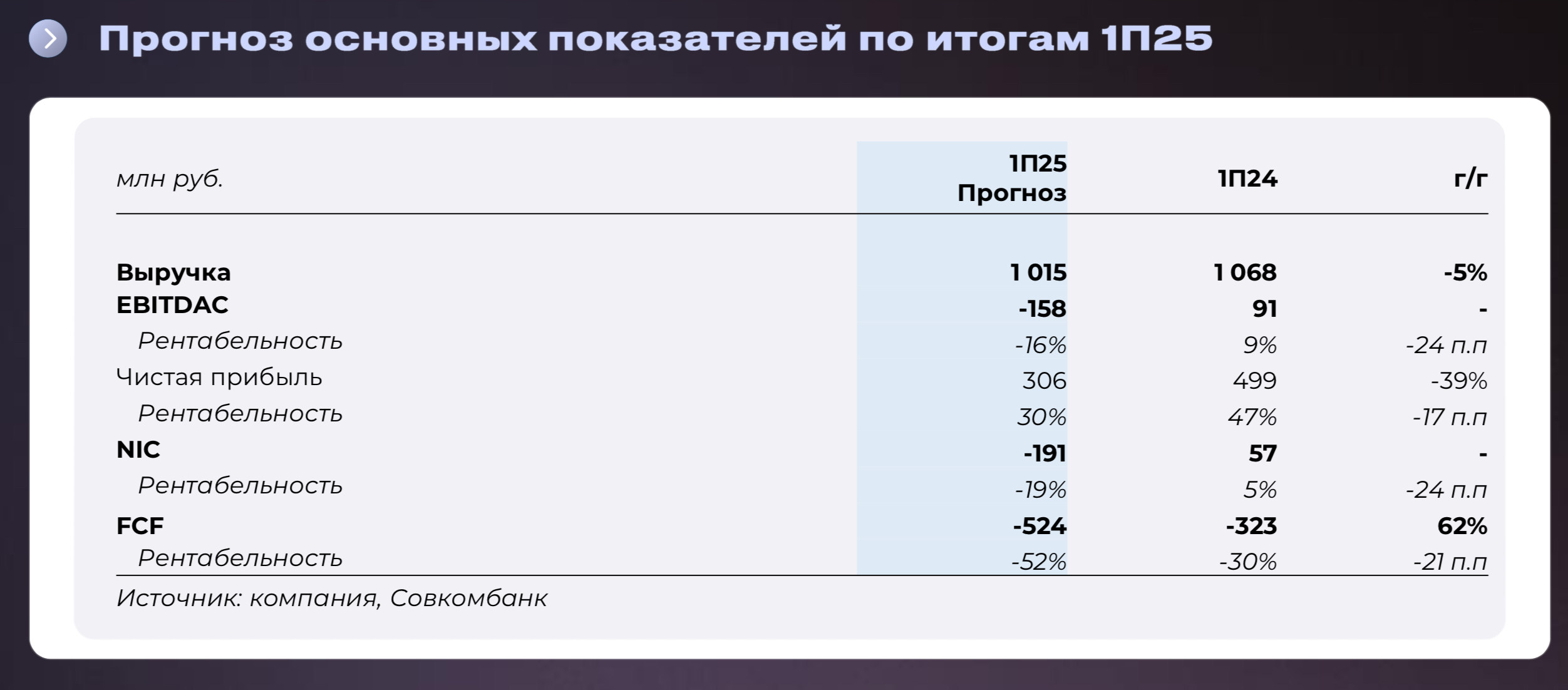

29 августа Ива опубликует отчет по МСФО за 1П25. Мы ожидаем слабых финансовых результатов на фоне слабого спроса на рынке российского ПО для ВКС.

На текущий момент считаем, что после роста выручки на 35% г/г в 2024 г., компания покажет рост всего на 11% г/г по итогам 2025 г. При этом 1П25 будет хуже, чем 2П25 на фоне общего для всего рынка снижения спроса, а также слабого продуктового предложения самой компании.

- Прогнозируем снижение выручки на 5% г/г по итогам 1П25.

- Ожидаем, что несмотря на снижение выручки, компания продолжила инвестировать деньги в разработку новых и улучшение старых продуктов и не проводила существенных сокращений персонала.

- На фоне этого прогнозируем существенное ухудшение показателей EBITDAC и NIC. Ожидаем убытки по обоим показателям против положительных значений в 1П24.

- Из-за этого ожидаем ухудшения FCF. Прогнозируем, что отток по FCF в 1П25 увеличится на 62% г/г, а рентабельность ухудшится на 21 п.п.

На Иву сохраняем негативный взгляд. Не видим инвестиционного потенциала в бумагах компании из-за слабого, по нашему мнению, качества продуктов.

При этом отмечаем, что сильный GR и активное лоббирование компании в качестве вендора в рамках реализации закупок компаниями из государственного сектора, могут привести к существенному превышению наших прогнозов. Однако мы не считаем это базовым сценарием.

Недавнее ралли в котировках компании на фоне новости о покупке ФТИ миноритарной доли в 1% считаем фундаментально необоснованным.