IVA Technologies: включите камеру и микрофон

Драйверы

IVA Technologies: лидер российского рынка ВКС выходит на биржу

Один из ведущих отечественных разработчиков продуктов в сфере корпоративных коммуникаций проведет IPO на Мосбирже. Индикативный ценовой диапазон IPO установлен на уровне 280—300 рублей за одну обыкновенную акцию, что соответствует оценке компании в размере 28—30 млрд рублей.

Мы проанализировали компанию и посчитали ее возможную справедливую стоимость перед IPO.

Почему это IPO может быть интересно

- Крупный рынок с большим потенциалом

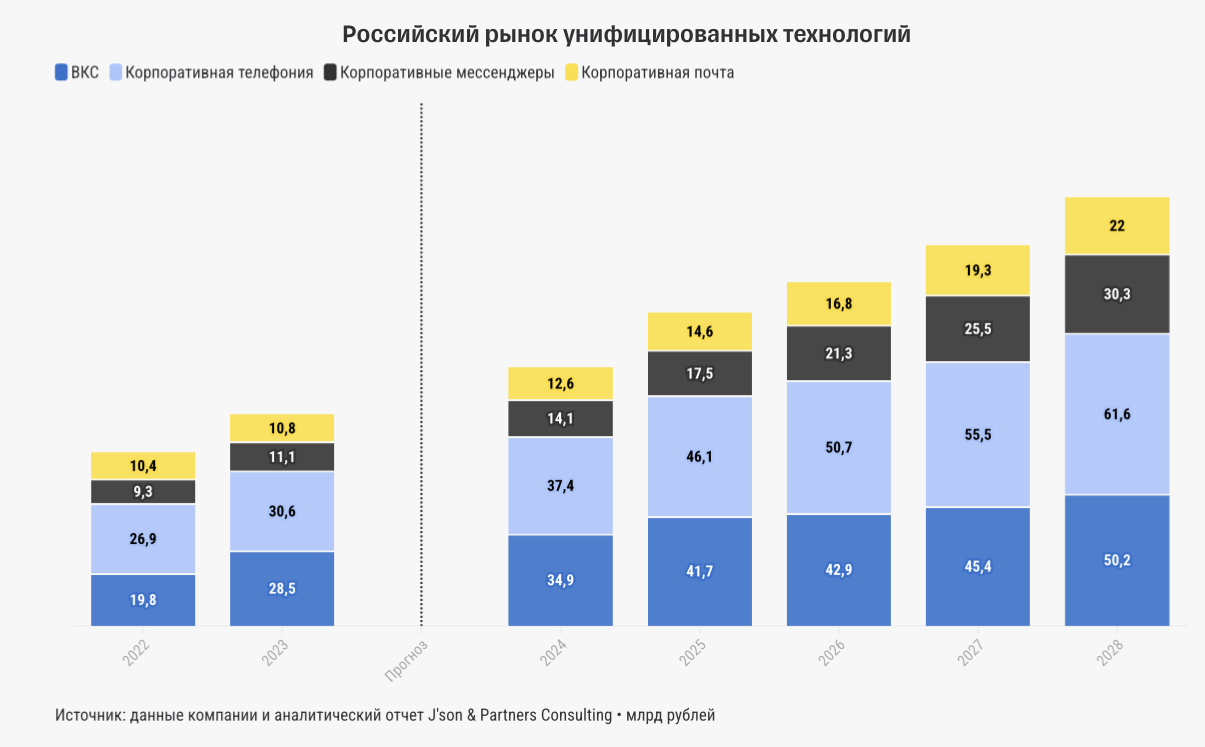

Компания работает на отечественном рынке корпоративных коммуникаций, который может расти в среднем на 15% в год в ближайшие пять лет (по данным J’son & Partners). Драйверы роста рынка — ускоряющаяся цифровизация бизнеса и популярность удаленного и гибридного форматов работы. Более того, на фоне активного перехода бизнеса на отечественные решения продажи российских разработчиков будут расти в два раза быстрее (в среднем на 33% в год), а их доля на рынке к 2028 году может достигнуть 90% и более (с 45% в 2023-м).

- Ведущий игрок, который предлагает готовый экосистемный продукт

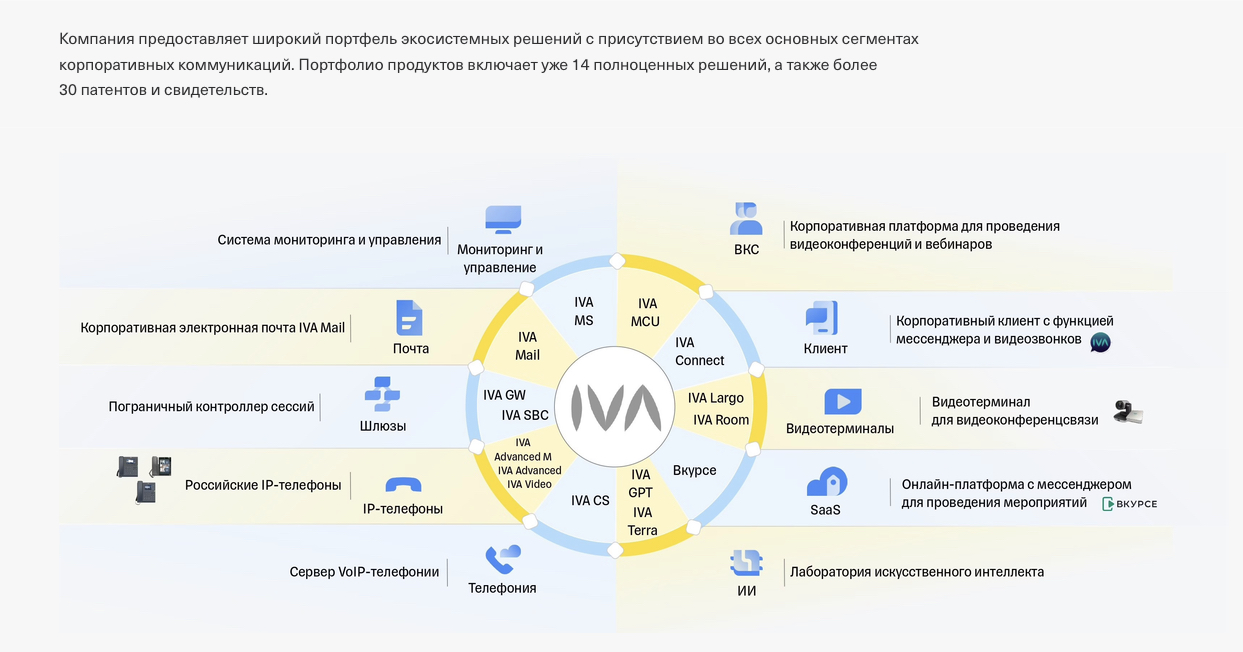

По итогам 2023 года IVA занимает 7% на рынке корпоративных коммуникаций, а в ключевом для себя сегменте видео-конференц-связи (ВКС) является безусловным лидером с долей 24%. В будущем компания планирует не только сохранить лидерство в данном сегменте, но и занять существенную долю в других сегментах, таких как корпоративная телефония, мессенджеры и почтовые решения. Для этого компания развивает диверсифицированный портфель продуктов, которые в совокупности образуют целую экосистему, готовую к внедрению в IT-инфраструктуру компаний-заказчиков. Ряд продуктов IVA разработаны на базе ИИ, что делает ее решения уникальными в своей отрасли. Добавим, что компания также обеспечивает высокое качество своих решений. Ее продукты созданы без использования открытого исходного кода (в отличие от основных конкурентов) на базе собственного технического решения IVA Media Processor, что обеспечивает высочайшую безопасность и конфиденциальность данных клиентов. Сейчас продуктами компании пользуются уже более 500 заказчиков.

- Высокий рост и впечатляющая маржинальность создают дивидендный потенциал

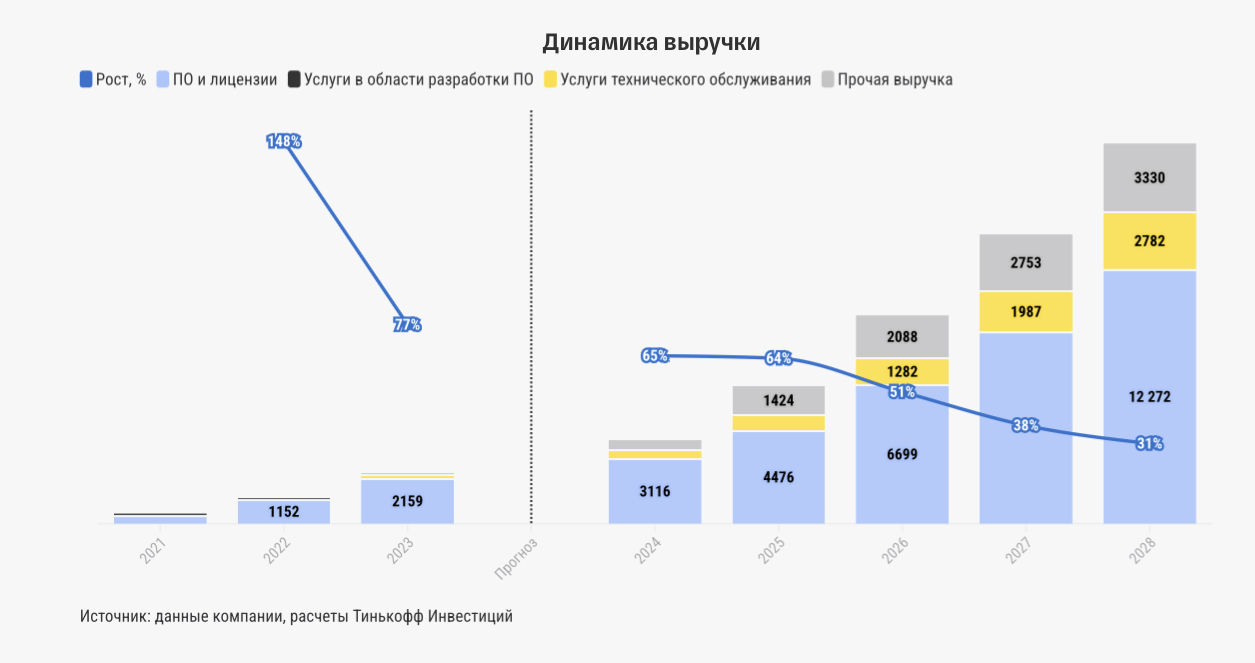

В 2021—2023 гг. выручка IVA росла в среднем на 110% в год. Мы прогнозируем, что в ближайшие годы темпы роста могут нормализоваться, но все еще оставаться двузначными: +66% г/г в 2024-м и в среднем +51% в год на горизонте 2024—2027 гг. Что касается рентабельности, то маржа по EBITDA и чистой прибыли достигла 80% и 72% соответственно по итогам 2023 года. Это выше, чем у большинства российских IT-компаний. По итогам текущего года уровни рентабельности ожидаются также на высоком уровне: 68% по EBITDA и 60% по чистой прибыли.

Такие сильные финансовые результаты позволяют компании регулярно выплачивать дивиденды. Дивидендная политика предполагает выплаты не менее 25% скорр. чистой прибыли не реже 1 раза в год в зависимости от уровня долговой нагрузки — на текущий момент она отсутствует (чистый долг/EBITDA по итогам 2023-го составил -0,02х).

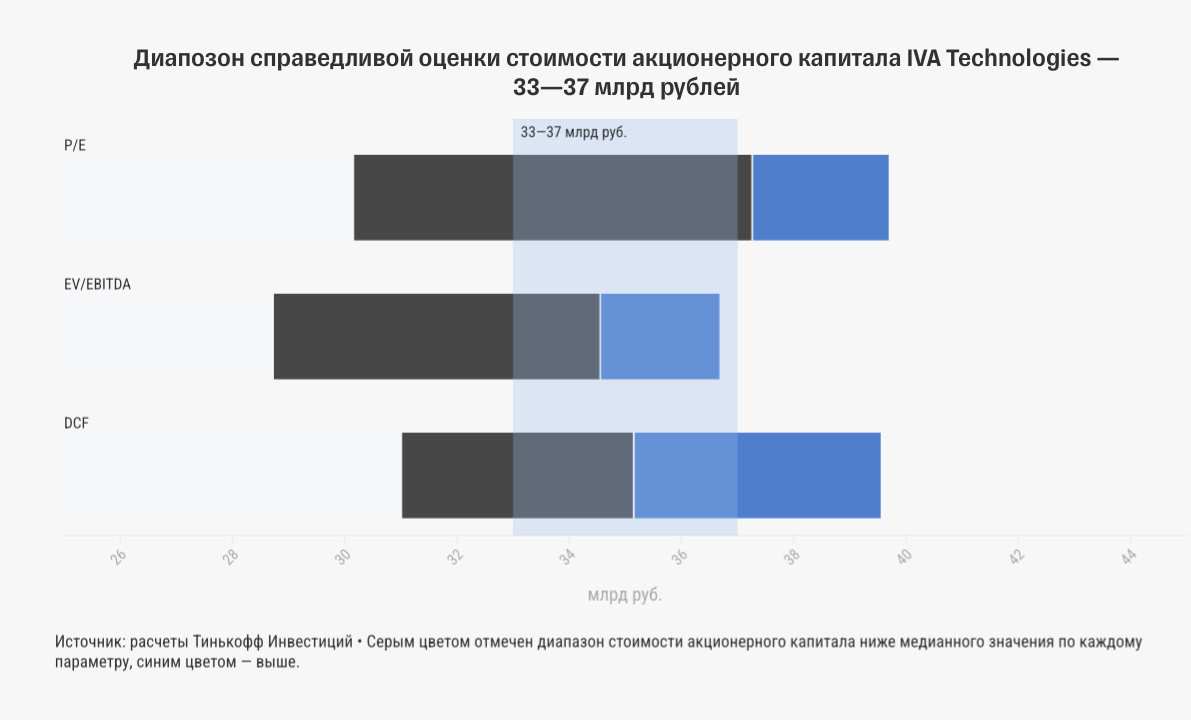

Какова может быть справедливая стоимость компании

Мы провели сравнительный анализ мультипликаторов публичных IT-компаний, а также использовали метод дисконтирования денежных потоков. Опираясь на базовые сценарии двух методов, наша оценка справедливой стоимости акционерного капитала IVA Technologies находится в диапазоне 33—37 млрд рублей.