Jianxy Copper: огонь и медные трубы

Тек. доходность

Могу заработать

Народный рейтинг

Jianxy Copper - китайский вертикально-интегрированный холдинг, занимающийся добычей меди, драгоценных и редкоземельных металлов. Компания недооценена по показателю EV / прогнозная EBITDA, что может быть удачным моментом для покупки, говорят аналитики УИ

Закрыта (целевая цена достигнута)

24.79 %

Jianxy Copper – китайский вертикально интегрированный холдинг, занимающийся добычей и переработкой меди, серебра, золота, и других редкоземельных металлов. Компания недооценена по показателю EV / прогнозная EBITDA относительно индустрии, что может быть удачным моментом для покупки.

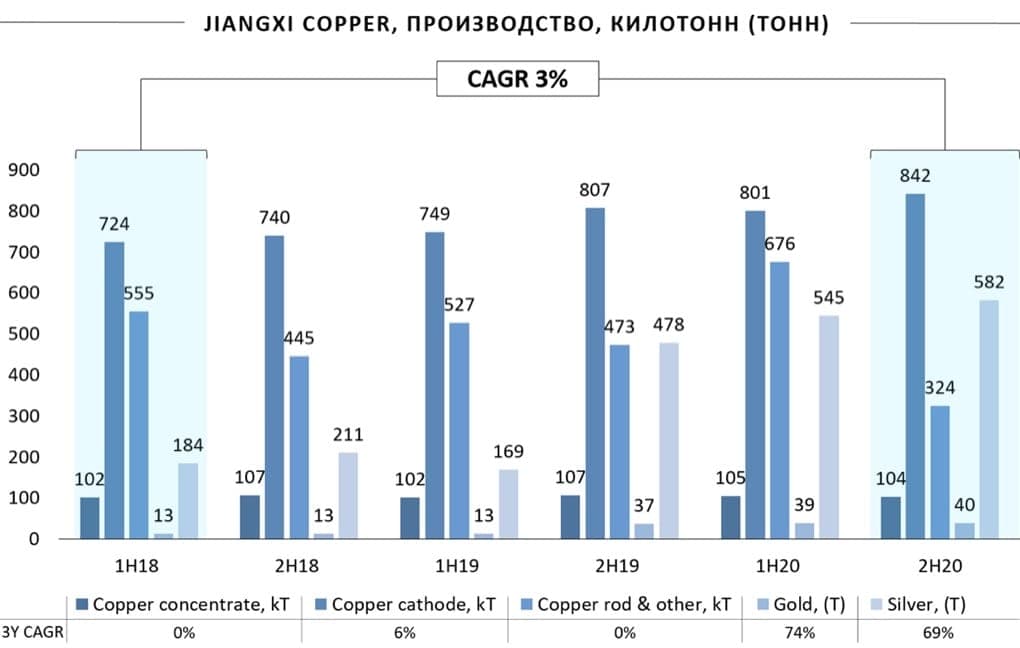

Компания увеличивает добычу в среднем на 3% аннуализированно последние 3 года:

Наибольший рост продемонстрировал сегмент драгоценных металлов. На 2021 год, компания ожидает продолжения увеличения добычи в сегменте драгоценных металлов:

1) Сopper concentrate (медный концентрат) на уровне 209 кТ, прирост 0% г/г;

2) Сopper cathodes (электротехническая медь) на уровне 1,730 кТ, прирост 5% г/г;

3) Сopper processed products (другие медные продукты) на уровне 1,730 кТ, прирост 18% г/г;

4) Золото на уровне 96 т, прирост 22% г/г;

5) Серебро на уровне 1.3 Кт, прирост 14% г/г.

Выручка компании на 51% состоит из прибыли, получаемой из добычи и переработки собственного сырья и на 49% из сырья, приобретаемого у других добытчиков.

Что создаёт для компании благоприятную конъюнктуру, текущие цены близки к историческим максимумам:

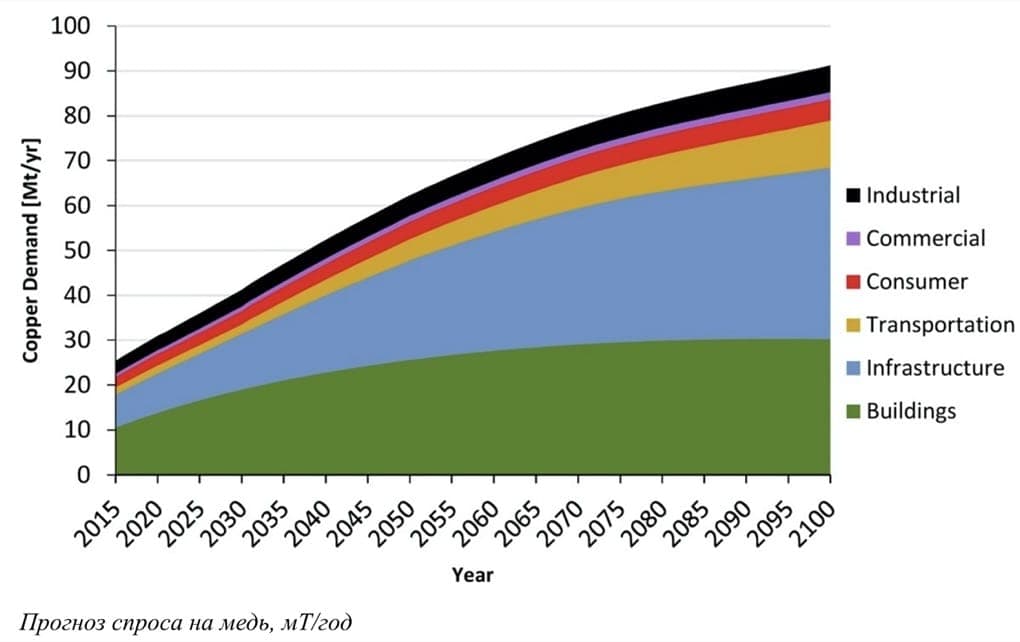

Долгосрочно, исследования говорят о дальнейшем росте спроса (и, соответственно, цены) на медь в связи с ростом секторa альтернативной электроэнергетики:

Jiangxy Copper имеет высокую себестоимость производства на уровне 95% от выручки, что увеличивает апсайд в сценарии позитивной конъюнктуры ввиду более сильного прироста EBITDA относительно уровня LTM, и переоценки стоимости компании рынком:

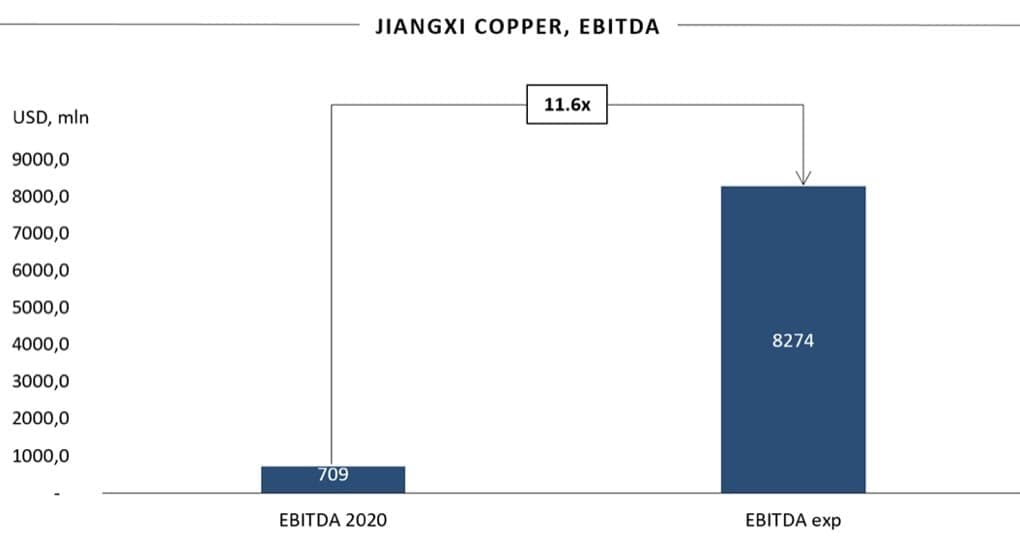

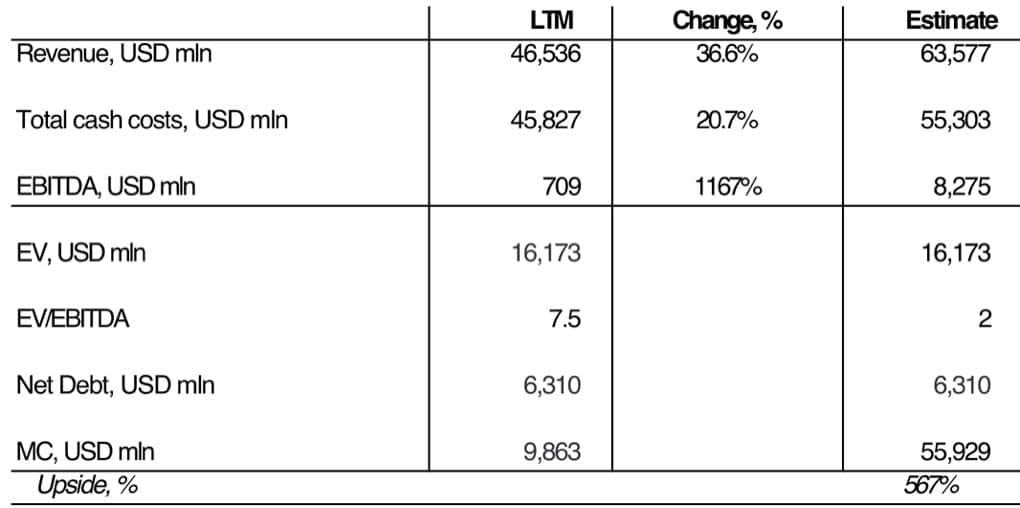

Благодаря раллирующим ценам на медь прогнозная выручка может вырасти на 36% относительно 2020 года, а ожидаемая EBITDA почти в 12 раз (!) при росте затрат на производство на 20%:

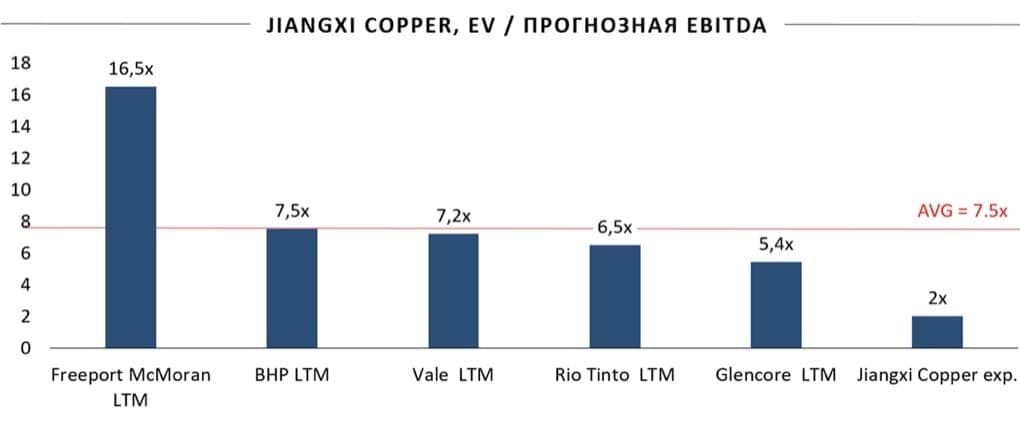

Таким образом, при текущем среднем по отрасли значении EV / LTM EBITDA в 7.5х потенциал роста акций компании может составить более 500%.

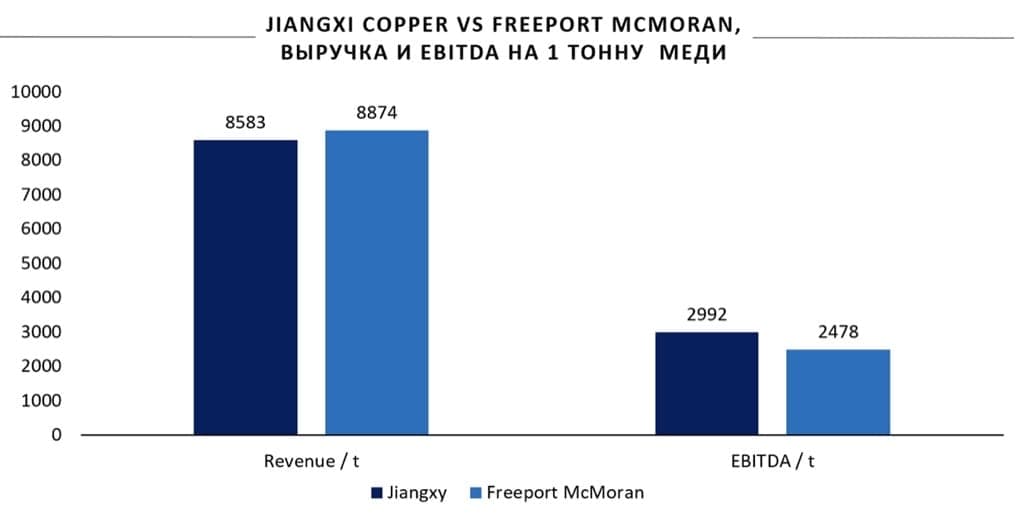

Для проверки, мы сравнили показатели выручки и прогнозной EBITDA на 1 тонну меди у в Jiangxy Copper с аналогичными значениями Freeport McMoran:

Таким образом, ожидаемые значения выручки и EBITDA находятся в разумных пределах и прогнозные значения оценены корректно.

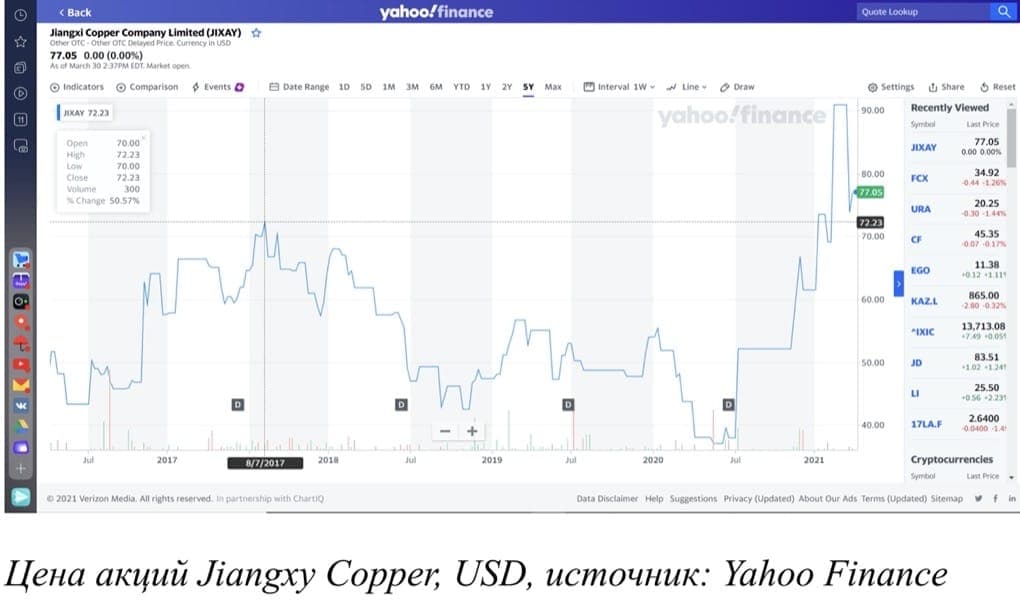

По итогу, мы видим в Jiangxy Copper потенциал в сценарии дальнейшего увеличения цен на медь ввиду недооценки относительно других производителей меди, акции которых уже отреагировали на позитивный сдвиг в конъюнктуре, в то время как акции Jiangxy Copper находятся вблизи исторических значений 2017 года:

Цена открытия

07 апреля 2021

81.74 USD

+24.79%

Цена закрытия

06 мая 2021

102 USD

Инвесторы говорят

Отзывы наших пользователей