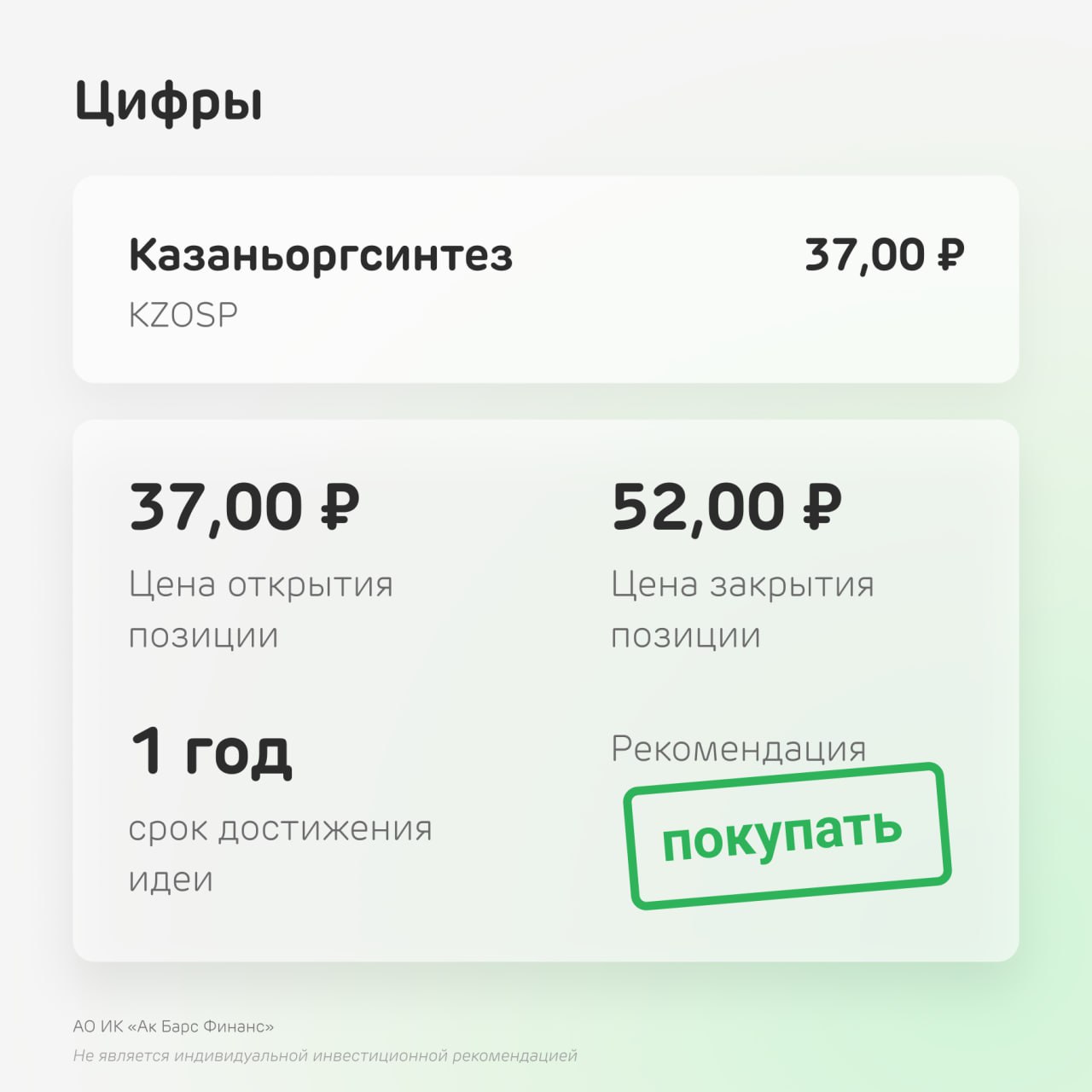

Казань брал

О компании

ПАО «Казаньоргсинтез» (входит в «СИБУР Холдинг») крупнейший отечественный лидер по синтезу полиэтиленов высокой и средней плотности, единственный в РФ производитель сэвилена, поликарбонатов и бисфенола.

Входит в число системообразующих предприятий Российской Федерации и Республики Татарстан.

Компания нацелена на привлечение вложений рынка в ее бумаги и стабильно, несмотря на кризисные риски, проводит «мягкую» дивидендную политику. Акционеры ПАО "Казаньоргсинтез" в июле 2022 г. сохранили в новой редакции устава обязательство направлять на выплату дивидендов не менее 70% годовой чистой прибыли компании по РСБУ. С учетом данных отчетности компании по РСБУ за | пг. 2023 г., оцениваем дивидендные выплаты компании по итогам 2023 гг. в 10,9 руб. и 0,25 руб. на обыкновенную и привилегированную акцию.

Преимущества

Сделка по объединению активов ТАИФ и СИБУР усилила ожидания конвертации префов Казаньоргсинтеза в обыкновенные акции. Несмотря на отсутствие подтверждения подобных слухов, полагаем, что высокая положительная корреляция динамики обыкновенных и привилегированных акций КОС в среднесрочном периоде сохранится и позволит привилегированным бумагам стабильно реализовывать свой позитивный потенциал стоимостной переоценки.

В результате дефицита сырья компания систематически недополучала 4-10% выручки и прибыли. Полагаем, что в рамках объединенной компании данная проблема будет решена. Один из среднесрочных вариантов - использование мощностей строящегося этиленового комплекса

ЭП-600 «Нижнекамскнефтехима» достижение механической готовности которого к эксплуатации планируется во второй половине 2024 года.

Риски

Мастер-план ПАО «Казаньоргсинтез» предполагает прирост EBITDA на 5% в год до 2026 года. Наши долгосрочные оценки среднегодовой динамики прибыли компании находятся в диапазоне 9% -14% что соответствует фактическим значениям прироста данного показателя в 2013 - 2021 г.

Несмотря на повысившиеся риски, они отражают ожидаемые относительно благоприятные изменения цен на ключевых рынках, смежных с рынками сбыта компании. На этом фоне оценки менеджмента, как представляется, ограничивают дальнейшее повышение среднесрочных расчетных значений справедливой стоимости компании.

Объединенная компания входит в топ-5 мировых производителей каучука и полиолефинов, что, снижает риски, связанные с насыщением внутреннего рынка и позволяет активно конкурировать на емком азиатском рынке.