Х5: акции добавлены в корзину

Драйверы

Обновление от 28.01.2026: инвестиционная идея ПОДТВЕРЖДЕНА

X5: замедление темпа и рекорды «Чижика»

Продуктовый ритейлер опубликовал предварительные операционные результаты за 2025 год:

- Выручка выросла на 18,8% год к году и составила 4,6 трлн рублей. Выручка в IV квартале выросла на 15%, до 1,2 трлн рублей.

- Чистая розничная выручка «Перекрестка» — 531,1 млрд рублей (+8,2%), «Пятерочки» — 3,1 трлн рублей (+16%), «Чижика» — 417,5 млрд рублей (+67,3%). Выручка цифровых бизнесов выросла на 42,8%, до 285,7 млрд рублей.

- Средний чек вырос на 9,2%, до 591,5 рубля.

- Сопоставимые продажи (LFL) выросли на 11,4%.

- Всего за 2025 год было открыто 2870 новых магазинов (с учетом закрытий).

- Торговая площадь с начала года выросла на 8,7%, до 11,9 млн кв. м.

Предварительные операционные результаты X5 за год в целом укладываются в ожидания и выглядят нейтрально. Компания по-прежнему растет, но темпы этого роста заметно замедляются. Основной вклад в динамику выручки обеспечили расширение сети и положительные сопоставимые продажи, а не ускорение потребительского спроса. При этом мы видим охлаждение по ключевым поведенческим метрикам: рост трафика и среднего чека замедляется, а покупатель все активнее смещается в сторону жесткого дискаунтера.

Быстрый рост «Чижика» — прямой индикатор того, что потребитель становится более чувствительным к цене и чаще выбирает формат экономии. Для всей группы это означает структурный сдвиг в пользу менее маржинального сегмента. В долгосрочной перспективе X5 остается сильной историей с масштабом, дивидендами и устойчивой бизнес-моделью.

Наш таргет по акциям X5 — 3943 (покупать).

Обновление от 19.10.2025: целевая цена ПОНИЖЕНА

Пересмотрели прогноз по дивидендам X5 и целевую цену акций

Команда аналитиков «Цифра брокер» обновила прогноз по дивидендам X5 за 2025 год — причина в пересмотре компанией собственных ориентиров по маржинальности и росту капитальных расходов.

Ранее компания оставалась одной из самых привлекательных дивидендных историй после редомициляции и утверждения новой дивидендной политики, которая напрямую зависит от свободного денежного потока и соотношения «Чистый долг/EBITDA» (в диапазоне 1,2–1,4х). Ритейлер планирует выплачивать дивиденды дважды в год — по итогам предыдущего года и за девять месяцев текущего.

Ранее мы ожидали, что общие дивиденды за 2025 год составят 620–680 рублей на акцию. Однако с учетом новых параметров и обновленных прогнозов по финансовым показателям, теперь наш диапазон составляет 330–390 рублей на акцию.

Целевая цена по акциям X5 на 12-месячном горизонте также скорректирована — теперь она составляет 3943 рубля.

Обновление от 28.03.2025: целевая цена ПОВЫШЕНА

«Корп. центр ИКС 5» (ИКС 5) - лидер на рынке продуктового ритейла, не нуждающийся в особом представлении.

Финансовые результаты за 2024 год. Выручка компании увеличилась на 24,2% по сравнению с 2023 годом и составила 3,9 трлн руб. на фоне повышения трафика, экспансии в регионы, роста среднего чека и продаж цифровых бизнесов.

EBITDA выросла на 16,9% до 251,8 млрд руб., чистая прибыль — на 21,9% до 110 мдрд руб. Чистый долг на конец года вырос до 220,8 млрд руб. по сравнению с 190,8 млрд руб. на конец 2023 года. Тем не менее долговая нагрузка ИКС 5 по коэффициенту чистый долг/ EBITDA остается на комфортном уровне 0,88х (0,89х на конец 2023 года).

Отдельно взятые результаты за IV квартал оказались достаточно слабыми — выручка выросла на 22,3%, EBITDA снизилась на 0,8%, чистая прибыль — на 20,2% по сравнению с тем же периодом прошлого года. Результаты ухудшились вследствие роста расходов на персонал, третьих сторон, логистических услуг и признания чистого убытка от курсовых разниц в размере 1,4 млрд руб. против прибыли 658 млн руб. годом ранее.

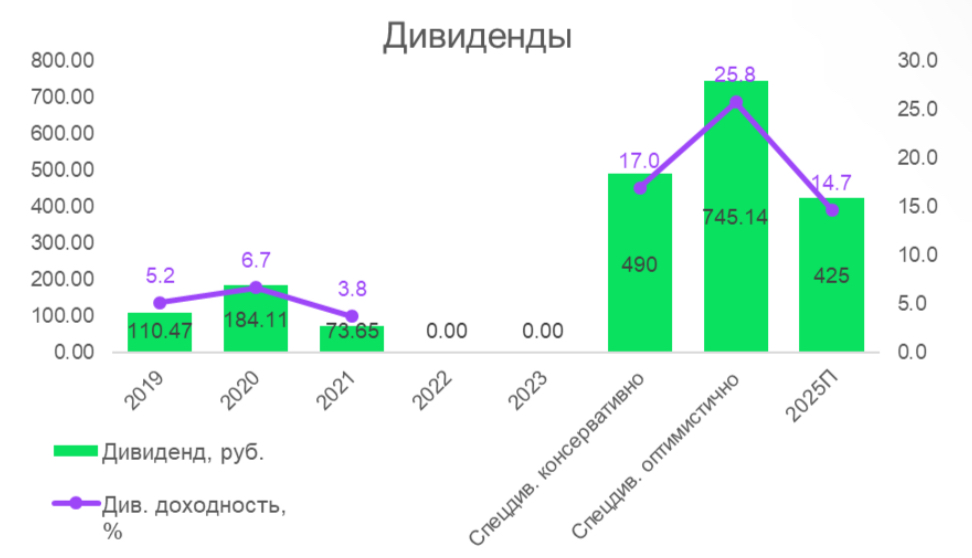

Долгожданные дивиденды. Компания объявила специальный дивиденд в размере 648 руб. на акцию с текущей дивидендной доходностью на уровне 18%. Кроме того, была представлена новая дивидендная политика: выплаты будут рассчитываться из объема свободного денежного потока при целевом значении коэффициента чистый долг/ EBITDA в пределах 1,2-1,4х. Распределять дивиденды ИКС 5 планирует дважды в год: по итогам первых 9 месяцев и полного года.

Резюме. С момента возобновления торгов после редомициляции (9 января) акции ИКС 5 подорожали на 28%, и это не предел. Мы повысили наш целевой ориентир по акциям с 3900 руб. до 4235 руб. за одну акцию, что предполагает потенциал роста на 18% от текущих уровней.

Мы полагаем, что компания продолжит эффективно управлять расходами и сможет показать рост выручки в 2025 году на 18-20% при рентабельности EBITDA 5-6%. Драйверами роста бизнеса остаются экспансия в регионы и фокус на быстро-растущие сегменты рынка: форматы «у дома», «жесткий дискаунтер», «онлайн».

Исходная идея:

ПАО «Корпоративный центр ИКС 5» (Х5, ранее X5 Group) — ведущий представитель сектора розничной торговли в России. Группа управляет торговыми сетями «Пятёрочка», «Перекрёсток» и «Чижик». Группу

можно назвать «всепогодной», она работает в защитном секторе экономики и слабо подвержена внешним рискам. X5 успешно завершила процесс редомициляции, а значит самое время разобрать перспективы бизнеса и оценить возможные дивиденды.

На Московской бирже 9 января 2025 года возобновились торги акциями X5. В период нахождения компании вне российской юрисдикции дивиденды не выплачивались, в результате чего на балансе компании сформировалась внушительная позиция в наличности, в то время как долговая нагрузка сократилась, а инвестиции в региональное расширение сети увеличились. На данном этапе процесс редомициляции завершен, и внимание инвесторов теперь сфокусировано на потенциальных дивидендах.

Ранее менеджмент заявлял, что накопленные денежные средства принадлежат акционерам и будут направлены на выплату дивидендов и обратный выкуп акций. По состоянию на конец III квартала 2024 года позиция в наличности на балансе, предположительно, выражалась в краткосрочных депозитах на общую сумму 159,8 млрд руб. С учётом

текущей ставки, эта позиция может увеличиться до 167 млрд руб. на конец 2024 года. Тем не менее мы придерживаемся консервативных оценок на основе последних доступных данных. Можно предположить, что часть наличных средств будет использована для выкупа оставшихся у нерезидентов акций (около 10,2% акционерного капитала). Цена выкупа пока не определена правкомиссией. В компании полагают, что в цене будет учитываться дисконт в размере 60% к цене закрытия торгов депозитарными расписками в апреле. Дополнительно к этому 35% от суммы выкупа потребуется уплатить в бюджет. После всех вычетов и корпоративных действий на выплату дивидендов останется в общей сложности 119,8 млрд руб., а количество акций сократится до 243,8 млн. На основе консервативной оценки дивиденд может составить около 490 руб. на одну акцию, что соответствует дивидендной доходности 17% к текущим котировкам (на момент подготовки обзора). В более позитивном сценарии можно ожидать, что остаток в наличности увеличится в последующие отчётные периоды за счёт процентов и за счёт операционных доходов, и в

этом случае размер дивиденд может составить 745 руб. на одну акцию, а дивидендная доходность — около 25,8%.

Финансовые результаты

- На фоне дальнейшего увеличения торговой площади и сопоставимых продаж выручка в IV квартале 2024 года выросла на 22,3% по сравнению с IV кварталом 2023 года. Чистая розничная выручка сети «Чижик» в IV квартале 2024 года выросла на 101,4% за год и продолжает увеличиваться. Онлайн-бизнесы группы продолжают набирать обороты, чистые продажи увеличились на 47% за год, при этом доля онлайн-продаж в общей структуре выручки возросла до 5,7%. По итогам 2024 года общая выручка превысила наши ожидания и составила 3908 млрд руб., что на 24,2% больше, чем годом ранее. Ожидаем, что в 2025 году выручка продолжит расти двузначными темпами и повысится еще на 18-20%.

- Из отчётов ряда других компаний ритейл-сектора можно заключить, что один из главных вызовов, с которым сталкивались компании в 2024 году – это нехватка операционного персонала. В этом контексте группе удалось частично компенсировать рост расходов на оплату труда за счёт автоматизации в магазинах и в логистике, а также внедрения дневной и ночной бесконтактной сборки заказов. Это, наряду с ростом продаж, позволило удержать долю коммерческих, общих и административных расходов на уровне 20,2% от выручки.

- Ожидаем, что по итогам 2024 года выручка EBITDA вырастет на 23,7%, при этом маржинальность сохранится на уровне 6,9%. В 2025 году менеджмент группы прогнозирует падение маржинальности до 6,6%, как более разумному уровню рентабельности на ближайшие год-два. Причина более низкой маржи – высокие затраты: инфляция заработных плат 18%, инфляция в логистике 30%, оба этих показателя обгоняют инфляцию цен на продукты питания.

- Чистая прибыль в III квартале 2024 года выросла на 19% по сравнению с III кварталом 2023 года. По итогам 2024 года ожидаем увеличения прибыли на 25,5% по сравнению с 2023 годом.

- Отрицательный эффект от финансовых доходов и расходов в III квартале 2024 года снизился на 90,4% по сравнению с III кварталом 2023 года до 198 млн руб. на фоне увеличения процентных доходов, начисленных по возросшим краткосрочным финансовым вложениям. Частично это компенсировало возросшие расходы по процентам в связи с ростом процентных ставок на российском рынке капитала. Как следствие чистый долг в III квартале стал практически отрицательным.

Оценка

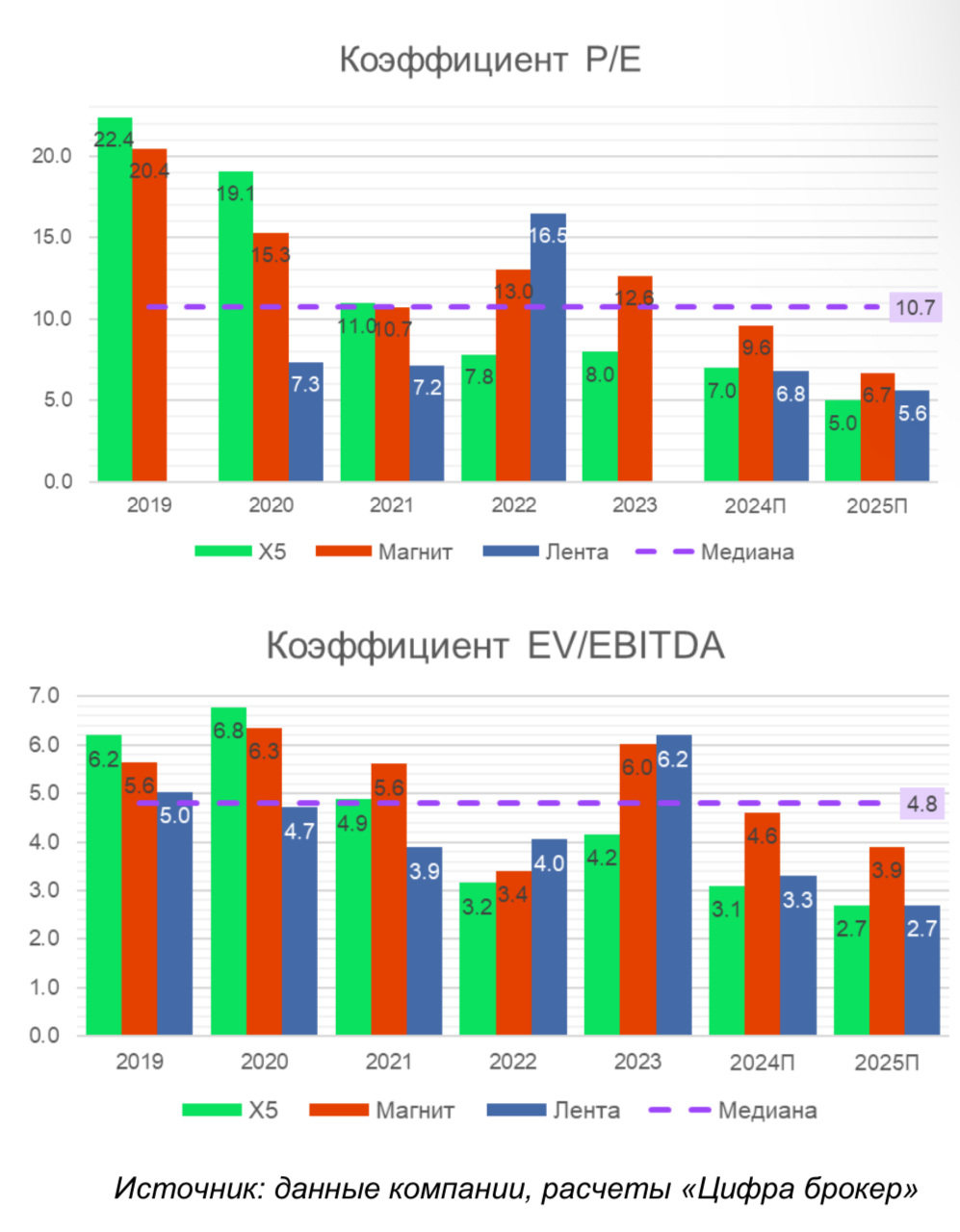

Отметим, что акции X5 пропустили всю коррекцию на российском рынке из-за временной заморозки торгов по ним. Несмотря на это, по мультипликаторам акции Х5 оцениваются ниже, чем, например, главный конкурент — Магнит, хотя акции Магнита скорректировались на 44% с

прошлогодних максимумов. Оценка по форвардным мультипликаторам на 2025 год выглядит еще более привлекательно: P/E 5х, EV/EBITDA 2,7х, при том что мы учитываем в модели снижение рентабельности и повышение налоговой нагрузки. С учётом текущих доходностей ОФЗ, целевой ориентир составляет 3900 руб. за одну акцию Х5 на горизонте 12 месяцев, по нашей оценке.

Риски

Мы выделяем два основных риска. Первый — это выплата дивидендов ниже самых консервативных оценок или вообще их отмена. Тем не менее шансы на реализацию такого риска не велики, группа сохраняет планы по выплате промежуточных дивидендов за прошлые периоды и может последовать по пути лучших практик Хэдхантера и «Мать и Дитя», нежели ЕМЦ. Второй риск — галопирующая инфляция. Если Банк России раньше времени перейдёт к снижению ставки, или мы увидим резкое падение котировок на нефть с последующей сильной девальвацией, всё это может спровоцировать неконтролируемый рост инфляции. В этом случае ритейлерам будет сложно перекладывать издержки на счёт потребителей, что негативно скажется на маржинальности.

Итог

«Корпоративный центр ИКС 5» отличают стабильность бизнеса и умение адаптироваться под разные экономические условия, в том числе и проинфляционные. За последние 10 лет среднегодовые темпы роста выручки составили 20% и могут сохраниться на этом уровне и в текущем году. Компания продолжает экспансию в регионах, увеличивает торговые площади и добивается повышения трафика. Менеджменту удаётся держать под контролем операционные расходы и перекладывать инфляцию на счёт потребителей. В предполагаемом снижение маржинальности до 6,6% нет ничего неприятного, т. к. такой уровень рентабельности примерно соответствует средним значениям этого показателя за последние 10 лет. Низкая долговая нагрузка, промежуточные дивиденды и высокая потенциальная дивидендная доходность за 2025 год подчеркивают привлекательность акций Х5 для долгосрочных инвестиций.