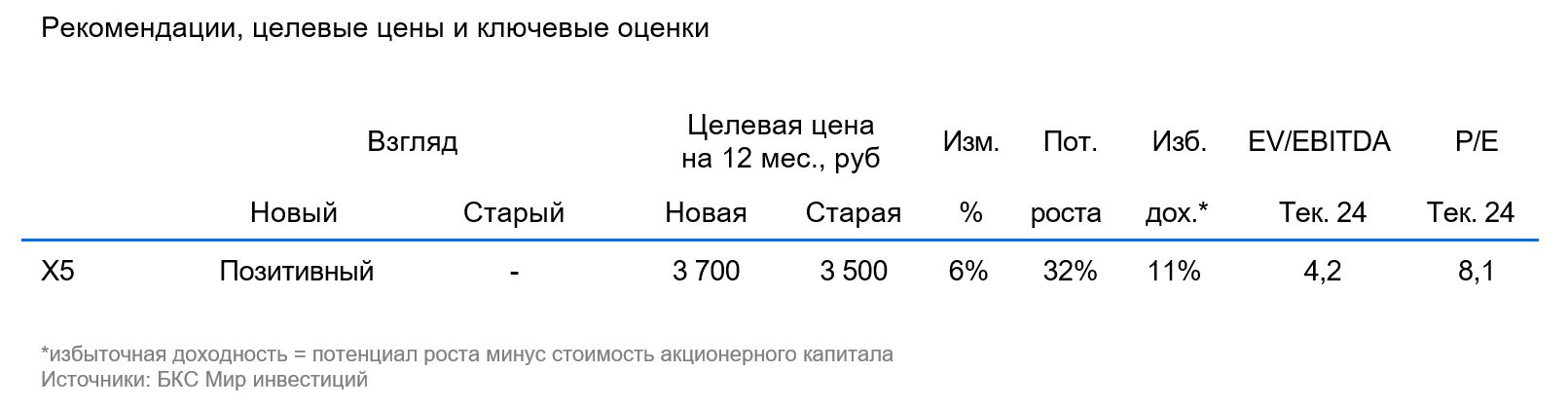

Х5: инфляция порождает дивиденды

Драйверы

Обновление от 28.01.2026: целевая цена ПОНИЖЕНА

Ритейлер ИКС 5 представил операционные результаты за IV квартал и 2025 г.

Ключевые показатели за IV квартал в сравнении год к году

- Средний чек вырос на 6,3% год к году (г/г), до 617,7 руб.

- Количество новых магазинов (с учетом закрытий) увеличилось на 893 шт.

- LFL-выручка повысилась на 7,3% — за счет роста среднего чека на 6,8% и трафика на 0,5%. За весь 2025 г. повышение LFL-выручки составило 11,4% (трафик показал рост на 1,6%, средний чек — на 9,6%).

- Чистая розничная выручка компании выросла на 14,9%, до 1,24 трлн руб.

- Чистая розничная выручка «Пятерочки» увеличилась на 13,2%, до 945,8 млрд руб., «Перекрестка» — на 5,8%, до 145,1 млрд руб., «Чижика» — на 42,2%, до 119,8 млрд руб.

- Выручка цифровых бизнесов повысилась на 30% и внесла вклад в размере 0,9 п.п. в рост квартальной консолидированной выручки на уровне 14,9%.

Среди внешних факторов, определивших результаты IV квартала, ИКС 5 отмечает продовольственную инфляцию в 7,4% г/г (в III квартале — 10%). Также упоминается замедление темпов роста рынка продовольствия в физическом выражении на протяжении всего прошлого года.

Ключевые показатели за 2025 г. в сравнении г/г

- Средний чек вырос на 9,2%, до 591,5 руб.

- Количество новых магазинов (с учетом закрытий) увеличилось на 2870 шт.

- LFL-выручка повысилась на 11,4% (трафик показал рост на 1,6%, средний чек — на 9,6%).

- Чистая розничная выручка выросла на 18,8% и составила 4,64 трлн руб.

- Чистая розничная выручка «Пятерочки» выросла на 16%, до 3,6 трлн руб., «Перекрестка» — на 8,2%, до 531,1 млрд руб., «Чижика» — на 67,3%, до 285,7 млрд руб.

- Выручка цифровых бизнесов увеличилась на 42,8%, до 285,7 млрд руб.

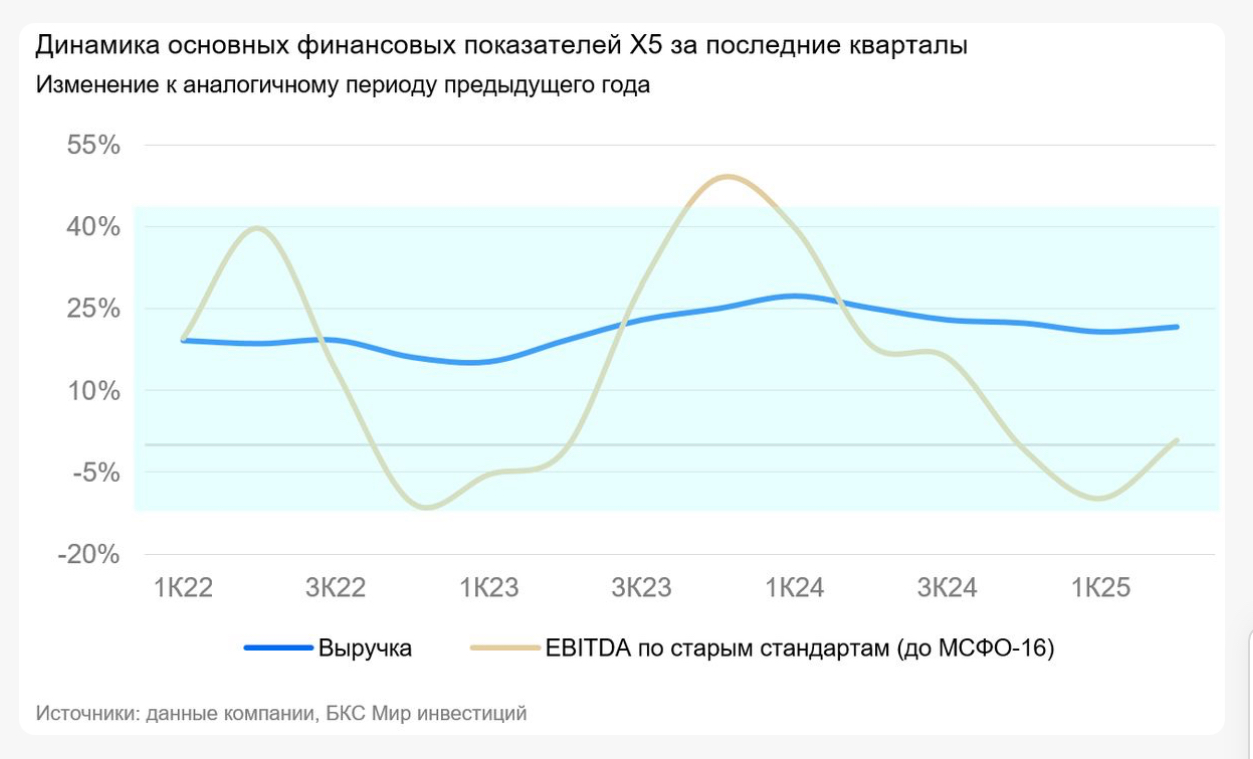

Взгляд БКС. Оцениваем результаты за 2025 г., как ожидаемо хорошие. Выручка за год выросла на 18,8% при 11,4% повышении сопоставимых продаж и расширении торговых площадей — отмечаем, что темпы роста замедляются г/г. Сопоставимые продажи повышались на фоне увеличения среднего чека (+9,2%) и трафика в магазинах (+8,3%). Хороший рост выручки наблюдался в крупнейшем для компании формате «Пятерочка» (+16%) и в самом быстрорастущем дискаунтере «Чижик» (+67,3%). Также значительно увеличилась выручка в сегменте цифровых бизнесов (+42,8% — это 6,2% от общей чистой выручки).

На наш взгляд, повышение выручки может способствовать и неплохим финансовым результатам ИКС 5 по МСФО за 2025 г. (будут опубликованы 20 марта). У нас «Позитивный» взгляд на акции ритейлера на год с целевой ценой 3800 руб.

Обновление от 06.10.2025: целевая цена ПОВЫШЕНА

Мы сохраняем «Позитивный» взгляд на бумаги продуктового ритейлера X5 и подтверждаем целевую цену в 4800 руб. за акцию. Избыточная доходность на год вперед составляет 46%. Считаем, что у X5 привлекательные перспективы дивидендных выплат и роста бизнеса при умеренной рыночной оценке.

Взгляд на компанию

X5 — лидер продуктового ритейла с низкой долговой нагрузкой и привлекательными перспективами дивидендов. X5 владеет магазинами разных форматов, развивает онлайн-канал продаж и занимает лидирующие позиции на рынке продуктовой розницы.

Компания выигрывает от тренда на консолидацию, а устойчивый спрос на продовольствие и отсутствие сильного регуляторного давления, на наш взгляд, способствуют неплохим финансовым показателям даже при ослаблении динамики ВВП. В I полугодии 2025 г. выручка Х5 выросла на 21%, но EBITDA снизилась на 4%. Сказались однократные расходы на персонал в I квартале, уже учтенные в прогнозах компании на год, а также неденежный эффект от выкупа доли нидерландской Х5. Поэтому мы ждем, что динамика маржи улучшится во II полугодии. В целом в 2025 г. прогнозируем рост выручки на 20%, а EBITDA — на 11%.

Х5 возобновила выплату дивидендов после проведенной корпоративной реструктуризации. По новой дивидендной политике, выплата будет рассчитываться исходя из объема свободного денежного потока при целевом показателе Чистый долг/EBITDA в диапазоне 1,2–1,4х на конец года, по старым стандартам учета аренды IAS 17. Х5 планирует платить дивиденды дважды в год.

Драйверы роста

X5 может и далее увеличивать долю рынка за счет менее эффективных конкурентов. Тренд на консолидацию продуктовой розницы продолжается. В 2024 г. рост доли 10 крупнейших продуктовых ритейлеров ускорился, прибавив 3% против 1% в среднем в 2021–2023 гг., по данным INFOLINE. И мы ждем продолжения этой тенденции в 2025–2026 гг. Этому способствуют высокие процентные ставки и рост расходов на персонал на фоне конкуренции за кадры.

Магазины в разных ценовых сегментах, расширение бизнеса и низкий долг позволят Х5 демонстрировать хорошие финансовые результаты. В 2025 г. мы ждем, что расходы на персонал приведут к снижению рентабельности по EBITDA, а на чистой прибыли скажется снижение процентных доходов из-за планируемой выплаты дивидендов. Однако, по нашим прогнозам, рост выручки останется сильным (+20%), а EBITDA в результате увеличится на 11%.

X5 возобновила дивидендные выплаты в 2025 г., и мы ждем привлекательную доходность. Х5 уже заплатила высокий дивиденд за 2024 г., но мы ждем еще одной порции спецдивиденда за прошлый год как часть промежуточных дивидендов в конце этого года. Это связано с тем, что долговая нагрузка компании по показателю Чистый долг/EBITDA ниже целевой по дивидендной политике. Этот показатель составил 1,05х без аренды на июнь 2025 г. против целевых 1,2–1,4х. Мы полагаем, что промежуточные дивиденды за 2025 г. могут составить около 480 руб. с доходностью 17%, или 23% в целом на горизонте года.

В дальнейшем мы ждем более умеренной доходности, поскольку дивиденды в 2025 г. будут включать выплату за прошлые годы, по нашим расчетам. Тем не менее мы ждем дивдоходности в 16% по результатам 2026 г.

Обновление от 09.07.2025: целевая цена ПОНИЖЕНА

Мы снизили целевую цену по акциям X5 (ИКС 5) на 12% до 4500 руб. после дивидендной отсечки. Мы ждем, что рыночная цена акций Х5 скорректируется сегодня примерно на размер дивидендов — сохраняем «Позитивный» взгляд с избыточной доходностью 40%.

Вчера, 8 июля, был последний день для покупки акций Х5 для получения дивидендов за 2024 г. Реестр же закрывается сегодня, 9 июля. Это первый дивиденд после «редомициляции» компании по закону об ЭЗО. Он включает часть выплат за прошлые годы и предполагает дивдоходность 19% по вчерашней цене закрытия основной сессии.

Мы подтверждаем «Позитивный» взгляд на X5 — лидера продуктового ритейла, который выигрывает от тренда на консолидацию отрасли. Мы ждем неплохого роста выручки и EBITDA компании в 2025 г., а также высокую дивдоходность на горизонте года.

Акции Х5 торгуются с мультипликатором 3,1х EV/EBITDA и 6,7х Р/Е на базе наших прогнозов EBITDA и прибыли на 2025 г. Часть спецдивидендов за прошлые годы уже отражена в выплате за 2024г., но мы ждем, что другая — будет включена в промежуточный дивиденд за 2025 г. Поэтому на горизонте года мы ожидаем дивдоходность 25%, в том числе 17% по выплате в конце этого года.

Обновление от 28.03.2025: целевая цена ПОВЫШЕНА

Х5 («Корпоративный центр ИКС 5») 27 марта провела День инвестора. Менеджмент рассказал о стратегии бизнеса, об ожиданиях на 2025 г. и далее, а также о планах по дивидендам. Компания поделилась большим объемом информации — рассказываем, на что мы обратили внимание в первую очередь.

Главное

- Компания подтвердила, что планирует в этом году еще одну весомую выплату дивидендов. Наш прогноз дивдоходности в 33% на горизонте года в силе.

- Стратегия мультиформатного развития и инвестиций в автоматизацию, на наш взгляд, логична — и в текущей среде, и для долгосрочного создания стоимости.

- Ожидания Х5 на 2025 г. близки к нашим прогнозам: рост выручки и EBITDA при увеличении инвестиций с возвратом в будущем.

- Долгосрочные цели амбициознее наших прогнозов – по капзатратам, и, как следствие, по росту выручки и маржи.

Подтверждаем «Позитивный» взгляд на акции Х5 на год с учетом перспектив роста бизнеса и прогнозной дивдоходности. Акции торгуются с мультипликаторами 3,5х EV/EBITDA и 8,7х Р/Е по 2025.

В деталях

- Дивиденды: компания подтвердила планы на вторую выплату в 2025 г.

Менеджмент ждет рекомендацию совета директоров по дивидендам в ноябре. Первая выплата уже объявлена — 648 руб. на акцию, доходность 18%, закрытие реестра 9 июля. Компания планирует с помощью второй выплаты довести коэффициент долговой нагрузки Чистый долг / EBITDA до целевых 1,2–1,4х.

Это подкрепляет наши ожидания второй весомой выплаты дивидендов в конце 2025 г. — 490 руб. на акцию, доходность 14%. Мы полагаем, что именно такая выплата повысит низкий коэффициент Чистый долг / EBITDA до 1,2х — целевого минимума долговой нагрузки компании в рамках дивполитики. Таким образом, в 2025 г. дивдоходность Х5, по нашим расчетам, может составить 33%.

Наш прогноз уже учитывает предстоящий выкуп доли голландской Х5. Точная сумма выкупа будет зависеть от ряда факторов, но примерный масштаб, на наш взгляд, понятен. В отчетности компания отразила обязательства по выкупу в размере 48 млрд руб. или, по нашим расчетам, 0,17х EBITDA 2025 г. И это близко, к тому что мы уже учли в модели Х5 и в прогнозе дивидендов.

- Стратегия бизнеса: мультиформат, автоматизация, децентрализация принятия решений

Х5 лидер продуктовой розницы по обороту. По оценке Infoline, в 2024 г. доля рынка ритейлера составила 15,6%. За последний год компания увеличила ее на 1,1 процентный пункт и на 3 пункта за прошедшие три года. В планах ее дальнейший рост и в 2025-28 гг.

На наш взгляд, позиционирование Х5 в продуктовом ритейле способствует росту рыночной доли компании. По оценке Infoline, общая доля рынка ключевых форматов Х5, в которых компания лидирует по обороту (магазины у дома «Пятерочка») или занимает второе место, сокращая разрыв с лидером (дискаунтеры «Чижик», онлайн-продажи), вырастет с 42% в 2024 г. до 55% в 2028 г. Ритейлер планирует воспользоваться этим трендом: увеличить число магазинов на 9-10 тысяч за четыре года (то есть, на 33–37% к числу точек на 2024 г.) и продолжить расширять канал онлайн-продаж.

Мы считаем важным, что Х5 работает и в других сегментах рынка. По оценке Infoline, формат супермаркетов стагнирует, но в 2024 г. сопоставимые продажи Перекрестков выросли на 14% против +2% в этой части рынка. Этому помогло обновление формата магазинов, открытие в них кафе Select, а также рост онлайн-продаж в сегменте. Также быстро растет число магазинов «ОКОЛО» по франшизе Х5: за год с нуля до 1,5 тысяч. Компания полагает, что на горизонте нескольких лет число точек может вырасти еще в 10 раз. Менеджмент считает эту франшизу явным претендентом на долю сегмента «традиционного ритейла» (18% в 2024 г.).

В ассортименте магазинов Х5 в первую очередь видит потенциал роста доли готовой еды: с 5% продаж (в среднем по рынку) в 2024 г. до 8–10% в 2030 г. Менеджмент рассчитывает, что это может быть важным фактором роста продаж на магазин в будущем. Кроме этого, хорошую динамику показывают точки продажи кофе в магазинах и кафе Select. Здесь Х5 также видит потенциал дальнейшего расширения и в магазинах Х5 и как самостоятельные заведения.

При этом Х5 считает критически важным дальнейшее усиление автоматизации и роботизации магазинов и складов. А также в целом оптимизацию процессов в том числе с использованием ИИ. Задача — развивать бизнес при минимальном увеличении персонала. Это во многом ответ на нехватку персонала, которая, по оценке Х5, сегодня достигает13% в ритейле и логистики. Благодаря усилиям компании эффективность уже выросла — по ее данным, среднее число работников в магазинах «Пятерочка» за год снизилось на 7% в 2024 г. до 9,8. Менеджмент видит потенциал для дальнейшей оптимизации. Для этого Х5 устанавливает кассы самообслуживания — в отдельных магазинах на них уже приходится 60–70% оборота — и предпринимает менее заметные для покупателя меры, такие как установка термопринтеров для ценников в магазинах.

Важный инструмент для мотивации персонала и повышения эффективности — возросшая децентрализация принятия решений, после того как Х5 в последние годы перестроила организационную структуру. Теперь бизнес-подразделения самостоятельно принимают основные операционные решения для достижения поставленных целей, и взаимодействуют с централизованными сервисами Х5, такими как логистика и ИТ, на рыночных условиях. Также возросла роль и самостоятельность директоров магазинов: доля Пятерочек, которыми управляет «директор-партнер», за год выросла на треть до 37%. Эта же программа охватывает 10% Перекрестков. Х5 видит положительный эффект такого подхода на сопоставимые продажи и EBITDA в этих магазинам.

- Как эти планы отражаются в финансовых прогнозах Х5 — долгосрочные цели амбициознее наших прогнозов

Стратегия Х5 предполагает хороший рост бизнеса и долгосрочное улучшение рентабельности. Но при более высокой капиталоемкости — для повышения автоматизации и снижения необходимого числа сотрудников на точку.

В 2025–2028 гг. компания планирует увеличить выручку в среднем на 17–18% в год. За этот период Х5 рассчитывает увеличить рентабельность по EBITDA с 6,4% в 2024 г. до 7% в 2028 г. То есть вернуться к уровню 2022 г. Причины снижения маржи в 2024 г. – опережающий рост расходов на персонал, смягченный мерами повышения эффективности, а также рост доли перспективных форматов Чижика и онлайн-продаж, которые сейчас убыточные.

Компания планирует, что инвестиции в автоматизацию поддержат рентабельность всех форматов, а в Чижике и онлайн-продажах рентабельность будет дополнительно улучшаться с ростом масштаба бизнеса. Х5 ждет, что EBITDA Чижика выйдет в плюс к IV кварталу 2025 г. и что долгосрочно маржа онлайн-сегмента может вырасти до уровня офлайн. Ритейлер полагает, что нашел оптимальную модель для онлайн-продаж на базе мини-складов (дарксторов), масштабирование которой поможет достигнуть этой цели.

По оценкам Х5, на 2025–2026 гг. придется основной прирост капитальных затрат. При этом в 2025 г. возврат на инвестиции еще не перекроет давления на рентабельность. Поэтому в этом году компания ждет роста выручки на 20% при снижении рентабельности по EBITDA до не менее 6% с 6,4% в 2024 г. Также Х5 прогнозирует увеличение начисленных капзатрат с 4,3% выручки в 2024 г. до не более 5%. Отметим, что ориентиры Х5 все равно означают рост EBITDA в 2025 г. — по нашим расчетам, как минимум на 12%.

Ожидания Х5 на 2025 г. близки к нашим прогнозам роста выручки и EBITDA. И мы также заранее заложили в нашу модель рост капзатрат — хотя пока ниже верхней границы прогнозного диапазона Х5. Но в целом, планы Х5 на 2025 г. соответствуют нашим ожиданиям. В то же время, цели Х5 на 2026–2028 гг. более амбициозные — и по инвестициям, и, как следствие, по росту бизнеса и рентабельности.

В целом, на наш взгляд, мультиформатная модель Х5 выгодно позиционирует компанию на рынке. И мы считаем курс компании на рост как в основных, так и смежных сегментах, а также на автоматизацию бизнеса, логичным. По нашему мнению, это оправдано и в текущих условиях и для долгосрочного создания стоимости бизнеса.

Обновление от 21.02.2025: целевая цена ПОВЫШЕНА

Исходная идея:

9 января, на Московской бирже начали торговаться акции лидера продуктовой розницы Х5. У аналитиков БКС «Позитивный» взгляд на бумаги компании на 12 месяцев.

Также повысили целевую цену на 6%, до 3700 руб. за акцию, при неизменных прогнозах из-за снижения ожиданий рынка по процентным ставкам. Новая целевая цена предполагает избыточную доходность в 11%. Считаем привлекательной текущую оценку бизнеса, учитывая перспективы роста, прибыльность и низкую долговую нагрузку, а также наши ожидания высоких дивидендных выплат.

- Торги акциями возобновились после редомициляции — риск зарубежной «прописки» снят.

- Х5 устойчива к неопределенностям ВВП — портфель форматов магазинов широкий, а спрос на продовольствие обычно стабилен.

- Низкая долговая нагрузка снижает чувствительность к процентным ставкам — показатель Чистый долг/EBITDA без аренды около нуля по состоянию на сентябрь 2024 г.

- В IV квартале 2024 г. динамика рентабельности может быть скромной из-за высокой базы сравнения.

- Ждем, что в 2025 г. Х5 продолжит показывать хорошие результаты: прогнозируем рост выручки на 18%, а чистой прибыли — на 3%, учитывая прогноз выплаты дивидендов.

- Компании еще предстоит озвучить дивидендную политику, поэтому по размеру есть неопределенность, но у мы уверены в прогнозе высоких выплат. Ожидаем возврат регулярных дивидендов, первую выплату после редомициляции с доходностью 19%, а также 15% за 2025 г. при распределении 90% чистой прибыли.

- Риски: общерыночные, экономические, регуляторные, навес предложения акций.

«Позитивный» взгляд: акции торгуются по 4,2 EV/EBITDA и 8,1х P/E 2024п.