Храните деньги на Депозите (в Сургутнефтегазе)

Сегодня последний день перед закрытием реестра прив. акций Сургутнефтегаза для получения дивидендов в размере 0,97 руб./акцию.

Настало время прикинуть результаты компании на следующий год и оценить её инвест. привлекательность с горизонтом в год.

В ценообразовании префов львиную долю составляет курс доллара на конец года. Поэтому мы оценили – сколько будет стоить прив. акция компании при различных сценариях, а также снабдили свой фундаментальный анализ техническим. Подробнее читайте в посте :)

Дивиденды по префам Сургута зависят от бизнеса и фин. доходов

Согласно дивидендной политике Сургутнефтегаз платит на прив. акции 10% от чистой прибыли по итогам года. Однако, эта цифра может отличаться от фактической из-за формулировки в дивидендной политике компании и реальной доли в 18% привилегированных акций вместо указанных 25%.

Для простоты расчетов будем брать 10% от чистой прибыли по МСФО.

Размер дивидендов на префы определяется:

- Прибылью основного бизнеса;

- Финансовыми доходами – процентами от депозитов и их валютными переоценками.

- С операционной прибылью за 2020 г. все будет слабо. Всей нефтегазовой отрасли сейчас тяжело, Сургутнефтегаз не является исключением. По нашим оценкам операционный убыток компании будет около (12) млрд руб.

Процентные доходы от депозитов стабильны

Процентные доходы от депозитов находятся выше 125 млрд руб. последние 2 года.

В 2018 г. этот показатель был 126 млрд руб.

В 2019 г. доход от депозитов вырос выше 130 млрд руб.

Консервативно на 2020 г. закладываем процентные доходы от депозитов на уровне 2019 г.

Кубышка может переоцениваться и давать высокую базу для дивидендов

Размер совокупных размещенных депозитов у Сургутнефтегаза по последнему МСФО отчету ~48$ млрд.

На конец 2019 г. курс доллара по отношению к рублю был 61,6 руб. Текущий курс доллара в 72 рубля создает большие предпосылки для переоценки этой суммы к концу года.

Мы рассматриваем ряд вероятных сценариев развития событий.

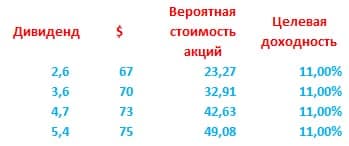

На данный момент существует большой разброс в прогнозах на курс доллара к концу 2020 и 2021 гг. Видим, что будущее до 4 квартала 2020 года и дальше туманно, поэтому представляем таблицу чувствительности будущего дивиденда и стоимости акций Сургутнефтегаза в зависимости от этого.

Мы видим, что при требуемой исторической доходности в 11% Сургутнефтегаз не стоит 20 рублей или 9 рублей, как он должен стоить сейчас. Вся суть в ожиданиях будущего курса доллара на рынке и требуемой доходности. Сейчас ожидания сходятся на уровне в 36 руб./акцию.

Ранее мы говорили о будущем укреплении доллара, и это произошло. Сейчас мы видим базовым сценарием 73 руб./$ в условиях глобального перетока капитала. При таком курсе дивиденд на 1 привилегированную акцию может составить ~4,7 руб.

Отсюда фундаментальная стоимость прив. акций Сургутнефтегаза ~43 руб. при целевой доходности в 11% или апсайд 19,4% от текущей стоимости.

Технический анализ также за лонг

Мы изучили график привилегированных акций Сургутнефтегаза с марта 2018 года и пришли к выводу, что цена движется в рамках фигуры симметричного треугольника. Учитывая фундаментальные предпосылки, мы считаем, что цена пробьет треугольник вверх и продолжит роста до уровней 41.40 — 44.00 руб.

Уровни:

- сопротивление: 36, 39, 41.4, 44

- поддержка: 34, 32.7, 30.8

Резюме:

Мы считаем вероятным сценарий крепкого доллара к концу года. Поэтому видим оправданной ставку на Сургутнефтегаз префы по текущим ценам в качестве защитного актива от девальвации рубля.

Мы держим привилегированные акции Сургутнефтегаза в одной из наших стратегий. Мы понимаем, что при укреплении доллара дальше к концу года стоимость акций может прийти к отметке в 40 руб./акцию. При дальнейшем укреплении эта инвест. идея будет выполнена полностью. Однако, мы также понимаем, что при ослаблении доллара мы будем думать о выходе из актива. Будем ориентироваться по ситуации