"Хюгге" от ТГК-1: дивидендные секреты счастья

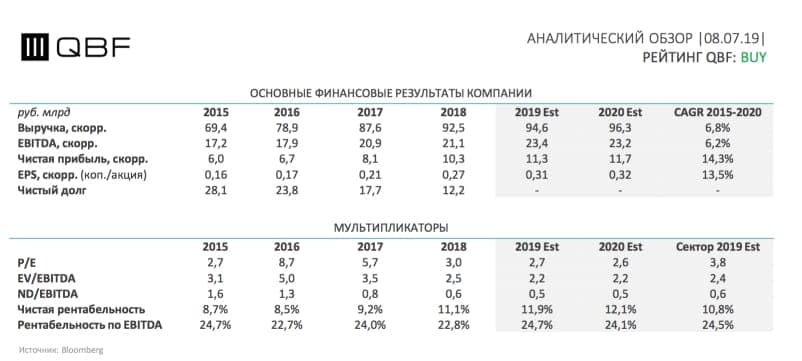

ПАО «ТГК-1» – ведущий производитель и поставщик электрической и тепловой энергии в Северо-Западном регионе России. В связи с высокой финансовой дисциплиной, ростом финансовых и операционных показателей и ожидаемым увеличением дивидендных выплат аналитики QBF установили целевую цену на акции «ТГК-1» на январь 2020 года в 0.012 руб. и присвоили им инвестиционный рейтинг BUY.

По итогам I полугодия 2019 года компания может увеличить финансовые показатели. Выручка «ТГК-1» будет расти преимущественно благодаря повышению тарифов на электроэнергию э/э для конечных потребителей и росту отпускных цен на э/э. В I квартале 2019 года отпускные цены в 3-х регионах присутствия компании (Ленинградской области, Мурманской области и республике Карелия) в среднем увеличились на 21,8% г/г.

Скандинавский экспортный рынок электроэнергии растет двузначными темпами. «ТГК-1» существенно увеличивает доходы от экспорта э/э на скандинавский рынок Nord Pool, который является крупнейшим в Европе. По итогам I квартала 2019 года выручка компании от экспорта э/э возросла на 70,2% г/г.

Низкая долговая нагрузка позволит увеличить дивиденды. По итогам 3-х месяцев 2019 года компания сократила чистый долг в 2 раза до 6,3 млрд руб. по сравнению с прошлым кварталом и снизила соотношение чистый долг/EBITDA с 0,6х до 0,3х.

Дивиденды за 2019 год могут быть рекордными. По итогам 2018 года уровень дивидендных выплат «ТГК-1» был увеличен до 35% по инициативе ООО «Газпром энергохолдинг», которое владеет контрольным пакетом акций компании. Был выплачен рекордный годовой дивиденд в размере 0,06446 коп. на акцию, что на 32% больше чем годом ранее. Рост финансовых показателей будет способствовать увеличению дивидендов.

Низкая фундаментальная оценка приведет к переоценке акций. По мультипликатору P/E «ТГК-1» стоит дешевле, чем ее аналоги в секторе электроэнергетики, несмотря на то, что за последние 5 лет чистая прибыль компании росла в среднем на 14,3% в год.

Финансовый отчет: 15 мая 2019 года ПАО «ТГК-1» представило финансовую отчетность по МСФО за I квартал 2019 года. Выручка компании выросла на 10,2% г/г до 31,9 млрд руб. благодаря увеличению доходов от продажи мощности по ДПМ и росту цены реализации электроэнергии, а чистая прибыль увеличилась на 5,4% г/г до 5,9 млрд руб.

Риски:

- Ухудшение конъюнктуры на европейских рынках электроэнергии.

- Повышение капитальных вложений при необходимости модернизации мощностей ТЭЦ и ГЭС.

- Пересмотр тарифов на электроэнергию на внутреннем рынке.