Кинь денег на Сбер

Драйверы

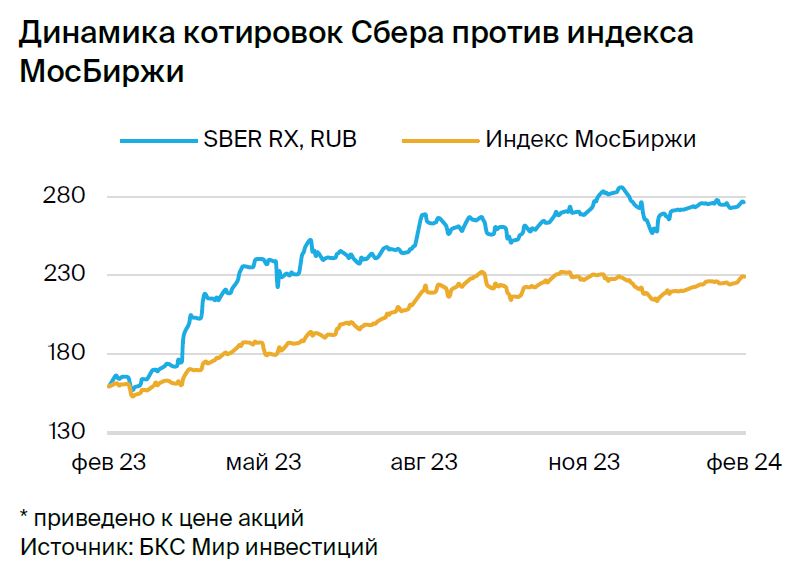

Открываем топ-идею «Лонг Сбер» с ожидаемой доходностью 15% к концу марта. Ожидаем, что релиз финансовых результатов за 2023 г. по МСФО и приближение даты решения по дивидендам поддержат котировки Сбера.

Главное

- Ожидания рекордной прибыли за 2023 г. по МСФО —1,5 трлн руб. Высокая рентабельность капитала — ROE 24%. Рекордная прибыль в уже раскрытых результатах по РПБУ — 1,49 трлн руб.

- Дивиденды: новый рекорд — 34 руб. за акцию, дивдоходность — 12,4%. Ожидаем выплату 50% чистой прибыли по МСФО.

- Уверенные финансовые цели на 2024–2026 гг.: сохранение высокой рентабельности, умеренные рост и риск.

- Оценка: P/E 2024e 3,6х P/BV 2024e 0,8x — привлекательный уровень.

- Доходность: 15% к концу марта 2024 г.

- Катализаторы: МСФО за 2023 г. 29 февраля, заседание набcовета по дивидендам в марте.

- Риски: макроэкономика и геополитическая ситуация.

- Компания находится под санкциями, что несет средние риски для бизнес-модели.

В деталях

Рекордная прибыль 2023 г. — 1,5 трлн руб. Ожидаем от Сбера нового рекорда по прибыли за 2023 г. по МСФО — 1,5 трлн руб. с высокой рентабельностью капитала (ROE) 24% на фоне уже раскрытых результатов по РПБУ с наивысшей выручкой.

Результаты за 2023 г. по МСФО поддерживают чистый процентный доход, который отражает рост кредитного портфеля и возобновление маржинальности банковского бизнеса, стоимость риска на умеренном уровне и восстановительное увеличение операционных расходов. Напомним, по результатам за 9 месяцев 2023 г. по МСФО Сбер улучшил ожидания на прошлый год по рентабельности капитала до уровня выше 24% (ранее >22%).

Дивиденды — новый рекорд. Ожидаем наивысших — 50% чистой прибыли по МСФО — дивидендов за 2023 г. на фоне рекорда чистой прибыли в 756 млрд руб. В обновленной в прошлом году дивидендной политике Сбер сохранил коэффициент выплат на уровне 50% прибыли по МСФО. Однако компания изменила привязку к нормативу достаточности общего капитала Н20.0 на уровне выше 13,3% (ранее CET1R >12,5%).

Отметим, что на среднем горизонте дивидендная политика подразумевает удержание Н20.0 на уровне не менее 13,3%. По нашим оценкам, Н20.0 на конец 2023 г. составил 13,5%. На наш взгляд, это комфортно для выплаты 50% прибыли по МСФО с учетом того, что показатель достигает уровня 13,7% на конец 2024 г.

Финансовые цели на 2024–2026 гг. — сохранение высокой рентабельности с умеренными ростом и риском. В рамках стратегии Сбер намерен достичь рентабельности на капитал (ROE) выше 22% в год за счет среднего уровня банковской чистой процентной маржи (NIM) более 5,5% и средних темпов роста кредитов и средств физических лиц на 10% в год.

Компания не ожидает ухудшения кредитного качества и видит стоимость риска в пределах 100–110 б.п. Это чуть ниже среднего уровня за последние 7 лет. Банк базирует риск-модели на работе ИИ, что позволяет стабилизировать этот показатель. Сбер намерен поддерживать целевой показатель эффективности Операционные расходы / Доходы на уровне 30% с фокусом на росте производительности.

Оценка: привлекательные уровни. Сбер — сильная история качества с дивидендным потенциалом. По нашим текущим ожиданиям, компания торгуется на уровне P/E 2024e 3,6х и P/BV 2024e 0,8х, взгляд позитивный.

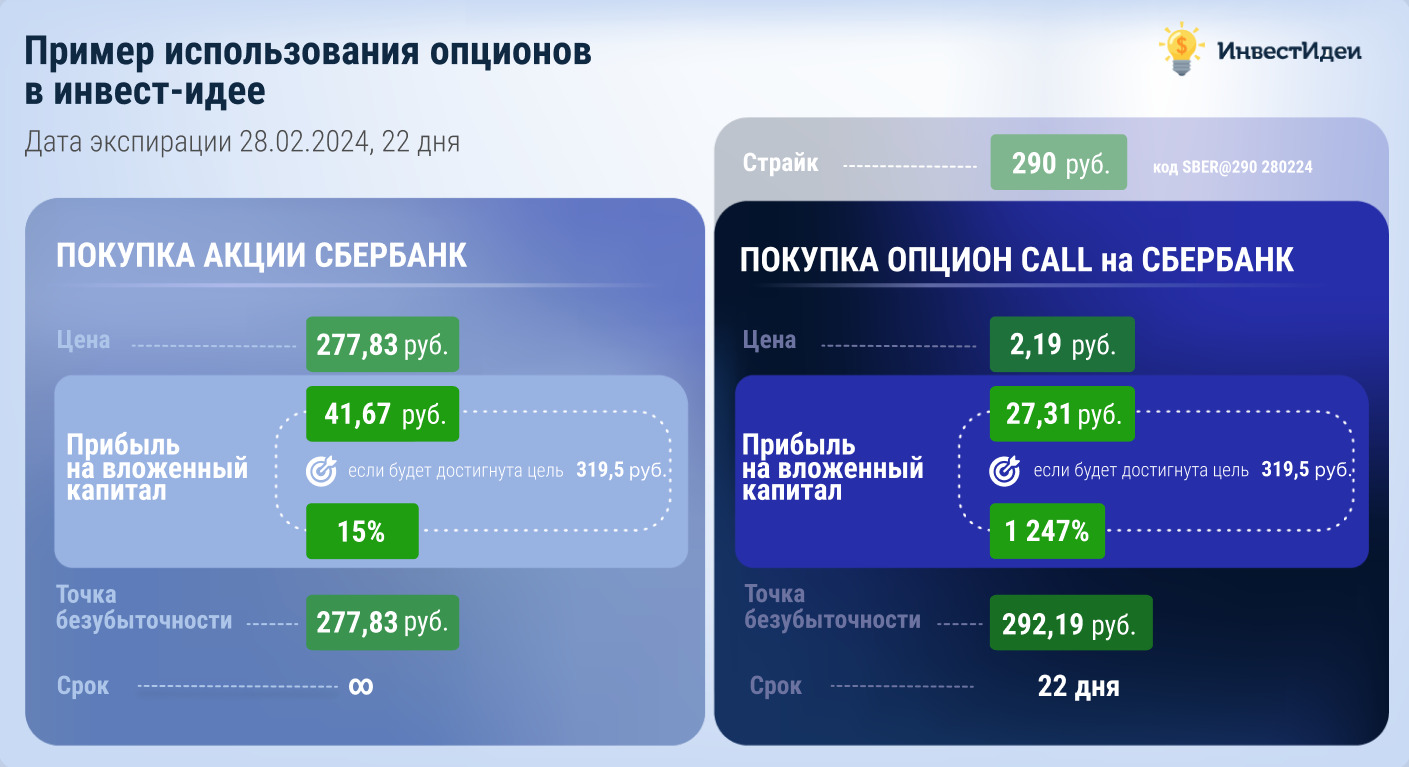

Комментарий ИИ:

Отыграть рост акций Сбербанка можно не только через покупку акций, но и через опционы на Московской бирже.

Для этого есть 2 стратегии:

- Агрессивная ставка на рост - покупка опциона колл. Высокий риск - высокая доходность

- Умеренная стратегия - "покрытый колл - покупка акции и одновременная продажа опциона колл со страйком выше текущей цены (например, равным целевой цене идеи). Это даст дополнительный доход на капитал. До тех пор, пока акции Сбербанка растут до указанной цены, операцию можно повторять регулярно. Таким образом, инвестор получает дополнительный пассивный доход от инвестирования в идею.

Опционный калькулятор Мосбиржи, который позволяет моделировать позицию