Kinder Morgan: энергетический киндер сюрприз

Драйверы

О компании

Kinder Morgan Inc. (NYSE: KMI) – одна из крупнейших компаний энергетической инфраструктуры в Северной Америке. Компания предоставляет услуги по транспортировке углеводородов по трубопроводам и работает в следующих бизнес-сегментах. Она занимается транспортировкой природного газа, нефтепродуктов, сырой нефти и газового конденсата, их хранением, а также управляет жидкостными и наливными терминалами. Компания основана в 1997 году, ее штаб-квартира находится в Хьюстоне, США.

В чем идея?

Природный газ имеет важное значение для снижения выбросов парниковых газов и поддержания энергетической безопасности. Переход к миру, где широко распространены электромобили (EV), искусственный интеллект и умные дома, приведет к росту спроса на природный газ, который является более чистой альтернативой угля и нефти. Он также повышает надежность распределительных сетей, выступая в качестве резервного источника, когда выработка электроэнергии от ВИЭ снижается из-за непогоды. Кроме того, сжиженный природный газ (СПГ) делает глобальные цепочки поставок газа более гибкими.

Мировые рынки природного газа сложны и динамичны, а цены на газ зависят от баланса спроса и предложения в том или ином регионе, геополитических факторов и рыночных механизмов. Одной из основных особенностей современных рынков природного газа является сильная волатильность цен, которые могут сильно различаться в зависимости от региона из-за транспортных расходов, наличия инфраструктуры и нормативно-правовой базы. После рекордных максимумов 2022 года цены на природный газ значительно упали в 2023 году: цены TTF в Европе упали на 70%, спотовые цены на СПГ в Азии (Platts JKM) – на 60%, а цены на газ в Henry Hub в США – на 60%.

Однако в 2024 году ряд факторов могут вызвать рост цен на газ, в том числе геополитическая напряженность, перебои в поставках, задержки в расширении СПГ-инфраструктуры, улучшение макроэкономической ситуации и другие. Таким образом, мы полагаем, что компания Kinder Morgan Inc., имеющая значительный газовый бизнес, представляет собой хорошие инвестиционные возможности&

Почему нам нравится Kinder Morgan Inc.?

- Причина 1. Мировые рынки газа нестабильны, но 2024 год может дать мощный импульс

Природный газ становится все более важным для снижения выбросов парниковых газов и поддержания энергетической безопасности. Переход к миру, где широко распространены электромобили (EV), искусственный интеллект и умные дома, приведет к росту спроса на природный газ, который является более чистой альтернативой угля и нефти. Он также повышает надежность распределительных сетей, выступая в качестве резервного источника, когда выработка электроэнергии от ВИЭ снижается из-за непогоды.

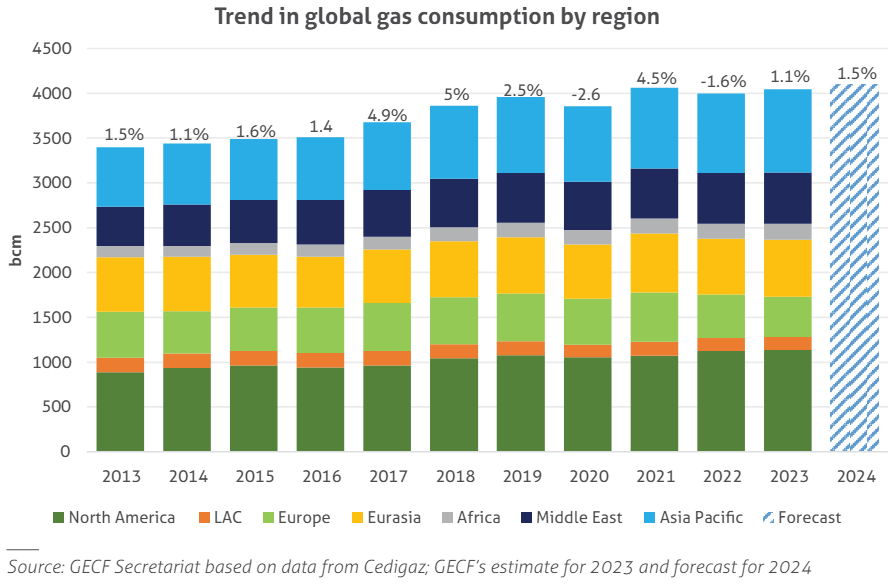

В 2023 году мировое потребление газа восстановилось благодаря экономическому росту и снижению цен на газ, при этом в Азиатско-Тихоокеанском регионе темпы роста оказались самыми высокими. По предварительным оценкам, в прошлом году мировое потребление газа выросло на 1,1% г/г, достигнув 4,09 трлн м2, в то время как в 2022 году был спад на 1,6%. Снижение цен на газ и восстановление роста ряда экономик привели к росту потребления в промышленном и энергетическом секторах. Основным драйвером роста потребления газа стал Азиатско-Тихоокеанский регион: потребление в Китае выросло на 7% благодаря оживлению экономики, а потребление в Индии увеличилось на 13% на фоне перехода с угля на газ в электроэнергетике. Аналогичным образом, потребление газа в США выросло на 0,9%, что обусловлено выводом из эксплуатации ряда угольных электростанций. Напротив, ЕС сократил потребление газа на 7% благодаря мягкой зиме, рекомендации ЕС о добровольном сокращении потребления газа на 15% и увеличению выработки электроэнергии на солнечных и ветровых электростанциях.

Мировое потребление газа по регионам; источник: Annual Gas Market Report 2024

По прогнозам, в 2024 году мировой спрос на газ вырастет на 1,5% – 2,0%, что будет обусловлено стабилизацией цен на газ на относительно низком уровне по сравнению с 2022 годом, а также ускорением перехода с угля на газ. Однако этот прогноз может меняться в зависимости от погодных условий, особенно в зимнее время года. В более широкой перспективе спрос на природный газ достиг своего пика в некоторых регионах, а в глобальном масштабе он достигнет пика после 2040 года.

Спрос на газ в основном удовлетворяется за счет внутренней добычи, составляющей чуть более 53% мировых поставок газа. В международной торговле природным газом преобладает трубопроводный импорт, на долю которого приходится 32% от общего объема торговли газом, в то время как СПГ составляет около 15% от общего объема поставок. Однако ожидается, что в будущем СПГ будет играть все более важную роль в глобальных цепочках поставок газа. Согласно ряду прогнозов, хотя импорт трубопроводного газа, как ожидается, будет ежегодно снижаться на 0,2%, торговля СПГ может продемонстрировать существенный рост с совокупным среднегодовым темпом роста (CAGR) в 3,6% к 2040 году.

В 2023 году США стали ведущим производителем СПГ, экспортировав больше СПГ, чем любая другая страна. Экспорт американского СПГ вырос на 14,7% до 88,9 млн т во многом благодаря выходу на полную мощность СПГ-завода Freeport LNG, пострадавшего от пожара в 2022 году. Австралия оказалась вторым экспортером СПГ (примерно 81 млн т), а за ней следует Катар (80 млн т). Россия и Малайзия заняли четвертое и пятое место в мире по объему экспорта СПГ. Ожидается, что к 2030 году мировые мощности по производству СПГ увеличатся почти на 80 млн т в год, при этом новые крупные СПГ-проекты будут завершены в Катаре и США в 2025–2027 гг. При мировых мощностях по сжижению газа в 478,4 млн т в год (по состоянию на 2022 год) запуск новых проектов приведет к росту мощностей на 16,7%.

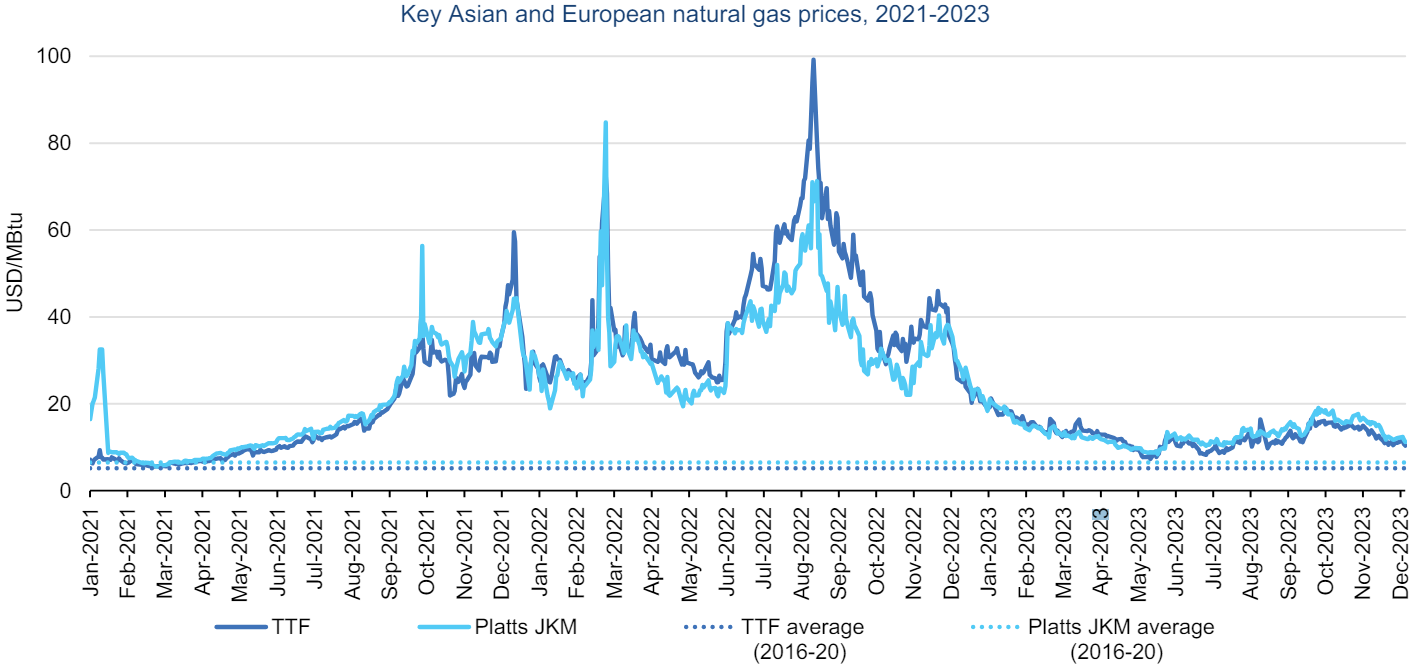

Это структурное изменение в мировых поставках СПГ, вероятно, окажет существенное влияние на цены в долгосрочной перспективе. Однако цены на природный газ всегда трудно прогнозировать из-за их волатильности. После рекордных максимумов, достигнутых в 2022 году, цены на природный газ в 2023 году значительно снизились на всех ключевых рынках:

- В Европе цена фьючерсов на TTF снизились почти на 70% по сравнению с 2022 годом и составила в среднем $13 за тысячу BTU в 2023 году, что по-прежнему в два с половиной раза выше среднего показателя за период 2016–2020 гг. Волатильность цен оставалась высокой, составив в среднем более 100% в 2023 году.

- Азиатские спотовые цены на СПГ следовали аналогичной траектории. Цены Platts JKM снизились на 60% по сравнению с 2022 годом и составили в среднем $14 тысячу BTU, что более чем вдвое превышает средний показатель за период 2016–2020 гг.

- В США цены Henry Hub упали на 60% по сравнению с 2022 годом и составили в среднем $2,7 за тысячу BTU, что соответствует среднему значению за период 2016–2020 гг. Волатильность цен оставалась выше средней, чему способствовала более высокая доля природного газа в производстве электроэнергии.

Основные цены на природный газ в Азии и Европе; источник: IEA Gas Market Report Q1-2024

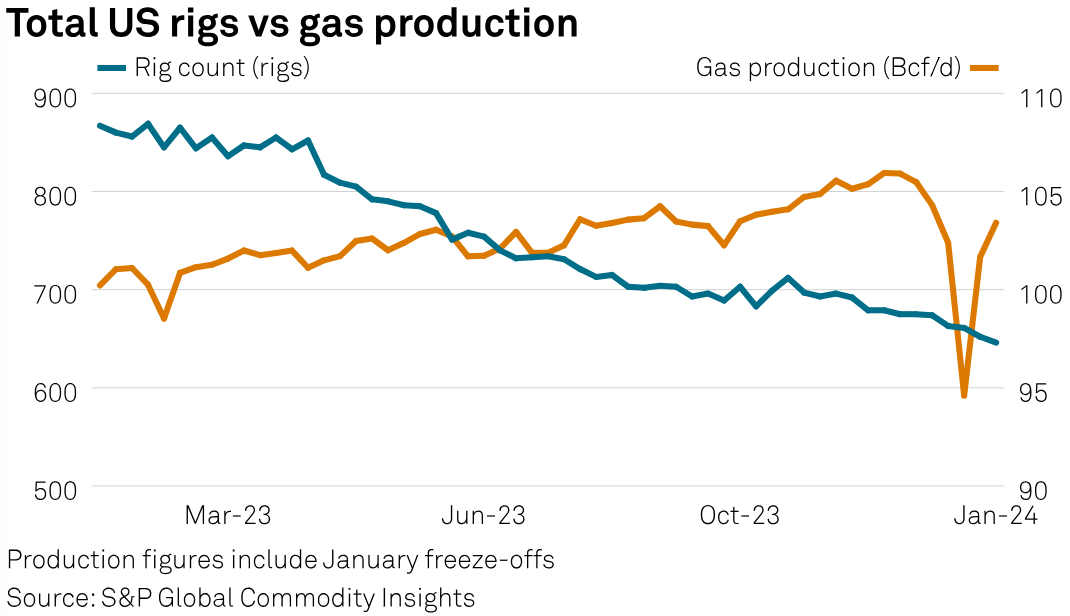

В настоящее время ряд отраслевых аналитических агентств и аналитиков выделяют ряд факторов, которые могут привести к росту цен на природный газ в ближайшие месяцы. Во-первых, нет драйверов для дальнейшего роста добычи газа в США в 2024 году. По данным S&P Global, в феврале добыча газа в США достигла рекордного уровня – 104,5 млрд куб. футов в сутки. Тем не менее, общее количество буровых установок в США за неделю, закончившуюся 31 января, составило 646 единиц. Это самое низкое значение с осени 2021 года. Количество буровых на чисто газовых месторождениях, которые составляют около 18% от общего числа, сократилось на 65 единиц по сравнению с прошлым годом. Добыча на газовых месторождениях росла на фоне снижения буровых до конца 2023 года, но, как ожидается, будут снижаться, пока цены остаются на низких уровнях. Лишь немногие публичные компании-производители газа раскрыли свои инвестиционные программы, и те, кто это сделал, заявили, что текущая ценовая конъюнктура не стимулирует увеличение буровой деятельности. Снижение добычи газа на фоне стабильного мирового спроса может вызвать рост цен.

Количество буровых установок и добыча газа в США; источник: S&P Global

Во-вторых, администрация президента США приостановила выдачу новых лицензий на экспорт СПГ на неопределенный срок. Министерство энергетики США приостановило выдачу новых лицензий в январе, чтобы проанализировать потенциальное влияние увеличения добычи и экспорта газа на изменение климата, экономику и национальную безопасность. Данное решение не касается ранее предоставленных разрешений. Однако заморозка выдачи разрешений может продлиться от 10 до 14 месяцев, что говорит о том, что весь процесс, скорее всего, продлится далеко после президентских выборов в США в ноябре.

И последнее, но не менее важное: ЕС обсуждает запрет на использование портов стран ЕС для перевалки российского СПГ. Российская нефтегазовая компания ПАО «Новатэк» использует порты стран ЕС для перевалки СПГ с судов ледового класса на обычные танкеры. Хотя данное ограничение не помешает экспорту российского СПГ в Европу, оно затруднит его реэкспорт в третьи страны. Хотя это и не полный запрет, он станет первым случаем, когда Европа вводит конкретные меры против российского СПГ. В случае одобрения это может привести к проблемам с контрактами для европейских логистических фирм и политической реакции со стороны других стран-потребителей газа.

- Причина 2. Крупнейший оператор газовой инфраструктуры с форвардной дивидендной доходностью до 6,0%

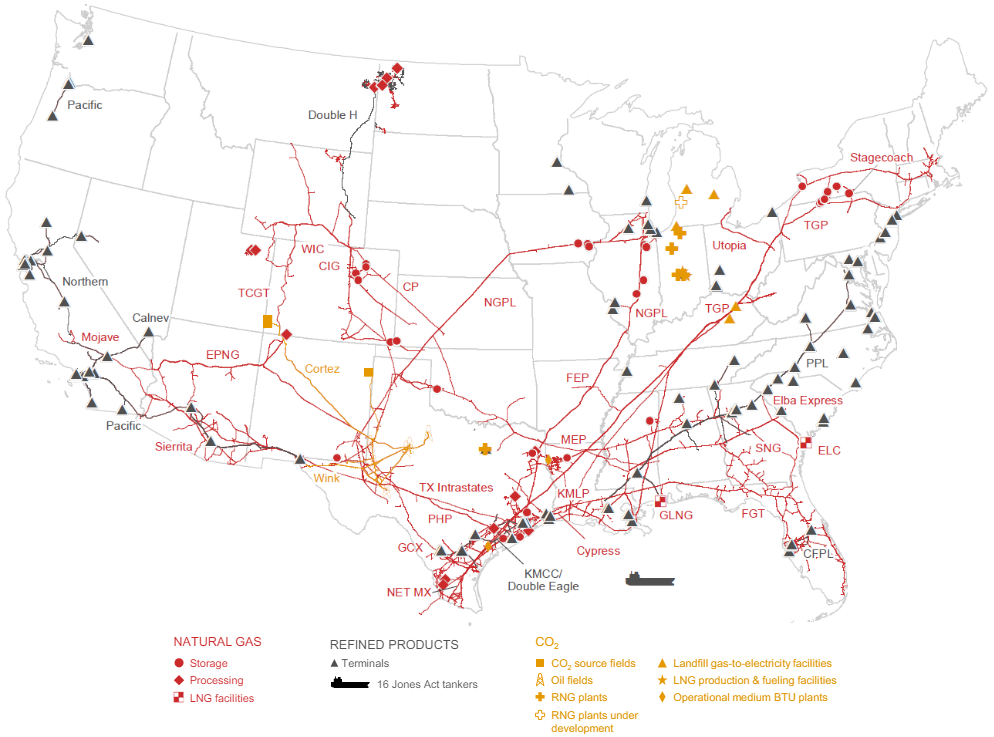

Kinder Morgan – одна из крупнейших компаний энергетической инфраструктуры в Северной Америке. По трубопроводам компании транспортируются природный газ, нефтепродукты, нефть, газовый конденсат, различные виды топлива, а на ее терминалах хранятся различные товары, включая бензин, дизельное топливо, авиакеросин, химикаты, нефтяной кокс, этанол и другие виды топлива. Она управляет огромной и сложной инфраструктурной сетью:

- Примерно 79 тыс. миль трубопроводов, включая ~66 тыс. миль газопроводов, по которым транспортируется около 40% добываемого в США природного газа, ~9,5 тыс. трубопроводов для нефти и нефтепродуктов и ~1,5 тыс. трубопроводов для CO2.

- 702 млрд куб. футов хранилищ природного газа, что составляет ~15% от общих мощностей в США.

- 139 терминалов и 16 судов с общей емкостью хранения жидких углеводородов в размере 135 млн баррелей.

- Мощности по производству возобновляемого природного газа в размере около 6,1 млрд куб. футов в год с еще 0,8 млрд куб. футов в разработке.

Энергетическая инфраструктура KMI; источник: Q2 2024 Investor Presentation

Менеджмент KMI ожидает значительного увеличения спроса на ее услуги, вызванного развитием газовая промышленности США. Компания прогнозирует, что общий спрос на газ в США к 2030 году вырастет на 19%, при этом экспорт СПГ и Мексики может увеличиться на 98% за тот же период. Прирост добычи газа придется на несколько ключевых регионов:

- Haynesville (1): потенциальный прирост добычи газа – 9 млрд куб. футов в день, что имеет решающее значение для удовлетворения спроса на рынках побережья Мексиканского залива.

- Permian (2): потенциальный прирост добычи газа – 7 млрд куб. футов в день, что необходимо для снабжения Западного побережья, побережья Мексиканского залива и Мексики.

- Northeast (3): потенциальный прирост добычи газа – 5 млрд куб. футов в день, включает нефтегазовые бассейны Marcellus и Utica.

- Rockies (4): потенциальный прирост добычи газа – 0,7 млрд куб. футов в день в бассейнах Powder River и DJ Basins, а также 0,6 млрд куб. футов в день в регионе Bakken.

- Eagle Ford (5): потенциальный прирост добычи газа – 0,5 млрд куб. футов в день, что будет служить важным звеном поставок на побережье Мексиканского залива и важным источником газа с низким содержанием азота для СПГ-заводов.

Учитывая стратегическое положение KMI и развитие инфраструктуры в этих ключевых регионах, она сможет удовлетворить растущий спрос и извлечь выгоду из растущих возможностей.

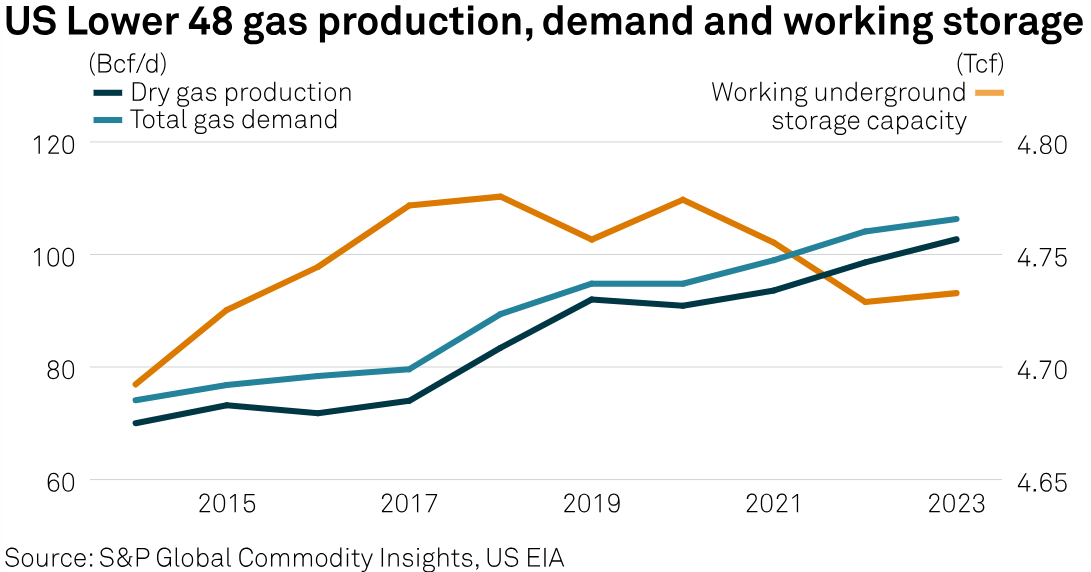

В связи со столь значительным ростом добычи газа США могут столкнуться с серьезными проблемами, связанными с отсутствием развитой инфраструктуры. В последние годы на рынке природного газа в США наблюдался значительный рост, но ввод новых мощностей по хранению не поспевает за ним. По словам нескольких CEO, спрос на природный газ за 2010–2023 гг. вырос на 50%, тогда как трубопроводная инфраструктура выросла лишь на 25%. Кроме того, данные S&P Global показывают, что за 2014–2023 гг. общий спрос на газ в США вырос примерно с 74 млрд куб. футов в день до 106 млрд куб. футов в день, а добыча газа выросла с 70 млрд куб. футов в день до почти 103 млрд куб. футов в день. В то же время действующие мощности подземных хранилищ за тот же период практически не изменились.

Добыча газа, спрос на него и объем хранилищ в США; источник: S&P Global

Без ввода новых хранилищ и транспортных мощностей загрузка существующей инфраструктуры увеличится, что потенциально приведет к увеличению ставок по контрактам. KMI имеет несколько долгосрочных контрактов на оказание услуг по транспортировке и хранению природного газа: средний срок контрактов на транспортировку составляет примерно 6 лет, а на хранение – 4 года. Хотя цены и тарифы не раскрываются, можно ожидать, что заключение новых контрактов или продление старых будет на более выгодных условиях.

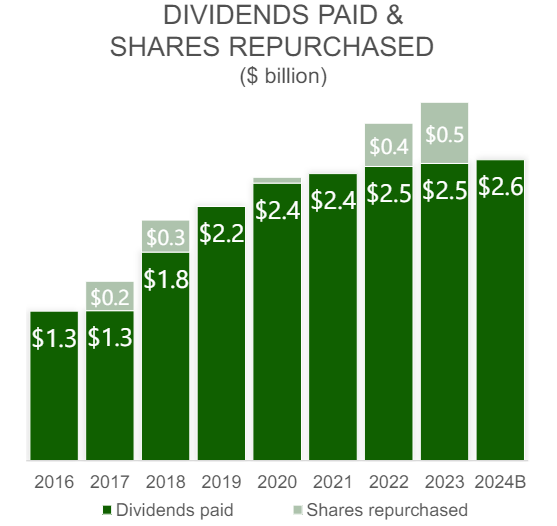

Кроме того, такая бизнес-модель, основанная на долгосрочных контрактах, обеспечивает предсказуемые денежные потоки и стабильную доходность акционеров. За 2016–2023 гг. KMI выплатила своим акционерам дивиденды на сумму $16,4 млрд. При этом средняя дивидендная доходность за 2017–2023 гг. составила 5,5%, и даже во время пандемии COVID-19 компания не приостановила выплаты дивидендов. В 2024 году менеджмент прогнозирует дивиденды на уровне $2,6 млрд ($1,15 на акцию). Это может привести к дивидендной доходности до 6,0% по отношению к текущим котировкам акций (~$20,0).

Выплаты акционерам KMI; источник: Q2 2024 Investor Presentation