Киви полезнее, чем Яблоко

QIWI: поддерживает хорошие результаты, имеет высокий рейтинг по DCF-модели

Российский провайдер платежных и финансовых сервисов QIWI в 3 квартале 2019 года продолжил рост ключевых финансовых показателей.

Выручка компании выросла на 28% до 10,1 млрд рублей г/г. Операционная прибыль увеличилась на 39% до 1,5 млрд рублей, чистая прибыль выросла также на 39% до 1,2 млрд рублей. Позитивная динамика обусловлена ростом доходов от платежных услуг на 29%, сегмент составляет 92% от общей выручки компании. Позитивно на отчетность влияет сокращение убытка от проекта карт рассрочки «Совесть» до 424 млн рублей по сравнению с 699 млн рублей годом ранее.

Негативно на финансовом результате сказался убыток от деятельности Рокетбанка в размере 632 млн рублей, что более чем в 2 раза больше показателя прошлого года. В 2017 году компания приобрела Рокетбанк и интегрировала его в свою структуру. Согласно последним заявлениям менеджмента, планируется полная или частичная его продажа, так как убыточный проект является рискованным и не соответствует стратегии развития.

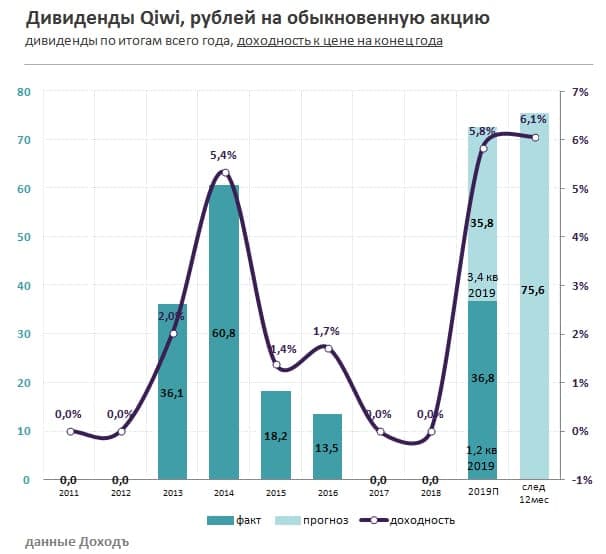

Дивиденды

Согласно дивидендной политике, QIWI направляет на выплаты акционерам от 65% до 85% годовой прибыли по МСФО.

В 2017 и 2018 годах менеджмент отказывался от дивидендов по причине роста инвестиций в проект «Совесть». В 2019 году QIWI вернулась к выплатам, обозначив завершение инвестиционной программы.

В 1 и 2 квартале 2019 года размер дивиденда на акцию составил $0,28. В 3 квартале вновь рекомендовали выплаты в $0,28 на акцию. Ожидаемая доходность в ближайшие 12 месяцев - 6,1% к текущим ценам. В совокупности с индексом стабильности дивидендов этого недостаточно для попадания в дивидендный портфель.

Оценки и мультипликаторы

По ключевым стоимостным мультипликаторам QIWI дорого оценивается рынком (P/E 2019=13,3; EV/EBIT 2019=8,9), что объясняется ожиданиями роста бизнеса компании. QIWI является классической историей роста и не проходит в портфели, рассчитанные на недооценку по индикаторам.

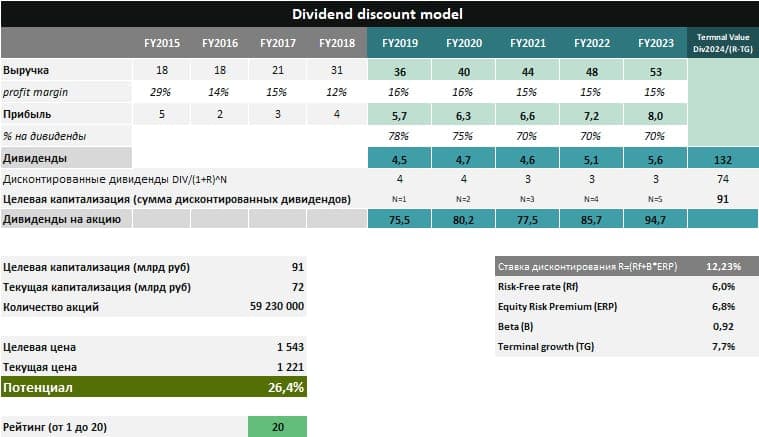

DCF- модель (дисконтирование будущих дивидендов)

В модели дисконтирования дивидендов мы предполагаем, что рост выручки по итогам 2019 года может составить 17%, при этом в ближайшие 4 года темп роста замедлится до 11%. Для своих ожидаемых темпов роста компания стоит относительно дешево, что позволяет ей иметь высокий рейтинг по DCF-модели - 20 из 20. Показатель соответствует рекомендации «StrongBuy» - увеличивать долю акций в портфеле по сравнению с долей в бенчмарке.