Креатив без границ: Adobe усиливает позиции в ИИ

Драйверы

О компании

Adobe Inc. (NASD: ADBE) — технологическая компания, предлагающая широкий спектр продуктов и инструментов для профессионалов в креативной индустрии (фотографов, графических дизайнеров, видеоредакторов и разработчиков игр), а также для более широкого круга пользователей (студентов, малого и среднего бизнеса и крупных предприятий). Ключевые продукты включают Adobe Photoshop, Adobe Illustrator, Adobe Lightroom, Adobe Express, Adobe Firefly, Adobe Acrobat и другие. В 2024 году доля Adobe на рынке креативного ПО превысила 70%. Штаб-квартира компании находится в Сан-Хосе, США.

В чем идея?

- Adobe остается доминирующим игроком на рынке креативного ПО, удерживая долю более 70% в 2024 году. Основным драйвером бизнеса является сегмент Digital Media. К 2024 финансовому году около 95% выручки Adobe приходилось на подписки.

- В последние годы компания значительно ускорила внедрение ИИ, чему способствовал запуск в 2023 году флагманского инструмента Firefly. Во 2-м квартале 2025 финансового года трафик приложения Firefly вырос более чем на 30% кв/кв, а количество платных подписок почти удвоилось.

- Благодаря ежегодным многомиллиардным инвестициям в R&D Adobe выпустила ряд продуктов на базе ИИ, включая Firefly Image, Video Models, Acrobat AI Assistant и GenStudio.

- Во 2-м квартале 2025 финансового года Adobe показала сильные результаты: выручка выросла на 10,6% г/г до $5,87 млрд, а скорректированная EPS — на 12,9% г/г до $5,06. Оба показателя превысили ожидания аналитиков. Это позволило менеджменту повысить годовой прогноз на 2025 финансовый год как по выручке, так и по EPS.

- Adobe продолжает стратегически использовать капитал. С 2018 по 2024 финансовые годы компания выкупила акции на $32,3 млрд. Во 2-м квартале 2025 финансового года было заключено новое соглашение о выкупе акций на $3,5 млрд, и в распоряжении компании остается $10,9 млрд (около 7,6% ее рыночной капитализации) в рамках программы байбэка на $25 млрд, одобренной в марте 2024 года.

Почему нам нравится Adobe Systems Inc?

- Причина 1. Лидер на рынке ПО для креативной индустрии, несмотря на растущую конкуренцию

Adobe — технологическая компания и доминирующий игрок на рынке ПО для креативной индустрии. Компания предлагает широкий спектр продуктов и инструментов для профессионалов в области творчества, включая фотографов, графических дизайнеров, видеомонтажеров и разработчиков игр, а также для более широкого круга пользователей. Ее решения позволяют пользователям создавать, редактировать и публиковать контент в различных медиаформатах.

В 2024 году Adobe занимала более 70% рынка креативного ПО, а ее приложения прочно интегрированы в повседневные рабочие процессы профессиональных пользователей. Несмотря на сильные рыночные позиции, компания сталкивается с растущей конкуренцией со стороны Canva, Figma и множества стартапов, использующих искусственный интеллект (ИИ) для генерации контента.

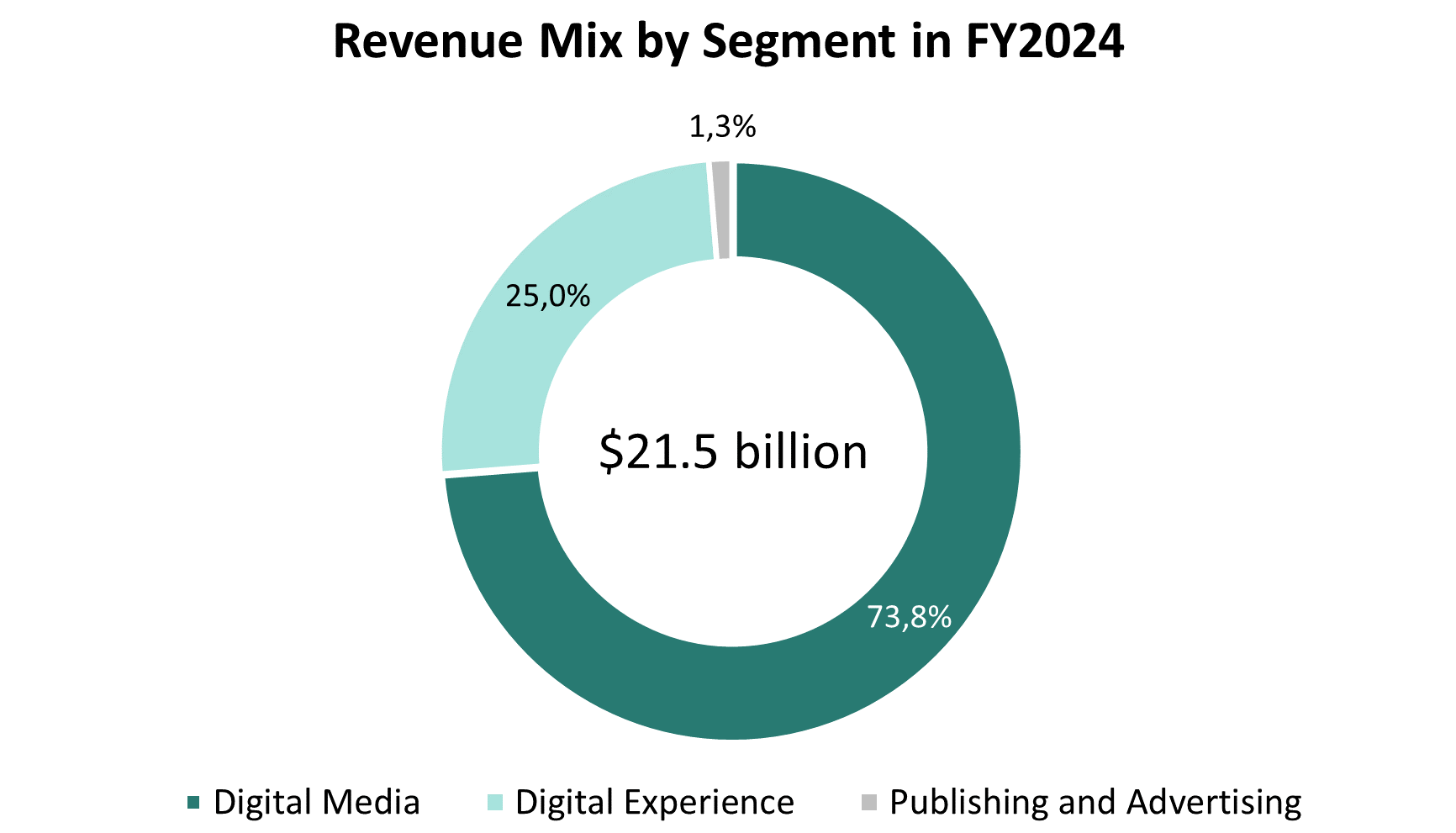

Бизнес Adobe разделен на три операционных сегмента: Digital Media, Digital Experience и Publishing and Advertising. В то время как сегмент Publishing and Advertising остается наследственным бизнесом, основные инвестиции компании направлены на развитие сегментов Digital Media и Digital Experience:

Структура выручки по сегментам в 2024 году; источник: составлено автором

Adobe выстроила свою программную империю, позиционируя себя как незаменимое звено между творческой сферой и корпоративным миром. На протяжении многих лет компания опережала конкурентов, глубоко вовлекая креативных специалистов в свою комплексную экосистему ПО для редактирования. Эта экосистема включает пакет взаимодополняющих приложений, объединенных и предлагаемых в различных наборах, которые удовлетворяют широкий спектр творческих и бизнес-потребностей.

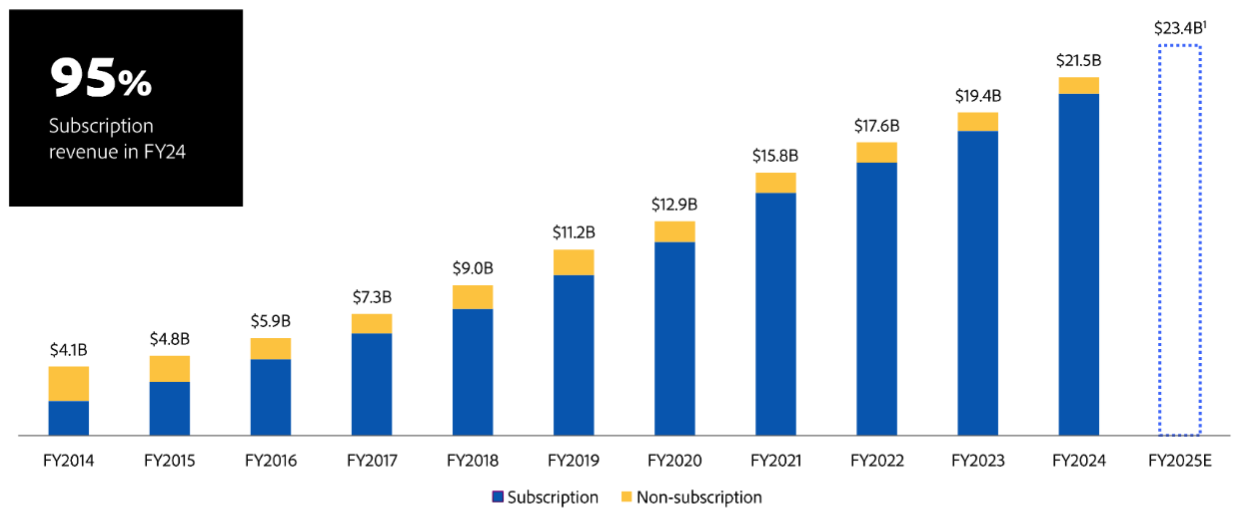

Ранее Adobe реализовывала эти наборы как разовые программные продукты, однако в 2012 году компания перешла на модель регулярных подписок. Этот стратегический шаг кардинально изменил структуру выручки Adobe, и к 2024 финансовому году доходы от подписок составили примерно 95% от общей выручки компании.

Структура выручки по типу продуктов (подписки и остальные продукты); источник: Investor Meeting, March 2025

Таким образом, Adobe выделяется как один из ведущих игроков на рынке ПО для креативной индустрии. Несмотря на сильные позиции, компания на протяжении долгого времени сталкивается с критикой за чрезмерную сложность и высокую стоимость своих продуктов, что создает возможности для новых конкурентов, таких как Canva и Figma, укреплять свои позиции. Тем не менее, Adobe использует свои значительные ресурсы, включая финансовую подушку, квалифицированные кадры и многолетний опыт в отрасли, чтобы сохранять конкурентоспособность.

- Причина 2. Adobe ускоряет внедрение ИИ с помощью Firefly и многомиллиардных инвестиций в R&D

По мере того, как конкуренция со стороны стартапов в сфере генеративного ИИ усилилась в 2022–2023 годах, менеджмент Adobe сделал акцент на разработке продуктов с ИИ и их интеграции в существующие решения. Интерес компании к ИИ известен с 2016 года, когда на ежегодной конференции разработчиков она представила прототип на основе Deep Learning, способный определять небо на фотографиях, заменять его облаками или солнечным светом и автоматически подстраивать освещение на переднем плане. Однако тогда это была скорее экспериментальная инициатива, чем стратегическая.

Взлет популярности DALL-E и Midjourney, которые позволяют пользователям генерировать изображения с помощью простых текстовых запросов, подтолкнул Adobe к ускорению развития ИИ-возможностей. После нескольких внутренних экспериментов и неудач компания в марте 2023 года запустила свой флагманский ИИ-продукт Firefly.

Позже весной Adobe встроила Firefly прямо в бета-версию Photoshop, позволив пользователям создавать и улучшать изображения с помощью ИИ непосредственно в приложении, а не через отдельный инструмент. Благодаря широкой пользовательской базе и сильным позициям на рынке, Firefly быстро получил распространение, и к июлю того же года количество сгенерированных изображений превысило 1 млрд.

Успех Firefly обусловлен двумя ключевыми факторами: давней приверженностью Adobe к R&D и владением Adobe Stock — обширной собственной библиотекой изображений. В 2024 финансовом году компания инвестировала в R&D свыше $3,9 млрд по сравнению с $1,5 млрд в 2018 финансовом году. С 2018 финансового года ежегодные расходы Adobe на R&D в среднем превышали 17% выручки — сопоставимо с полупроводниковым сектором США, который в 2024 году инвестировал 17,7% выручки в R&D.

Еще одним важным преимуществом стала база Adobe Stock, насчитывающая 300 млн стоковых фотографий и других визуальных материалов, которые маркетологи и медиакомпании часто лицензируют для рекламных и редакционных целей. Эта база служила ключевым источником обучающих данных для Firefly. Для расширения набора данных Adobe предложила избранным фотографам из своей обширной сети снимать фотографии по заказу за денежные бонусы, которые затем использовались в качестве исходного материала для обучения Firefly.

В результате постоянного фокуса внимания на инновациях Adobe с 2021 года представила ряд новых продуктов и функций, включая:

- Adobe Express, который упрощает использование отдельных возможностей продуктов, таких как Adobe Photoshop, Adobe Premiere Pro и Adobe Acrobat, для пользователей любого уровня.

- Adobe Firefly, флагманский ИИ-продукт компании. В 2025 году Adobe запустила Firefly Image Model 4 для создания реалистичных изображений и Firefly Image Model 4 Ultra для безупречной детализации сложных визуальных материалов. Кроме того, с выходом публичной бета-версии Firefly Boards во 2-м квартале 2025 финансового года создатели получили возможность разрабатывать идеи и совместно работать над контентом с использованием Firefly и сторонних моделей Adobe.

- Adobe Firefly Video Model, обеспечивающий генерацию контента по принципу «текст-в-видео» и «изображение-в-видео».

- Adobe Firefly Image 3 Foundation Model, позволяющий быстрее и более качественно генерировать изображения.

- Adobe GenStudio, продукт на основе генеративного ИИ, который помогает предприятиям быстро создавать контент-вариации в рамках бренда и ускорять маркетинговые процессы.

- Acrobat AI Assistant, инструмент на основе генеративного ИИ, встроенный в Adobe Acrobat Pro, Acrobat Standard и Acrobat Reader, который позволяет пользователям быстрее и глубже понимать документы с помощью быстрых ответов и генеративных ИИ-резюме.

- Adobe Sensei, межплатформенную технологию ИИ и машинного обучения, делающую документы более интеллектуальными и интерактивными.

- Интеграцию Adobe Firefly в Acrobat, которая дает клиентам возможность легко генерировать и редактировать изображения прямо в PDF-файлах.

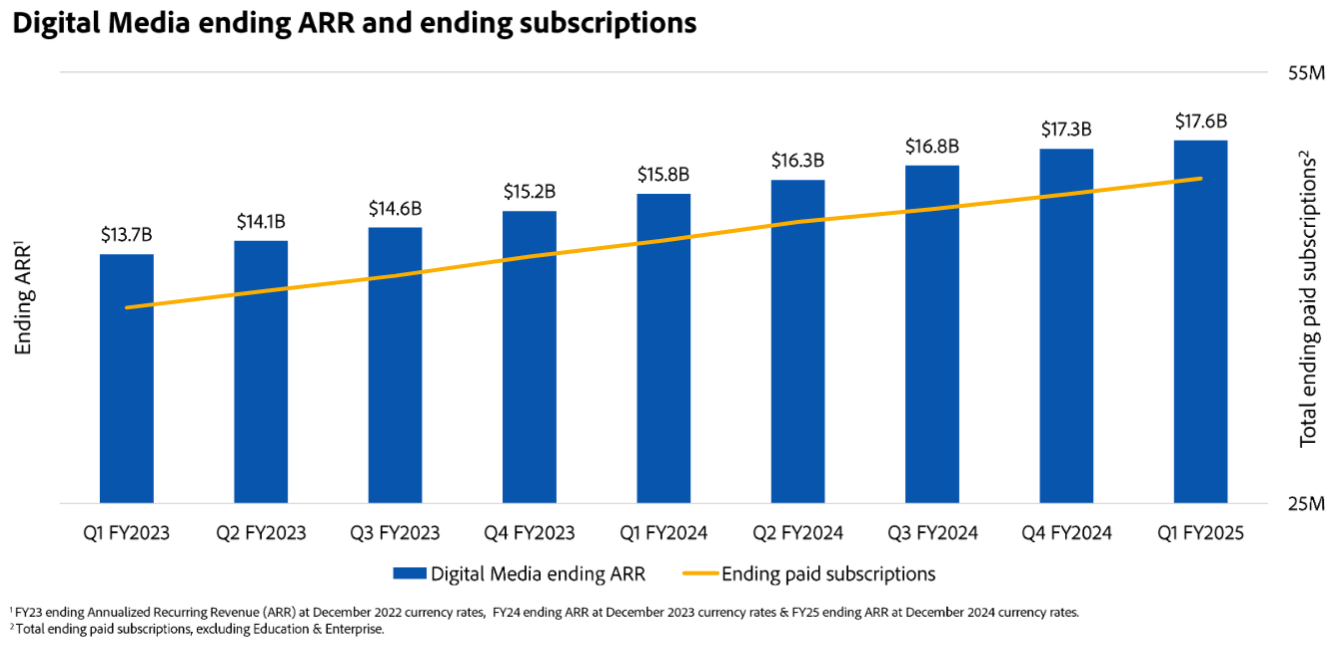

Эти продукты укрепили операционные показатели Adobe. По состоянию на 2-й квартал 2025 финансового года годовой показатель повторяющейся выручки (ARR) сегмента Digital Media, который рассчитывается как сумма годовой стоимости подписок и услуг Digital Media и годовой стоимости корпоративных лицензионных соглашений Digital Media с фиксированным сроком, достиг $18,1 млрд, увеличившись на 12,1% год к году (г/г). Трафик в приложении Firefly вырос более чем на 30% квартал к кварталу (кв/кв), а количество платных подписок на этот сервис почти удвоилось за тот же период.

Кроме того, вовлеченность в ключевые продукты компании значительно увеличилась: совокупный рост числа ежемесячных активных пользователей для линейки продуктов Acrobat и Express превысил 25% г/г, а общее количество ежемесячных активных пользователей этих решений превысило 700 млн. Компания зафиксировала рост на 75% г/г числа студентов, получивших доступ к Acrobat AI Assistant и/или Express Premium.

Бизнес также активно внедряет инструменты Adobe: только во 2-м квартале 2025 финансового года было привлечено более 35 тыс. новых корпоративных клиентов. Особенно выделился продукт Express, который добавил около 8 тыс. новых бизнес-клиентов за квартал, включая такие компании, как Microsoft, ServiceNow, Workday, Intuit, а также ведущие спортивные лиги — MLB, NFL и Премьер-лигу.

Динамика ARR и количества подписок сегмента Digital Media на конец 1-го квартала 2025 финансового года; источник: Investor Meeting, March 2025

Таким образом, Adobe активно внедряет ИИ в свои продукты, разрабатывая собственные базовые модели и интегрируя расширенные функции в свои флагманские продукты. В сегменте Digital Experience компания также стремится стимулировать рост за счет стратегии выхода на рынок, которая делает акцент на партнерства с топ-менеджментом клиентов, работе с трансформационными аккаунтами, постоянном привлечении новых клиентов и расширении продуктового портфеля. И хотя некоторые инвесторы выражают обеспокоенность темпами внедрения ИИ в Adobe, компания сохраняет фокус внимания на укреплении своих конкурентных преимуществ.

- Причина 3. Сильные результаты 2-м квартала 2025 финансового года, повышение годового прогноза и программа выкупа акций

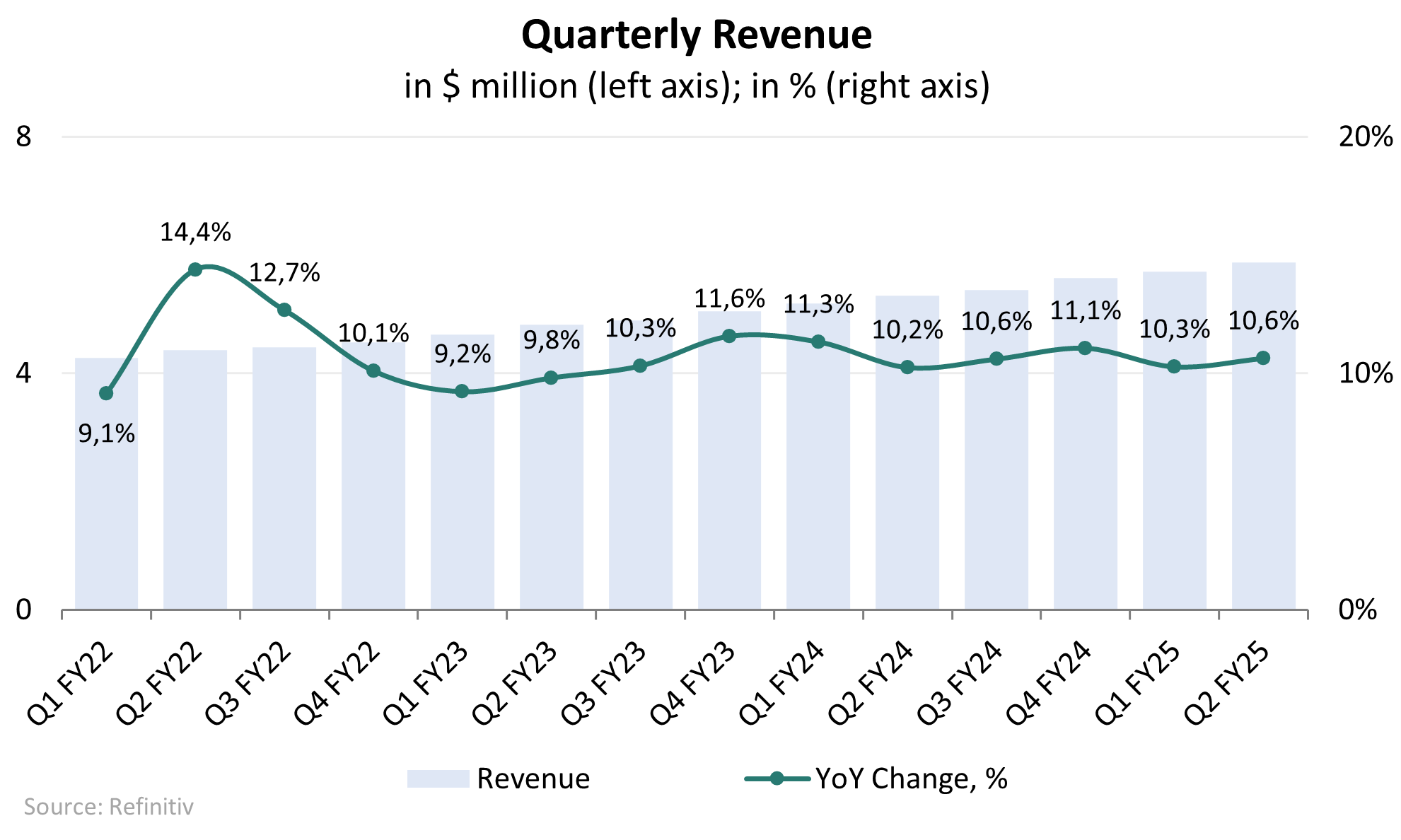

Adobe показала сильные финансовые результаты во 2-м квартале 2025 финансового года. Квартальная выручка выросла на 10,6% г/г до $5,87 млрд по сравнению с $5,31 млрд во 2-м квартале 2024 финансового года. Этот результат превысил среднюю оценку аналитиков в $5,79 млрд. Оба ключевых сегмента компании продемонстрировали солидные показатели:

- Выручка сегмента Digital Media достигла $4,35 млрд (+11% г/г).

- Выручка сегмента Digital Experience составила $1,46 млрд (+10% г/г).

Кроме того, разводненная прибыль на акцию (EPS) по GAAP составил $3,94, а по скорректированная разводненная EPS (non-GAAP) достигла $5,06. Квартальная скорректированная EPS в размере $5,06 оказалась на 12,9% выше $4,48 за аналогичный период прошлого года. Результат скорректированной EPS также превысил ожидания аналитиков, которые составляли $4,96.

Динамика квартальной выручки; источник: составлено автором

Сильные показатели в первой половине года позволили менеджменту повысить прогнозы Adobe по общей выручке и EPS на весь 2025 год. Сейчас ожидается:

- Выручка в диапазоне $23,50–$23,60 млрд, по сравнению с предыдущей оценкой $23,30–$23,55 млрд. Обновленный прогноз отражает рост примерно на 10% г/г.

- Рост ARR сегмента Digital Media подтвержден на уровне 11% г/г.

- EPS по GAAP в диапазоне $16,3–$16,5 против предыдущего прогноза в $15,8–$16,1. Обновленный прогноз подразумевает рост более чем на 30% г/г.

- Скорректированная EPS (не GAAP) в диапазоне $20,5–$20,7, по сравнению с предыдущим прогнозом $20,2–$20,5. Этот обновленный прогноз отражает рост примерно на 12% г/г.

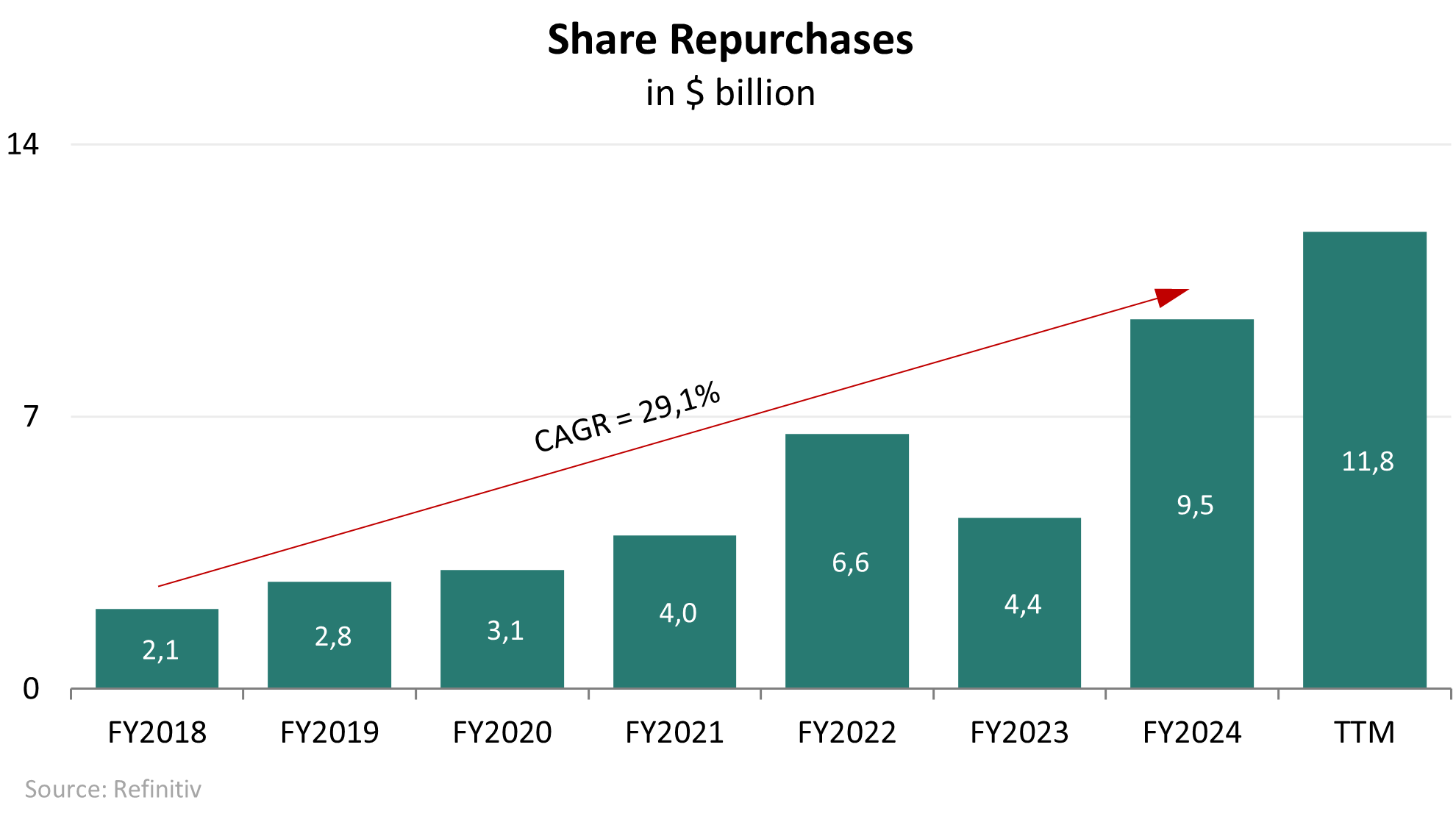

По состоянию на 30 мая 2025 года у Adobe на счетах имелось значительное количество денежных средств и краткосрочных вложений — $5,7 млрд. Исторически компания использовала доступные средства для вознаграждения акционеров через выкуп акций или финансирование M&A сделок. В период с 2018 по 2024 финансовые годы Adobe провела байбэки на общую сумму $32,3 млрд, при этом годовая сумма выросла с $2,1 млрд в 2018 финансовом году до $9,5 млрд в 2024 финансовом году (CAGR 29,1%). Во 2-м квартале 2025 финансового года компания инициировала новое соглашение о байбэке на $3,5 млрд, а в распоряжении Adobe осталось $10,9 млрд из утвержденной в марте 2024 года программы обратного выкупа акций на $25 млрд. Эта оставшаяся сумма составляет около 7,6% текущей рыночной капитализации Adobe (~$143 млрд).

Динамика байбэков; источник: составлено автором

Кроме того, Adobe имеет большую историю активных приобретений, которые помогли компании устранить конкурентов и укрепить свои позиции на рынке. В середине 1990-х годов компания приобрела Aldus Corp., устранив конкурента Photoshop и заложив основу для InDesign, который с тех пор стал ведущим ПО для верстки постеров и журналов. В 2005 году Adobe совершила приобретение Macromedia за $3,4 млрд, устранив еще одного конкурента для приложения Illustrator и получив сильные позиции в веб-публикациях с популярными продуктами, такими как Dreamweaver и Flash.

В тот период Adobe даже вступала в конфликт с Microsoft из-за планов последней включить функцию «Сохранить как PDF» в Office. Adobe потребовала лицензионный сбор за технологию, в результате чего Microsoft убрала функцию, хотя позже компании урегулировали спор.

В 2022 году Adobe пыталась приобрести быстрорастущего конкурента Figma за сумму около $20 млрд. Однако сделка была заблокирована антимонопольными регуляторами в Европе и Великобритании и впоследствии отменена. В США ожидается смягчение регулирования слияний и поглощений при администрации президента Дональда Трампа, что может стимулировать Adobe к поиску других возможностей для приобретений с целью расширения продуктового портфеля и усиления ИИ-возможностей.

Таким образом, сильными сторонами Adobe являются мощный бренд, разнообразный портфель продуктов и приверженность инновациям, особенно в области ИИ. Однако компания сталкивается с вызовами со стороны конкурентов, ориентированных на ИИ, и необходимостью ускорить внедрение ИИ, чтобы соответствовать ожиданиям инвесторов. В целом, Adobe остается привлекательной компанией с существенным долгосрочным потенциалом на фоне конкурентного и развивающегося рынка.