LAM RESEARCH - микро-объекты с макро-доходностью

Фундаментальная идея

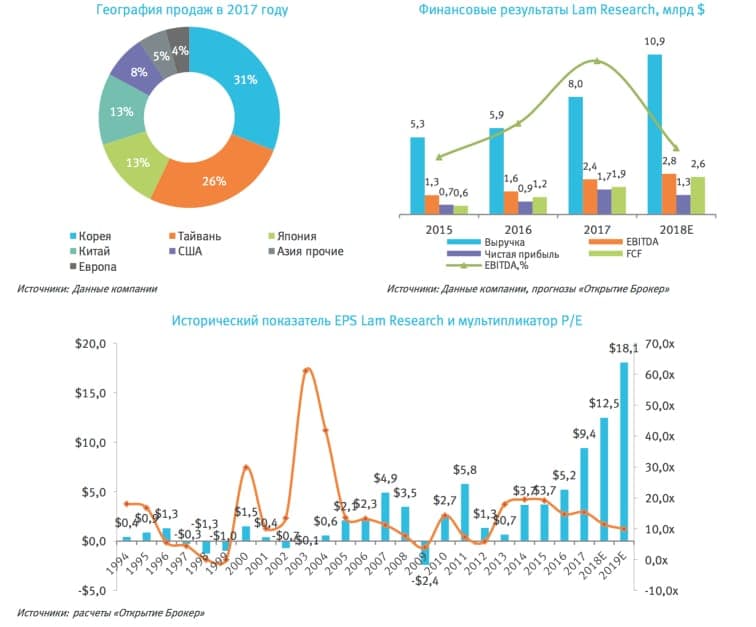

Lam Research Corporation (Сайт / NASDAQ: LRCX) – крупный американский производитель оборудования и материалов для производства полупроводников и микросхем. Продукция компании включается в себя решения для плазмохимического травления, полупроводниковые пластины и пленки, устройства для удаления фоторезиста, которые применяются для производства различных чипов, от процессоров до модулей памяти, оборудования для производства жидкокристаллических панелей (LCD и OLED). Компания продает свои решения по всему миру крупнейшим производителям электроники, таким как Samsung, Micron, Toshiba, Taiwan Semiconductor Manufacturing. Lam Research считается лидером в технологии плазмохимического травления, критически важной для производства микрочипов, а также имеет сильные позиции в сегменте напыления тонкоплёночных покрытий. Таким образом, компания предоставляет своим покупателям наилучшие технологические решения, что в совокупности с эффектом масштаба создает конкурентное преимущество для Lam Research.

Эволюция рынка полупроводников включает в себя три основных технологических этапа: цикл 1960- 1980ые годы – потребность для производства компьютеров, 1990-2010ые – мобильные телефоны и ШПД- интернет, 2010ые – настоящее время – эпоха больших массивов данных, технологии Big Data, и высоко- производительных компьютеров. Так, ожидается, что в 2018 г. глобальные затраты на полупроводники производителями электроники достигнут $100 млрд. При этом рынок еще не находится в стадии насыщения и ожидаемый рост совокупного прироста 2017-2021 гг. по NAND-памяти оценивается в 50%, по DRAM-памяти –30%.

Инвестиционные тезисы

- Несмотря на то, что компания продемонстрировала совокупные темпы годового прироста за по- следние 5 лет на 25% по выручке и 60% по прибыли, Lam Research остается одной из самых недооцененной в секторе. Так, LRCX торгуется по форвардному мультипликатору EV/EBITDA 6.7x, ближайший конкурент Applied Materials по 8.4x, а усредненный показатель составляет 10.4x. Дисконт по мультипликатору отражает опасения инвесторов по совокупности факторов каса- тельно замедления в производстве NAND-типа флеш-памяти, внедрения технологии «экстремального ультрафиолета» (EUV) в 2019 году, и эскалации взаимных торговых пошлин между США и Китаем. При этом на среднесрочной перспективе мы не видим угрозы для компании, так как потребность в флеш-памяти усиливается за счет растущего спроса со стороны Big Data, об- лачных технологий и искусственного интеллекта. К тому же технология EUV требует еще более интенсивного применения плазмохимического травления. Также, поставки в Китай составляют менее 15% отгрузок компании, а сам Китай не заинтересован в заградительных мерах на обо- рудование для полупроводников

- Значительные запасы денежных средств позволяют компании повысить доходность акционеров путем наращения дивидендных выплат (текущая доходность составляет 2.5%) или обратного вы- купа акций. Текущий уровень денежных средств и краткосрочных ликвидных ценных бумаг перекрывает долг в 2 раза и при завершении репатриации в домашнюю юрисдикцию с высокой степенью вероятности может быть направлен на выплаты акционерам

Риски

- Цикличность отрасли – замедление спроса на полупроводники

- Неблагоприятные колебания валютных курсов влияют на выручку компании

- Риск устаревания технологии