Lam Research: микропроводник с макровозможностями

Драйверы

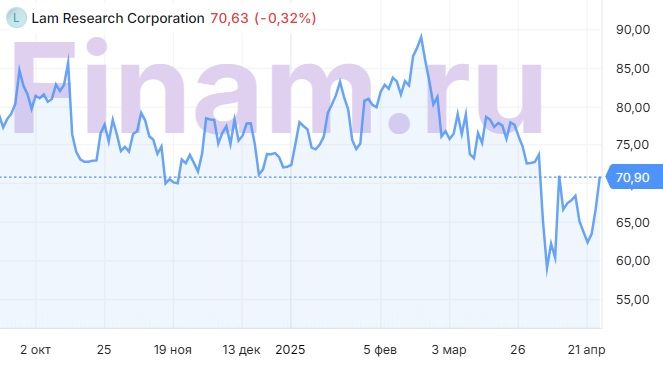

Обновление от 28.04.2025: инвестиционная идея ПОДТВЕРЖДЕНА

В четверг, 24 апреля, Lam Research опубликовала отчет за 3-й квартал 2025 финансового года, превзойдя как наши, так и рыночные ожидания по ключевым финансовым показателям. Выручка компании выросла на 24,4% г/г и составила $4,7 млрд, а скорректированная чистая прибыль увеличилась на 30,4% г/г — до $1,3 млрд, или $1,04 на акцию (+33,3% г/г). Валовая рентабельность достигла многолетнего максимума в 49,0%, что на 0,3 п.п. выше уровня прошлого года.

Ключевым драйвером роста стали продажи оборудования контрактным производителям чипов (foundry): их доля в выручке выросла до 48% по сравнению с 35% в предыдущем квартале. Lam Research выигрывает от роста инвестиций в передовые техпроцессы. В сегменте памяти (NAND и DRAM) компания также демонстрирует рост выручки на фоне перехода клиентов к активной фазе обновления оборудования из-за внедрения более сложных архитектур и новых стандартов.

Среди регионов особенно выделяется Тайвань, доля которого в структуре выручки выросла до 24% с 17% в прошлом квартале — вероятно, на фоне крупных закупок оборудования со стороны TSMC.

Руководство Lam Research представило уверенный прогноз на 4-й квартал 2025 финансового года, несмотря на сохраняющиеся риски, связанные с торговыми ограничениями. Компания ожидает дальнейшего роста выручки — до $5,0 млрд (+29,1% г/г), а скорректированная прибыль на акцию может составить $1,20 (+48,1% г/г). Валовая маржа, по прогнозам, достигнет 49,5%. По словам менеджмента, в озвученных оценках уже учтены возможные негативные эффекты от введения новых пошлин и экспортных ограничений.

Мы сохраняем позитивный взгляд на Lam Research и считаем бумаги компании привлекательными для покупки после недавней коррекции. Наша целевая цена по акциям составляет $87,6, что предполагает потенциал роста на 24%. Рейтинг — «Покупать».

Исходная идея:

Мы повышаем рейтинг акций Lam Research до «Покупать» с «Держать» и сохраняем целевую цену на уровне $87,6. Потенциал роста равен 19,7%.

На фоне общего спада на американском рынке акции Lam Research также заметно подешевели относительно нашей целевой цены. Напряжение в мировой торговле и возможность рецессии в американской экономике выступают факторами риска для Lam Research, однако текущее снижение котировок представляется нам избыточным.

Lam Research (NASD: LRCX) — американская компания, занимающаяся производством оборудования для изготовления чипов. Помимо непосредственного производства оборудования, она оказывает услуги по его обслуживанию.

Lam Research представила сильный отчет за второй финквартал 2025 года. Выручка увеличилась на 5,0% г/г, до $4,4 млрд, а операционная прибыль составила $1,3 млрд (+4,4% г/г). По сравнению с предыдущем кварталом валовая маржа ожидаемо снизилась на 0,7 п. п., до 47,5%, из-за неблагоприятных изменений в структуре продаж. Тем не менее скорректированный EPS вырос на 5,8% г/г, до $0,92.

Рентабельность может вырасти в следующем финквартале. Ожидается, что выручка в третьем квартале 2025 финансового года достигнет $4,65 млрд (+6,1% г/г), а скорректированный EPS составит $1,0 (+9,9% г/г). По оценкам менеджмента, валовая маржа вырастет на 0,5 п. п. по сравнению с прошлым кварталом и составит 48,0%.

Доля Китая в структуре продаж продолжает снижаться. Во втором финквартале 2025 года на Китай пришелся 31% выручки Lam Research по сравнению с 37% в первом квартале. Между тем заметно увеличились доли других азиатских рынков: Кореи — до 25% выручки (+7 п. п.), Тайваня — до 17% (+2 п. п.) и Юго-Восточной Азии — до 7% (+1 п. п.).

Спрос на оборудование для производства чипов памяти поддерживает выручку Lam Research. Доля этого сегмента в общей выручке увеличилась на 15 п. п. г/г, до 50%. Наибольший рост зафиксирован в сегменте оборудования для производства энергонезависимой памяти (NVM).

Мы оценили стоимость акций Lam Research на основе мультипликаторов P/E, EV/EBITDA и EV/S (NTM). Целевая цена составляет $87,6, что соответствует потенциалу роста на 19,7%.

Дивидендная доходность акций Lam Research в следующие 12 месяцев может составить около 1,0% при выплате $0,91 на акцию.

Ключевым риском остается вероятность дальнейшего ужесточения экспортного контроля со стороны правительства США в отношении продуктов и услуг Lam Research. По словам руководства компании, уже введенные ограничения на поставки в Китай затронут около $700 млн ожидаемой выручки в 2025 году, а доля китайского рынка в структуре продаж продолжит снижаться.

Дополнительным риском являются торговые войны и их негативное влияние на мировую экономику. Спад мировой торговли может оказать давление на глобальный спрос на чипы, что приведет к сокращению инвестиционных программ производителей микроэлектроники и негативно скажется на бизнесе Lam Research.