И вам, и Lam (#2)

Обновление от 01.08.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Lam Research, американский поставщик оборудования для производства полупроводников, отчитался за 4-й квартал 2022 финансового года в среду, 27 июля. Компания заметно превзошла ожидания аналитиков: выручка в апреле-июне составила $ 4,64 млрд (+11,8% г/г) при консенсусе $ 4,21 млрд, а скорректированная чистая прибыль на акцию – $ 8,83 (+9,1% г/г) при прогнозе $ 7,32.

После откровенно слабого отчета за 3-й квартал темпы роста продаж и прибыли компании, как кажется, начали восстанавливаться, что позволило добиться рекордного квартального уровня по обоим показателям. Этому во многом способствовало увеличения спроса со стороны фаундри сегмента, доля которого в выручке от продажи оборудования подскочила с 21% в Q3 22 до 26%. Кроме того, квартал стал рекордным для Lam по продажам оборудования для производителей АЛУ (логических устройств), которые составили 20% от общих поставок. В региональном разрезе неожиданно хорошую динамику показал китайский рынок, заказы с которого не упали даже на фоне локдаунов, достигших пика в апреле-мае.

Сегмент обслуживания и поддержки клиентов также зафиксировал рекордный уровень выручки, поднявшись на 16% к/к до $ 1,6 млрд. Возросший спрос здесь объясняется высокой загрузкой производственных мощностей ключевых покупателей Lam.

Однако в ходе конференц-звонка менеджмент вновь подчеркнул, что Lam работает в условиях высокой неопределенности в настоящий момент. Высокое инфляционное давление осложняется сроками поставок, а некоторые клиенты будут вынуждены пересмотреть капитальные бюджеты уже в 2022 году для того, чтобы ослабить нагрузку на денежный поток. Тем не менее, ожидания по валовой маржинальности на сентябрьский квартал остаются на уровне 45% после 45,3% в апреле-июне. Значительный отложенный спрос при этом позволяет Lam рассчитывать на очередные рекорды по квартальной выручке на уровне $ 4,9 млрд, а также чистой прибыли на акцию ($ 9,50) в июле-сентябре. EPS будет поддержан за счет обратного выкупа: только за минувший квартал компания на фоне падения цены акций провела байбек на 1,5-2% от рыночной капитализации.

Учитывая сохраняющийся рост глобальной отгрузки чипов, мы считаем, что рынок полупроводниковой продукции продолжит фиксировать дефицит как минимум до конца 2022 года, что должно стимулировать инвестиции ключевых клиентов Lam. На наш взгляд, отчет за 4-й квартал лишь подчеркнул эту тенденцию. Мы сохраняем рейтинг "покупать" по акциям Lam Research с целевой ценой $ 573 и потенциалом 14%.

Обновление от 18.05.2022: целевая цена ПОНИЖЕНА

Падение чистой прибыли Lam Research в годовом выражении по итогам 3-го квартала 2022 фингода стало неприятной неожиданностью для инвесторов, но компания имеет высокие шансы вернуться к росту финансовых метрик по мере стабилизации эпидемиологической ситуации в КНР. К этому располагают инвестиционные планы ведущих клиентов Lam и сохраняющаяся растущая динамика поставок чипов даже на фоне непростой макроэкономической конъюнктуры.

Мы понижаем целевую цену по акциям Lam с $ 712 до $ 573, но сохраняем рекомендацию "Покупать". Потенциал роста 18,76% без учета дивидендов.

Обновление от 14.02.2022: целевая цена ПОНИЖЕНА

Выход отчета Lam Research за 2-й квартал 2022 фингода вызвал распродажу акций компании в связи со слабым прогнозом менеджмента. Однако мы подчеркиваем, что некоторая потеря "момента" не отменяет по-прежнему высоких темпов прироста выручки и чистой прибыли компании, а долгосрочные перспективы Lam остаются крайне позитивными на фоне масштабных капитальных затрат производителей чипов.

Мы сохраняем рекомендацию "Покупать" для акций Lam Research и понижаем целевую цену с $ 796,00 до $ 712,00 на февраль 2023 года. Потенциал 19,69% без учета дивидендов.

По оценкам WSTS, в 2021 году мировые продажи микросхем могут достигнуть $ 550 млрд (+25% г/г), а в 2022–2025 гг. показать рост на 7–10% ежегодно. Lam Research является одним из лидеров на рынке полупроводникового оборудования и может стать бенефициаром такого роста.

Суперцикл 5G, цифровизация многих отраслей как следствие COVID-19, острая необходимость в более совершенных чипах для AI, облачных технологиях, продуктов интернета вещей, автомобильной промышленности и других отраслей создают комплекс драйверов роста для производителей полупроводникового оборудования, где концентрация рынка выше, чем в полупроводниковой промышленности, что должно положительно сказаться на крупнейших игроках.

Остаточная одобренная сумма байбэка Lam составляет $ 2,6 млрд. Это соответствует примерно 3% текущей капитализации компании и дополняется дивидендной доходностью NTM на уровне 1,04%.

Совокупные капитальные инвестиции 5 ключевых клиентов Lam в 2022–2024 гг. могут составить около $ 400 млрд. Lam осенью 2021 года открыла крупный завод в Малайзии и в первой половине 2022 года планирует ввести в эксплуатацию новые мощности в США в штате Огайо и в Южной Корее. Кроме того, Lam остается одним из лидеров на фронте НИОКР, опережая ближайшего конкурента по инвестициям в R&D.

Прогноз компании на 3-й квартал 2022 ф. г. оказался слабее ожиданий рынка. Проблемы с поставками и нехватка рабочей силы в АТР стали главными причинами некоторой потери "момента". Тем не менее во 2-м финквартале продажи достигли $ 4,23 млрд, показав рост на 22,3% г/г, а скорректированный EPS взлетел на 41,5% г/г, до $ 8,53.

Компания торгуется с дисконтом 19,69% по форвардным мультипликаторам P/E, EV/EBITDA и P/S относительно аналогов. После январской просадки доходность акций Lam с начала 2020 года лишь на 600 б. п. опережает S&P 500, что мы считаем необоснованным с фундаментальной точки зрения.

Главными рисками для компании, на наш взгляд, являются высокая концентрация клиентской базы и глобальные проблемы с поставками. Почти 50% продаж в 2021 финансовом году пришлось на трех крупнейших покупателей, что обнажает зависимость компании от них. С другой стороны, инвестиции в полупроводниковые подразделения от этих игроков могут принести внушительный вклад в будущую выручку компании. Вспышки же пандемии COVID-19 давят на логистику и ограничивают масштабы производства, что показал 2-й квартал 2022 ф. г. Тем не менее темпы роста выручки Lam по-прежнему подтверждают перспективы компании на фондовом рынке.

Акции на фондовом рынке

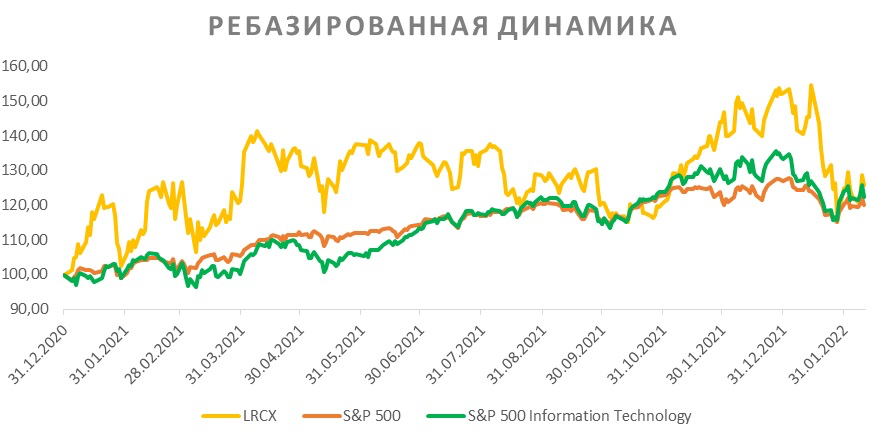

C начала 2021 года акции Lam Research совсем немного опережают динамику широкого рынка и отраслевого индекса. При этом за 2022 год инструмент потерял около 18%. С учетом внушительных темпов роста выручки и чистой прибыли этот факт выглядит не вполне оправданным с фундаментальной точки зрения. С 31.12.2020 акции LRCX прибавили 25,96%, S&P 500 вырос на 19,91%, а отраслевой индекс S&P 500 Information Technology добавил 22,28%.

Технический анализ

С точки зрения технического анализа на дневном графике акции Lam Research после распродажи в январе торгуются ниже 200-дневной средней на 621, которая может стать ближайшей целью инструмента. В случае преодоления этого уровня открывается перспектива роста до 657 и выше.

Исходная идея:

Последний финансовый отчет Lam в очередной раз подчеркнул фундаментальную силу бизнеса компании. Lam продолжает оставаться одним из главных бенефициаров постковидной цифровизации, успешно справляясь с нарушениями глобальных цепочек поставок и демонстрируя технологическое лидерство на рынке. Это открывает перспективы дальнейшего роста стоимости Lam на фондовом рынке.

Мы сохраняем рекомендацию "Покупать" для акций Lam Research и повышаем целевую цену с $ 673,30 до $ 796,00 на декабрь 2022 года. Потенциал 16,21% без учета дивидендов.

Lam Research (NASD: LRCX) - американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов.

По оценкам WSTS, в 2021 году мировые продажи микросхем могут достигнуть $ 550 млрд (+25% г/г), а в 2022–2025 гг. показать рост на 7–10% ежегодно. Lam Research является одним из лидеров на рынке полупроводникового оборудования и может стать бенефициаром роста.

Суперцикл 5G, цифровизация многих отраслей как следствие COVID-19, острая необходимость в более совершенных чипах для AI, облачных технологий, продуктов интернета вещей, автомобильной промышленности и других отраслей создают комплекс драйверов роста для производителей полупроводникового оборудования, где концентрация рынка выше, чем в полупроводниковой промышленности, что должно положительно сказаться на крупнейших игроках.

В 1-м квартале 2022 ф. г. Lam продолжила реализацию программы обратного выкупа акций. За последние 12 мес. компания потратила на buyback $ 3,5 млрд, а остаточные средства одобренной программы составляют $ 3,0 млрд (около 3,11% капитализации). Это дополняется дивидендной доходностью NTM на уровне 0,91%.

Ключевые клиенты Lam Research (Samsung, Intel, TSMC) в 2021 году объявили о значительных инвестициях в полупроводниковые подразделения, которые в совокупности могут достичь $ 400 млрд в течение следующих 3 лет. Кроме того, сама Lam остается одним из лидеров на фронте НИОКР: компания опережает ближайшего конкурента по инвестициям в R&D, а в начале декабря представила новую технологию Syndion® GP для производителей автомобильных чипов и интегральных схем управления питанием.

Lam превзошла ожидания рынка по результатам за 1-й квартал 2022 ф. г. Высокий спрос на ее продукцию был в том числе удовлетворен за счет нового завода в Малайзии, который станет крупнейшим для компании после выхода на полную мощность.

Lam торгуется с дисконтом 16,21% по форвардным мультипликаторам P/E, EV/EBITDA и P/S относительно аналогов. Финансовые результаты компании оправдывают опережающую динамику ее акций на фондовом рынке относительно S&P 500 и отраслевого индекса в 2021 году.

Главными рисками для компании, на наш взгляд, являются высокая концентрация клиентской базы и глобальные проблемы с поставками. Почти 50% продаж в 2021 ф. г. пришлось на трех крупнейших покупателей, что обнажает зависимость компании от них. С другой стороны, инвестиции в полупроводниковые подразделения от этих игроков могут принести внушительный вклад в будущую выручку компании. Вспышки же пандемии COVID-19 давят на логистику и ограничивают масштабы производства. Но даже в условиях сложной эпидемиологической ситуации Lam удается удивлять рынки, что говорит о фундаментальной устойчивости бизнеса.

Возврат капитала акционерам

Дивидендную доходность Lam Research нельзя назвать высокой - на горизонте NTM выплаты могут принести инвесторам около 0,91%. Это объясняется тем, что компания поддерживает низкую норму выплат (медиана 23,6% за последние 8 лет), а возвращать капитал акционерам предпочитает через традиционный для многих представителей сектора buyback.

В ноябре 2020 года совет директоров Lam Research одобрил увеличение объема программы выкупа акций на $ 5,0 млрд. С учетом объема покупок в течение 2021 ф. г. (около $ 2,7 млрд) и 1-го квартала 2022 ф. г. (около $ 1,2 млрд), а также остаточных средств от предыдущих программ обратного выкупа действующая сумма программы buyback составляет около $ 3,0 млрд (около 3,11% от текущей капитализации компании).

Акции на фондовом рынке

С начала 2021 года акции Lam Research показывают опережающую динамику как относительно широкого рынка, так и отраслевого индекса, что неудивительно в контексте хороших финансовых результатов. С 31.12.2020 акции LRCX прибавили 45,04%, S&P 500 вырос на 24,30%, а отраслевой индекс S&P 500 Information Technology добавил 31,77%.

Технический анализ

С точки зрения технического анализа на дневном графике акции Lam Research сняли локальную перекупленность за счет трех последних сессий, о чем говорит индекс относительной силы. Тем не менее снижение на волне общих настроений рынка может продолжиться до диапазона 651,5–664, где котировки имеют шанс стабилизироваться.