Пакуем рост в каждую корзину и перевязываем Лентой

Драйверы

Обновление от 12.01.2025: инвестиционная идея ПОДТВЕРЖДЕНА

OBI меняет название на DOM Лента

Аналитики Т-Инвестиций считают, что переход активов может сказаться на выручке

«Мы обновляемся. OBI скоро станет DOM Лента», — говорится в сообщении.

Что происходит с OBI в России

Компания пришла на рынок в 2003 году. В марте 2022-го сеть приостановила работу в стране, начала продажу бизнеса российскому инвестору и уже в мае возобновила торговлю.

В июне прошлого года ФАС согласовала ходатайство компании Гермес о приобретении доли в размере 65% трех юрлиц OBI. Таким образом, теперь ей совокупно принадлежат до 90% строительных магазинов.

Как писал Коммерсантъ, конечным собственником ритейлера мог стать Севергрупп Алексея Мордашова, с которым ранее связывали деятельность Гермеса. В портфель холдинга также входит группа Лента.

В сентябре появилась информация о возможном переименовании OBI в «Дом Ленты». Тогда источники Коммерсанта отмечали, что строительные гипермаркеты будут развиваться как суббренд продуктовой сети. В OBI комментировать соответствующие планы отказались. В Ленте на запрос издания не ответили.

Никита Степанов, старший аналитик Т-Инвестиций:

OBI занимает 11-е место в рейтинге DIY-ритейлеров по обороту с учетом маркетплейсов, сообщал INFOline. Однако динамика продаж у него — одна из худших на рынке (−14,2% г/г в первой половине 2025-го при росте рынка за этот период на 11,6% г/г).

Важно отметить, что Лента не стала владельцем OBI, на данный момент это партнерство между активами Севергрупп.

По нашим оценкам, если активы OBI перейдут к Ленте, DIY-ритейлер сможет существенно улучшить онлайн-направление, что позитивно скажется на выручке».

Как дела у Ленты

Третий квартал компания закрыла с ростом выручки на 26,8%. Розничные продажи увеличились на 26,5%, сопоставимые — на 10,4%. На фоне расширения торговых площадей на 21% ритейлер нарастил валовую прибыль на 32,6%, а EBITDA достигла 19,6 млрд рублей.

В конце ноября Лента представила стратегические планы и финансовые ориентиры до 2028 года. К этому моменту компания хочет достичь выручки в размере 2,2 трлн рублей за счет операционной эффективности форматов и масштабирования сетей. На фоне этого в декабре бренд приобрел долю 67% ГК Реми, объединяющей гипермаркеты, магазины у дома и дискаунтеры на Дальнем Востоке.

Лента допускает дивиденды, но не ставит это в приоритет. По нашим оценкам, совет директоров согласует первые выплаты акционерам по итогам 2026 года.

Мы сохраняем позитивный взгляд на акции Ленты с рекомендацией «покупать». Целевая цена — 2 150 рублей. По итогам отчета за 2025 год таргет может быть пересмотрен.

Обновление от 12.11.2025: целевая цена ПОВЫШЕНА

Лента опубликовала операционные и финансовые результаты за третий квартал 2025 года. Они оказались лучше наших ожиданий.

Ключевые показатели

- Сопоставимые продажи: +10,4% г/г за счет инфляции чека.

- Сопоставимый трафик: -0,6%, в основном из-за увеличения доли Монетки, у которой показатель снижается.

- Маржа по EBITDA (IAS 17): -0,8 п.п. г/г. Снижение произошло из-за роста доли Монетки и Улыбки Радуги, у которых высокие арендные расходы, а также из-за роста затрат на оплату труда.

Компания поддерживает самые высокие темпы роста в секторе, а также наиболее высокую рентабельность. При этом она стоит сопоставимо с конкурентами.

Александр Самуйлов и Никита Степанов, аналитики Т-Инвестиций:

Мы повышаем целевую цену по акциям Ленты до 2 150 рублей и сохраняем рекомендацию «покупать» на фоне позитивной отчетности и умеренной оценки по мультипликаторам с учетом ожидаемого роста выручки и высокой рентабельности.

Потенциал роста котировок на горизонте года оценивается в ~24%, а ближайшим драйвером для переоценки может стать публикация новой стратегии компании.

Обновление от 21.10.2025: инвестиционная идея ПОДТВЕРЖДЕНА

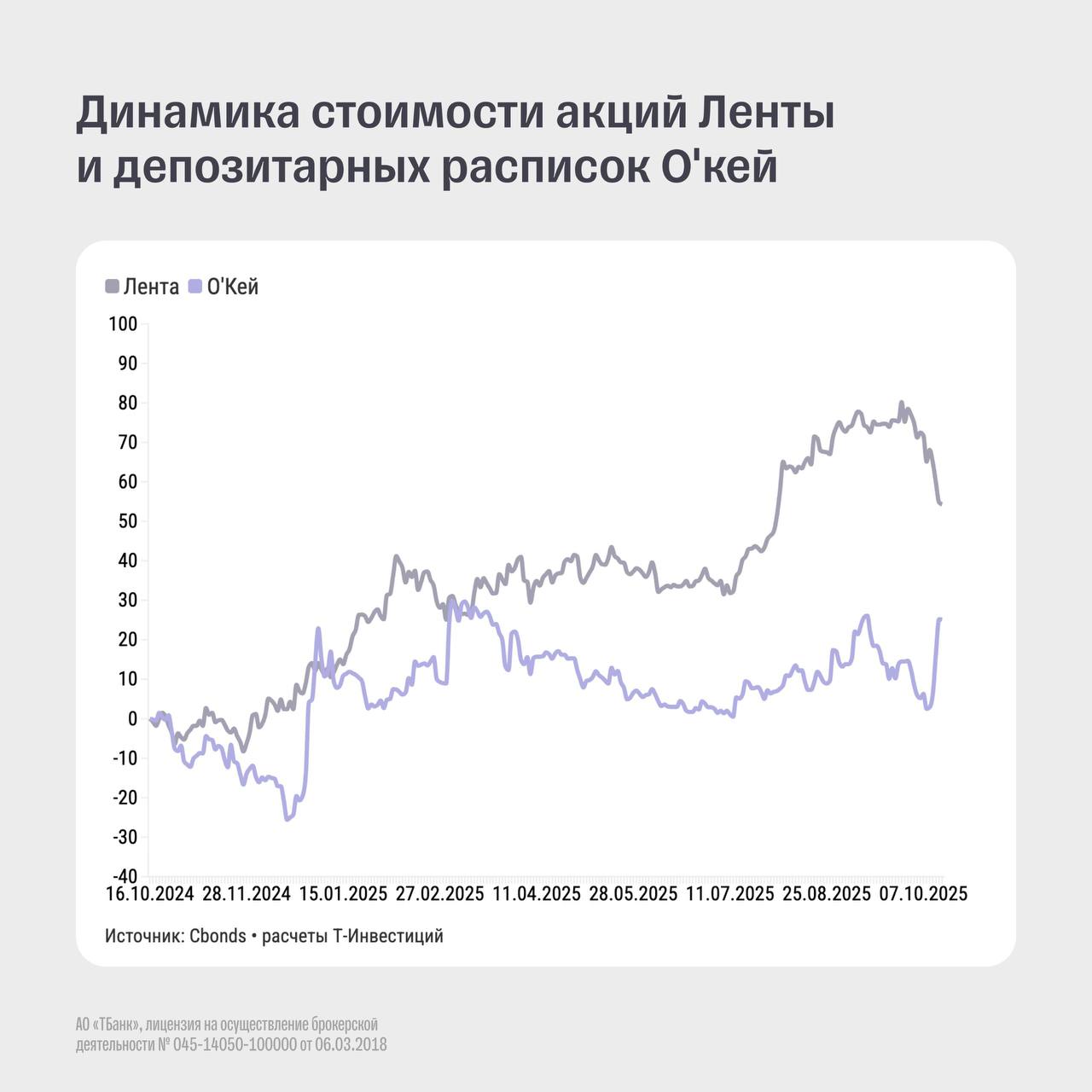

ФАС 14 октября согласовала сделку по приобретению сети из 77 гипермаркетов О’Кей.

Судя по реакции рынка, инвесторы решили, что финальным покупателем является Лента. Мы также не исключаем такой вариант. В конце августа СМИ писали, что компания интересуется этим активом.

Сколько могут стоить гипермаркеты О’Кей

По нашим оценкам, справедливая стоимость бизнеса гипермаркетов О’Кей (за вычетом арендных обязательств) — около 36-40 млрд рублей с учетом премии за контроль.

Однако итоговая стоимость может быть выше из-за ожидаемого синергетического эффекта для Ленты.

Наш взгляд на облигации О’Кей

На сегменте гипермаркетов О’Кей при реализации сделки с высокой долей вероятности останутся обязательства по облигационным займам. В таком случае при текущей конъюнктуре рынка и потенциальном росте кредитного качества сегмента гипермаркетов облигации будут выглядеть более интересными для долгосрочного инвестирования.

Наш взгляд на акции Ленты

Мы подтверждаем нашу рекомендацию «Покупать» по акциям Ленты. Целевая цена — 2050 рублей за бумагу. При подтверждении сделки и раскрытии цены покупки гипермаркетов О’Кей она может измениться.

Исходная идея:

Лента: потенциал акций растет вслед за сильными результатами

Ритейлер опубликовал финансовые и операционные результаты за второй квартал 2025 года.

- Выручка: +25,3%

- Рентабельность по EBITDA (IAS 17): +0,48 п.п (до 8,4%)

- Чистая рентабельность: +0,22 п. п. (до 3,7%).

Коэффициент долговой нагрузки (чистый долг/EBITDA) остается на умеренном уровне — 0,9x.

Рост выручки связан в том числе с ростом сопоставимых продаж на 12,3% г/г. Трафик в сопоставимых магазинах увеличился на 1,5% г/г.

Сделка по приобретению сети «Молния» также внесла около 2,5% в общую выручку. Благодаря ей в сеть было добавлено пять гипермаркетов, 18 супермаркетов и 49 магазинов у дома.

Наш прогноз на 2025 год

- Мы ожидаем, что выручка Ленты вырастет на 23,1% г/г. Позиции компании усилит консолидация сетей «Улыбка Радуги» и «Молния», а также открытие новых магазинов.

- Маржинальность, вероятно, останется примерно на уровне прошлого года. Однако давление будут оказывать дефицит кадров и рост доли арендных площадей. Мы ожидаем, что рентабельность по EBITDA в 2025 году будет немного ниже (на 0,1 п. п.), чем в 2024-м, и достигнет 7,6%.

- Лента продолжит придерживаться стратегии по удержанию долговой нагрузки на уровне ниже 1х по коэффициенту чистый долг к EBITDA (без учета аренды). Чистая маржинальность, по нашим оценкам, достигнет 3,4% в 2025 году.

Наше мнение по акциям

Мы сохраняем рекомендацию «покупать» по акциям Ленты и повышаем целевую цену до 2 050 рублей за бумагу. Потенциал роста на горизонте 12 месяцев — около 21%.

Мультипликатор EV/EBITDA (FTM) — 3х. Это немного выше медианного уровня за последние два года (2,6х). По сравнению с другими публичными ритейлерами на российском рынке акции Ленты продолжают выглядеть недооцененными.