Longyuan Power. Попутного ветра

Драйверы

Стоимость акций Longyuan Power на данный момент опустилась до несправедливо низкого уровня, который нельзя объяснить ни фундаментальными показателями, ни внешними факторами. Несмотря на небольшое ухудшение результатов в 2023 г., основной бизнес компании — ветроэнергетика — демонстрирует положительную динамику. Мы ожидаем, что расширение мощностей и реализация стратегии Пекина по постепенному переходу с угля на возобновляемые источники энергии будут способствовать долгосрочному росту Longyuan Power.

Мы присваиваем рейтинг «Покупать» акциям Longyuan Power с целевой ценой HKD 8,2 на ближайшие 12 месяцев. Потенциал роста составляет 42%.

Longyuan Power — китайский холдинг, крупнейший в Китае оператор ветряных электростанций.

Longyuan Power продолжает наращивать электрогенерирующие мощности, отдавая приоритет «зеленой» энергетике. В 2023 г. новые установленные мощности составили 4510 МВт, из которых 1563 МВт (35%) пришлось на ВЭС, а 2947,3 МВт (65%) — на СЭС. Общая выработка электричества за год выросла на 7,9% г/г, причем производство ВЭС увеличилось на 5,9%, прочих ВИЭ — подскочило на 159,8%, а выработка угольных электростанций снизилась на 2,4%.

Ценовая конкурентоспособность ВЭС растет последние 3 года. В 2023 г. средний тариф на электроэнергию ВЭС составил CNY 457 за МВт⋅ч, что всего на CNY 40 больше, чем тариф на электроэнергию с угольных ТЭС. Еще в 2021 г. разница составляла более CNY 100.

Государственная поддержка и сильные позиции китайских производителей оборудования для СЭС и ВЭС играют на руку Longyuan Power. В ближайшие годы компания будет продолжать расширять установленные мощности.

Финансовые результаты за 2023 г. оказались умеренно негативными. Снижение доходов от угольного сегмента обусловило падение выручки на 5,6% г/г. Из-за роста амортизации EBIT сократилась на 0,8% г/г. Если отбросить фактор амортизации, то ситуация выглядит более позитивно — EBITDA увеличилась на 1,9%, что отражает способность Longyuan наращивать прибыль даже в условиях спада угольного бизнеса.

Оценка акций Longyuan Power по форвардным мультипликаторам P/E и P/EBITDA предполагает потенциал роста на 42% от текущих уровней. На данный момент бумаги компании торгуются со значительным дисконтом относительно других китайских компании из сектора возобновляемой энергетики.

Среди рисков мы отмечаем проблемы с инфраструктурой передачи электроэнергии в Китае, погодные явления, замедление экономики КНР, рост CapEx, а также неясность в отношении выплат просроченных государственных субсидий. Longyuan является безусловным лидером в области управления парком ВЭС, однако доходы от генерации электроэнергии могут быть нестабильными из-за зависимости генерирующих мощностей от погодных условий. Более того, сетевая инфраструктура Поднебесной на данный момент недостаточно подготовлена для массового ввода в эксплуатацию «зеленых» генерирующих мощностей.

Выплаты акционерам

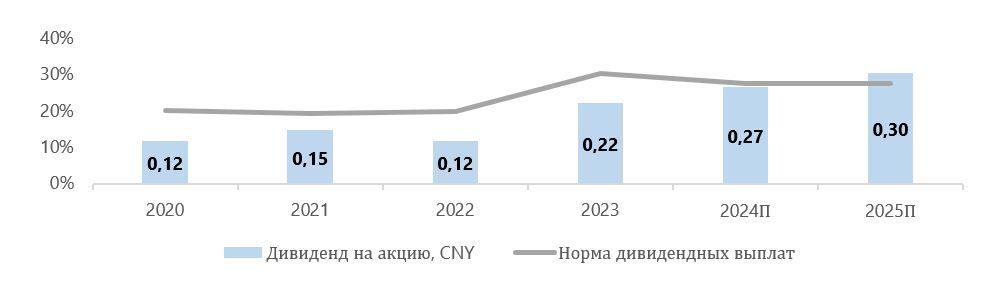

Дивидендная доходность Longyuan Power последние 5 лет была относительно низкой — средний показатель равен 1,79%. Компания сохраняла довольно низкую норму выплат на уровне 20%. Тем не менее в 2023 г. норма дивидендных выплат составила 30%, а в 2024 г. дивидендная доходность может достичь 2,39%.

Акции на фондовом рынке

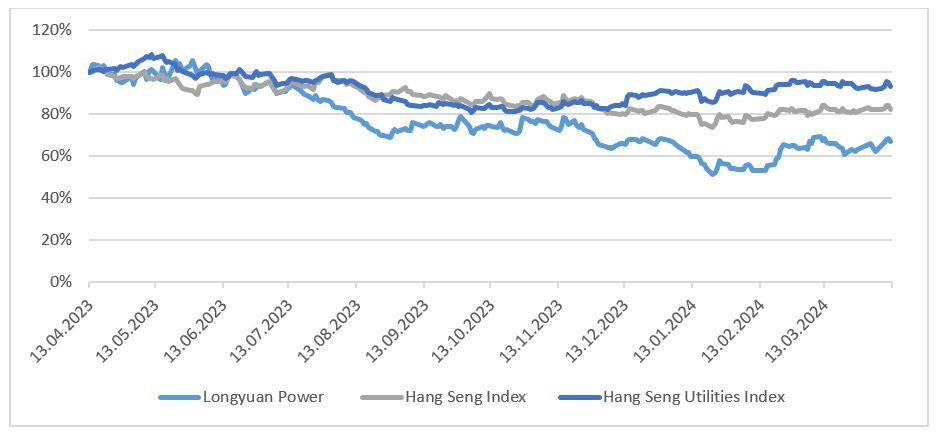

За последний год акции Longyuan Power упали на 33,1% и сильно отстали как от гонконгского индекса широкого рынка Hang Seng, который ослаб на 17,8%, так и от индекса коммунальной отрасли Hang Seng Utilities, который снизился на 7%.

Ребазированная динамика акций Longyuan Power

Технический анализ

На дневном графике 0916.HK видно, что акции удалось переломить долгосрочный нисходящий тренд и закрепиться в боковом коридоре HKD 5,43–5,90, в котором бумага движется с конца февраля 2024 г. На данный момент Longyuan Power тестирует верхнюю границу коридора и в случае успешного пробития следующей целью может стать следующий уровень сопротивления — около HKD 6,80. Стохастический индекс относительной силы RSI находится в нейтральной зоне, поэтому не исключаем, что важная отметка HKD 5,90 будет преодолена уже в ближайшее время.