ЛСР: акция на квартиры

Обновление от 21.04.19: аналитики подтвердили инвестидею и целевую цену 740

Обновление от 29.01.19: аналитики подтвердили целевую цену 740

Обновление от 19.10.18: аналитики выпустили подтверждение рекомендации ПОКУПАТЬ и целевой цены 740

Инвестиционная идея

Группа ЛСР – один из крупнейших публичных застройщиков России с выручкой 138,5 млрд руб. в 2017 и портфелем недвижимости 8,6 тыс.кв.м. на сумму 185,5 млрд. руб.

ЛСР отчиталась по итогам 1П 2018 о росте прибыли почти в 2 раза – до 3,8 млрд.руб. Продажи жилья увеличились на 39%. Мы положительно оцениваем полугодовые результаты. По итогам года прибыль ожидается в объеме 12,7 млрд.руб.

Прогнозные объемы прибыли в 2018-2019 могут обеспечить выплаты с достаточно привлекательной доходностью. Оценка акций LSRG нетребовательна по мультипликаторам и предполагает дисконт к аналогам 20%. Мы сохраняем рекомендацию "держать", но понижаем целевую цену с 936 до 740 руб. Потенциал в перспективе года умеренный, ~14%. Времена бума на рынке недвижимости позади, но акции ЛСР могут сохранить привлекательность по дивидендам.

- Прибыль выросла в ~2 раза за счет увеличения продаж и улучшения операционной эффективности. В 1-м полугодии застройщик продал 358 тыс.кв.км (+39%), и мы считаем, что годовой план продаж 840 тыс.кв.м. (+31%) вполне реалистичен. Второе полугодие сезонно сильнее.

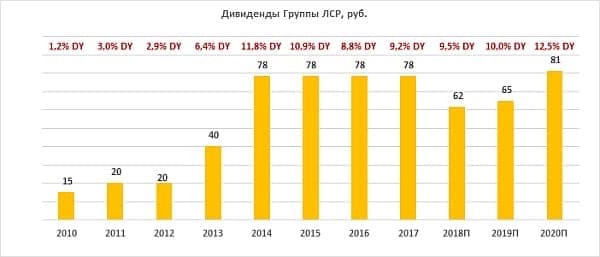

- При направлении 50% прибыли на дивиденды DPS 2018E и DPS 2019E могут составить – 62 и 65 руб. соответственно с доходностью в среднем ~10%. По DY выплаты сопоставимы со средней DY 2016-2017 9%.

- По нашим оценкам, по форвардным мультипликаторам акции ЛСР недооценены на 20% по отношению к компаниям-аналогам. LSRG торгуются по 5,3 и 5,0 годовых прибылей за 2018-2019, что мы считаем невысокой оценкой.

Краткое описание эмитента

Группа ЛСР – одна из крупнейших публичных строительных компаний России. Свыше 80% выручки формируется за счет строительства и девелопмента, остальное поступает от производства строительных материалов.

На конец 2017 года рыночная стоимость девелоперского портфеля с чистой продаваемой площадью 8,6 тыс.кв.м. составила 185,5 млрд.руб. Портфель сконцентрирован в Петербурге и Ленинградской области - 68% по площади и 59% по рыночной стоимости. Практически все остальные активы расположены в Москве и Московской области - 22% по площади и 37% по стоимости. Львиная доля портфеля недвижимости, 73% по площади и 41% по стоимости, приходится на масс-маркет. В сегменте стройматериалов Группа ЛСР является лидером в России по производству железобетона, песка и керамического кирпича.

Структура капитала. Контрольным пакетом акций, 57,56%, владеет Молчанов Андрей, основатель, Председатель Правления и Гендиректор Группы ЛСР. У некоторых членов Правления и Совета Директоров находится около 0,5% обыкновенных акций. Free-float составляет 33% с листингом обыкновенных акций на ММВБ и ГДР на Лондонской бирже.

Финансовые результаты

Группа ЛСР отчиталась о росте прибыли на акцию почти в 2х раза благодаря росту продаж жилья и улучшению операционной эффективности. В 1-м полугодии застройщик реализовал 358 тыс.кв.м, что на 39% больше, чем в прошлом году. Стоимость контрактов в 1П 2018 составила 34 млрд.руб. (+34% г/г). Средняя цена снизилась во 2К до 97 тыс.руб./кв.м с 103 тыс.руб/кв.м. годом ранее, компания объяснила это миксом недвижимости.

- Операционная эффективность улучшилась относительно прошлого года, валовая и операционная маржа повысились. Скорректированная EBITDA составила 9,5 млрд.руб. (+28%)

- Чистый долг сократился на 5,7% до 40,6 млрд.руб. или 1,04х EBITDA скорр. Операционный денежный поток по итогам положительный, 1,2 млрд.руб., в сравнении с - 1,7 млрд.руб. годом ранее.

- Компания подтвердила планы продаж 840 тыс.кв.м (+31% г/г) в этом году, и мы считаем, что эта цель вполне реалистична. В 1-м полугодии продажи составили 43% годового плана при том, что с 2010 года продажи 1-го полугодия составляли в среднем 40% годового объема. Второе полугодие сезонно сильнее.

- Согласно консенсусу Bloomberg, прибыль по итогам года ожидается в объеме 12,7 млрд.руб. Это на 20% ниже уровня прошлого года, но отметим, что высокий результат 2017 года был частично достигнут за счет смены стандартов учета выручки. Далее, в 2019-2020, ожидается рост прибыли со среднегодовым темпом 15% CAGR.

- Обратный выкуп акций на сумму 1 млрд.руб. запущенный в рамках мотивационной программы для менеджмента, о котором было объявлено в конце прошлого года, исполнен на 80%.

- К рискам относим повышение центробанком процентной ставки. Это приведет к удорожанию ипотеки для покупателей и стоимости банковского финансирования для застройщика. Если цены на недвижимость продолжат стагнировать, то в итоге застройщику будет сложно переложить увеличение финансовых расходов на покупателей в полной мере, и это негативно повлияет на маржу.

Дивиденды

Прогнозные объемы прибыли могут обеспечить дивиденд с достаточно интересной доходностью, и мы полагаем, что акции ЛСР сохранят привлекательный дивидендный профиль. Ранее компания сообщала о том, что планирует повысить норму выплат с 20% (вероятно, будет не менее 50%) и ввести промежуточные выплаты, но со стороны менеджмента пока нет уточнений, с какого времени будет применяться новая дивидендная политика.

Пока мы закладываем допущение о сохранении нормы выплат на уровне 2017 года на уровне 50% прибыли по МСФО. Дивиденд за 2018 при таком раскладе может составить 62 руб. на акцию. Это ниже DPS 2017 на 21%, но транслирует довольно высокую доходность к текущей цене 9,9%, что сопоставимо со средней DY 2016-2017 9,0%. Кроме того, мы не исключаем сохранения размера DPS на уровне последних 4- х лет 78 руб. (63% прибыли, 12,1% DY).

Техническая картина

Акции ЛСР оттолкнулись от линии долгосрочной поддержки 629 руб. и сейчас находятся в фазе коррекционного роста. Уровень сопротивления 700 руб., поддержка – 629.