Лукойл: сначала заправьтесь, потом получите дивиденды

Тек. доходность

Могу заработать

Народный рейтинг

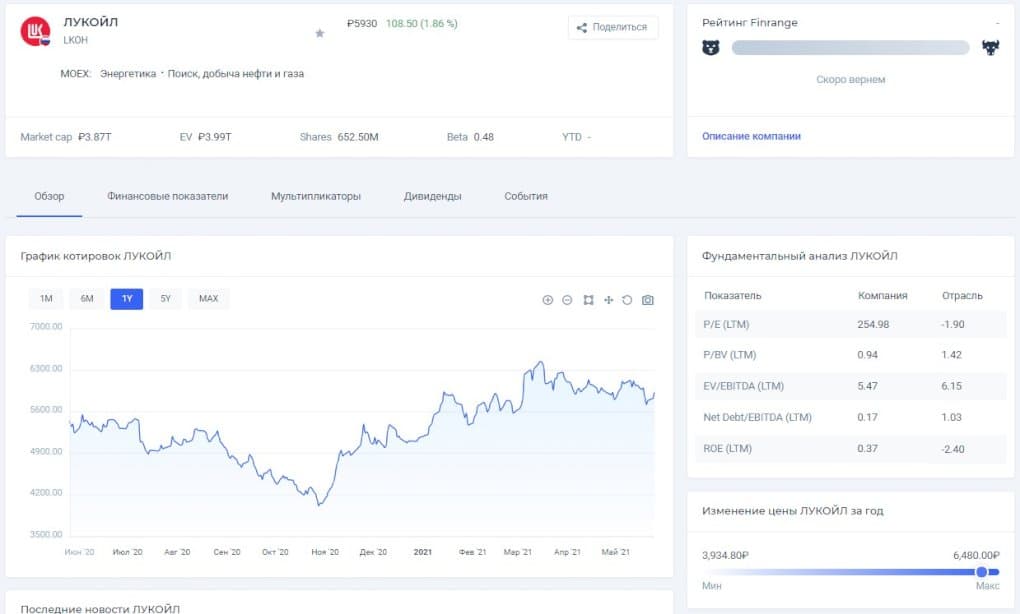

Finrange проанализировали финансовые результаты Лукойла за 1 кв. (они оказались лучше прогнозов аналитиков) и пришли к выводу, что по итогам 2021 г. можно рассчитывать на высокий дивиденд, что, в свою очередь, открывает потенциал роста котировок

Закрыта (целевая цена достигнута)

12,59 %

Лукойл опубликовала финансовые результаты за январь – март 2021 г. по МСФО, показав более сильные цифры, чем ожидалось согласно консенсус-прогнозам аналитиков.

Выручка компании за период с января по март 2021 г. составила 1 876,5 млрд руб., что на 12,6% выше, чем за аналогичный период годом ранее. Рост доходов нефтяника обусловлен повышением цен на нефть и нефтепродукты на фоне девальвации рубля. В роли сдерживающего фактора было снижение объемов добычи, переработки и трейдинга.

По чистой прибыли за I кв. 2021 г. компания отчиталась о получении 157,4 млрд руб., против 46 млрд руб. убытка за тот же квартал 2020 г. Положительная динамика чистой прибыли объясняется увеличением EBITDA из-за эффекта временного лага по экспортной пошлине и НДПИ. Также на квартальную прибыль повлияли неденежные убытки из-за обесценивания активов в 2020 г. и пересчитанные в IV кв. 2020 г. амортизационные расходы.

Нужно отметить уровень свободного денежного потока Лукойла, который увеличился в 3 раза и достиг 163,6 млрд руб. Увеличение показателя наблюдается на фоне выросшего операционного денежного потока и снижения капитальных затрат. Таким образом, по итогам 2021 г. можно закладывать высокий дивиденд, что в свою очередь открывает потенциал роста котировок, как минимум до 6500-6700 руб. за акцию.

Напомними дивидендную политику ЛУКОЙЛ

Компания направляет на выплаты дивидендов не менее 100% свободного денежного потока (FCF) по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций Лукойла. Выплаты производятся два раза в год.

Цена открытия

27 мая 2021

5 951 RUB

+12,59%

Цена закрытия

17 июня 2021

6 700 RUB

Инвесторы говорят

Отзывы наших пользователей