Дивиденды Лукойла улетели, но обещали вернуться

Обновление от 02.04.2023: инвестиционная идея ПОДТВЕРЖДЕНА

ЛУКОЙЛ закончил квартал в минусах. Снижение показателей было ожидаемым.

Нефтегазовая компания выпустила отчет по РСБУ за первый квартал 2023 года. Показатели по сравнению с прошлым годом упали.

- Выручка: 455,8 млрд руб. (-36,9%);

- Операционная прибыль: 110,8 млрд руб. (-28%);

- Чистая прибыль: 104,2 млрд руб. (-21,8%).

Отчетность головной компании ЛУКОЙЛа оказалась относительно неплохой: снижение выручки было ожидаемым из-за падения цен на нефть по сравнению с уровнями прошлого года, а также вступления в силу санкций. Из позитивного — показатели прибыли снизились в меньшей степени — это указывает на надежный контроль расходов.

Мы сохраняем позитивный взгляд на акции ЛУКОЙЛа. Наша целевая цена — 5500 рублей за акцию на горизонте года.

Обновление от 06.04.2023: целевая цена ПОВЫШЕНА

Повышаем таргет по Лукойлу

За последний месяц индекс нефтегазового сектора, рассчитываемый Мосбиржей, вырос на 13%, а сам индекс Мосбиржи — на 9%. Главным драйвером российского рынка акций за последний месяц являются перспективы щедрых дивидендов. И их могут выплатить не только госкомпании. В нефтегазовой отрасли привлекательной дивидендной политикой отличается Лукойл. Компания выплачивает не менее 100% от скорректированного свободного денежного потока. Это один из ключевых факторов инвестиционной привлекательности ее акций.

Ранее компания выпустила не самые сильные финансовые результаты по РСБУ за четвертый квартал 2022-го, однако первые девять месяцев прошлого года были успешными на фоне высоких цен на нефть и отсутствия санкций. При этом компания выплатила весьма скромные дивиденды за эти успешные 9 месяцев — всего 256 руб./акцию с доходностью 5,5%. Мы считаем, что это значительно ниже, чем целевые 100% от свободного денежного потока. Поэтому финальные выплаты за 2022 год могут быть более щедрыми.

- Позитивный сценарий. Компания будет придерживаться дивидендной политики и выплатит 100% от свободного денежного потока. В таком случае дивиденды за весь год составят 1000 руб./акцию, а финальный дивиденд — 744 руб./акцию (доходность — 16,3%).

-

Негативный сценарий. Менеджмент может снизить выплаты, чтобы поддержать финансовую устойчивость в условиях отсутствия доступа к иностранным рынкам капитала. В таком случае компания может выплатить до 60% от свободного денежного потока за весь год, или около 600 руб./акцию. Тогда финальный дивиденд составит 344 руб./акцию (доходность — 7,5%).

В связи с перспективами высоких дивидендов мы запускаем тактическую идею на покупку акций Лукойла с горизонтом на 1 месяц. Таргет — 5050 руб./акцию. Потенциал роста — 10%. Эта идея для трейдеров с более спекулятивным походом.

У нас есть и долгосрочная рекомендация на покупку акций Лукойла. Повышаем таргет на 10%, до 5500 руб./акцию на горизонте 12 месяцев. Потенциал роста — 20%. Такое вложение подойдет инвесторам с портфельным подходом.

Мы решили повысить таргет по следующим причинам.

- Компания активно ведет перестроение логистики на альтернативные рынки для продажи нефти и нефтепродуктов.

- Рост цен на нефть на глобальных рынках приводит к росту привлекательности российской нефти, в том числе продукции Лукойла, для китайских и индийских покупателей.

- Компания отличается очень сильным финансовым положением (в т.ч. низкой долговой нагрузкой).

Обновление от 20.12.2022: целевая цена ПОВЫШЕНА

Сегодня акции Лукойла упали из-за дивидендной отсечки. Компания выплатит инвесторам рекордные 793 рубля на акцию за 2021 год и по итогам 9 месяцев 2022 года. На 15:31 мск падение составило 12%, бумаги стоили 4068 рублей.

Мы считаем, что это хорошее время купить акции компании, и вот почему.

- Лукойл стабильно делает упор на создание доходности для акционеров и платит дивиденды. С учетом блестящей истории выплат, сложно представить, что в следующем году Лукойл вдруг откажется от дивидендов. Но выплаты будут не раньше лета;

- Даже в условиях потолка цен на российскую нефть компания будет зарабатывать денежный поток, который является базой для выплат дивидендов;

-

Долговая нагрузка Лукойла находится на минимальном уровне.

Но не стоит забывать и о рисках

Почти 85% реализации нефти за 2021 год пришлось на экспорт, так что постепенный отказ Европы от российской нефти может стать проблемой для Лукойла;

В условиях кризиса государство обычно повышает налоги для нефтегазовой отрасли. Например, в сентябре акции упали из-за временного повышения пошлин на нефть в 1,5 раза и продления демпфера на бензин на период 2023-2025 годов.

Прогноз по Лукойлу от аналитиков Тинькофф Инвестиций — 5300 рублей за акцию на горизонте года, это предполагает рост около 30%.

Обновление от 26.10.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Дивиденды, которые все ждут

Лукойл все еще не делал никаких официальных анонсов, но рынок очень надеется на щедрые выплаты от одного из лидеров отечественного нефтегазового сектора. Напомним, что в мае совет директоров решил не выплачивать финальные дивиденды за 2021 год. Однако пообещал рассмотреть этот вопрос еще раз до конца 2022 года.

В пользу выплат говорит:

- сильный денежный поток, который генерировал Лукойл в 2021 и 2022 годах благодаря довольно высоким ценам на нефть;

- невысокая долговая нагрузка;

- очень проактивная позиция по вопросу выплат (дивидендная политика предусматривает выплату 100% свободного денежного потока с учетом некоторых корректировок).

Большая часть рисков для компании с начала 2022-го уже реализовалась. В течение следующего года цены на нефть должны оставаться на высоком уровне благодаря решению ОПЕК+ сократить объем добычи нефти. Конечно, некоторые риски все еще есть: увеличение налоговой нагрузки и введение потолка цен на российскую нефть. Однако они не остановили других нефтегазовиков от выплат дивидендов. Поэтому есть надежда и на Лукойл.

- По нашим подсчетам, финальные дивиденды за 2021 год могут составить около 670 руб./акцию.

- Промежуточные дивиденды за первое полугодие 2022-го (обычно объявляют тоже в конце года) могут быть в диапазоне 600—1 000 руб./акцию.

Это приблизительная оценка, потому что финансовой отчетности по МСФО за первое полугодие от компании пока не было. Совокупная дивидендная доходность двух выплат, если обе одобрят до конца года, может составить 28—37%.

Такие цифры могут вызвать ажиотаж среди частных инвесторов, соразмерный с тем, который творился вокруг акций Газпрома ранее в этом году. Даже новости о назначении даты очередного собрания совета директоров могут вызвать резкий двузначный рост акций Лукойла. Мы считаем, что бумаги компании, с учетом текущей оценки, выглядят довольно привлекательно, даже если дивиденды снова отложат. Но вероятность скорой выплаты несомненно делает их самыми перспективными в нефтегазовом секторе.

Исходная идея:

Лукойл хорошо заработал на дорогой нефти. Но это не значит, что компания обязательно выплатит дивиденды.

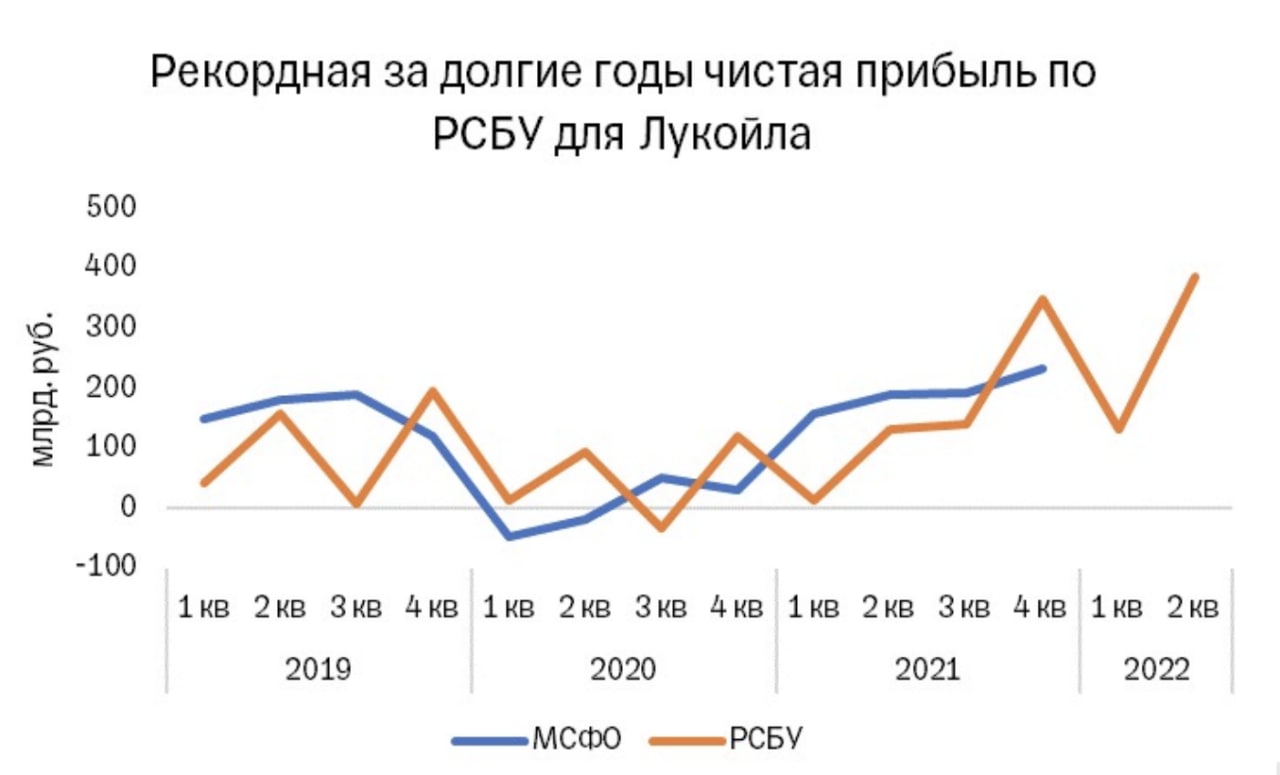

Лукойл опубликовал отчет по российским стандартам бухгалтерского учета (РСБУ). Чистая прибыль за первое полугодие выросла в 3,6 раз до 520,5 млрд рублей, выручка — в 1,9 раза до 1,7 трлн рублей. Валовая прибыль компании увеличилась в три раза до 736,4 млрд рублей.

Лукойлу помогла дорогая нефть: средняя цена российской нефти марки Urals в первом полугодии 2022 года составила $84,09 за баррель — это на 33% больше, чем за январь – июнь 2021 года. Бизнес экспортеров энергоносителей продолжает работать, и несмотря на то, что российская нефть торгуется с высоким дисконтом к Brent и WTI, это все еще высокий уровень, обеспечивающий высокие доходы.

Аналитик Тинькофф Инвестиций Кирилл Комаров:

«РСБУ — менее показательный финансовый отчет для компаний, по сравнению с МСФО, так как содержит данные только по головной структуре и не суммирует финрезультаты всех дочек, кроме того, отличается по методам признания доходов и расходов. Но Лукойл пока не публиковал отчетность по МСФО, и данные РСБУ — единственная информация о рентабельности бизнеса компании, доступная инвесторам.

Показатели по чистой прибыли и выручке в обоих отчетах в некоторой степени коррелируют. Рост прибыли по РСБУ может означать, что и по МСФО компания неплохо зарабатывает. Поэтому акции Лукойла и торгуются сейчас в заметном плюсе относительно остального рынка.

Мы по-прежнему считаем Лукойл наиболее привлекательной бумагой среди нефтяников и надеемся, что компания сможет вскоре возобновить выплату дивидендов. Хотя это событие может в худшем сценарии произойти только в 2023 году».

Целевая цена — 5000 рублей на горизонте года.