Лукойл: акции с кэшбеком

Обновление от 02.09.19: целевая цена ПОВЫШЕНА

Лукойл: стоит ли инвестору опасаться низкой дивидендной доходности?

Компания поровну распределяет выплаты акционерам между дивидендами и выкупом акций. Для акционеров это означает низкую дивидендную доходность, но больший потенциал роста стоимости акций.

По итогам 2018 года Лукойл, как и остальные компании нефтегазового сектора, увеличил выручку благодаря росту цен на нефть и благоприятному для компании ослаблению курса рубля. Выручка за период выросла на 35% до 8 трлн рублей, чистая прибыль увеличилась в 1,5 раза.

Дивиденды

В марте 2019 года Совет директоров внес новый принцип определения итоговых дивидендов: на уровень инфляции будет индексироваться совокупный объем дивидендов, при этом за счет сокращения общего количества акций, размер дивиденда на акцию будет расти быстрее инфляции.

Лукойл консервативно подходит к выплате дивидендов, так как значительную часть денег акционерам выплачивает через выкуп акций. Совокупные дивиденды по итогам 2018 года составят около 175 млрд рублей, что практически равно сумме потраченных средств на buyback с сентября 2018 года.

Из-за подхода компании к распределению средств дивидендная доходность акций находится на низком уровне, едва достигая 5%. Акции Лукойла не проходят в портфель по дивидендной стратегии. Тем не менее, если сложить все выплаты, то отношение средств выплачиваемых акционерам к стоимости компании достигнет 10%. Выкуп означает, что вместо дивидендов акционеры получают часть прибыли в виде роста стоимости акций.

Отметим, что на данный момент свободного денежного потока компании хватает как на увеличение уровня дивидендов, на расходы на выкуп акций, так и на сокращение долгосрочного долга. Величина свободного денежного потока за последние 12 месяцев к стоимости компании (FCF Yield) составляет более 16%, что является лучшим показателем в нефтегазовом секторе.

Оценка по мультипликаторам

При текущих ценах на нефть Лукойл адекватно оценен рынком: мультипликаторы P/E и EV/EBIT компании находится вблизи средних по рынку значений. Высокие показатели рентабельности позволяют акциям пройти в портфель по стратегии, рассчитанной на поиск недооцененных и эффективных компаний Smart Estimate.

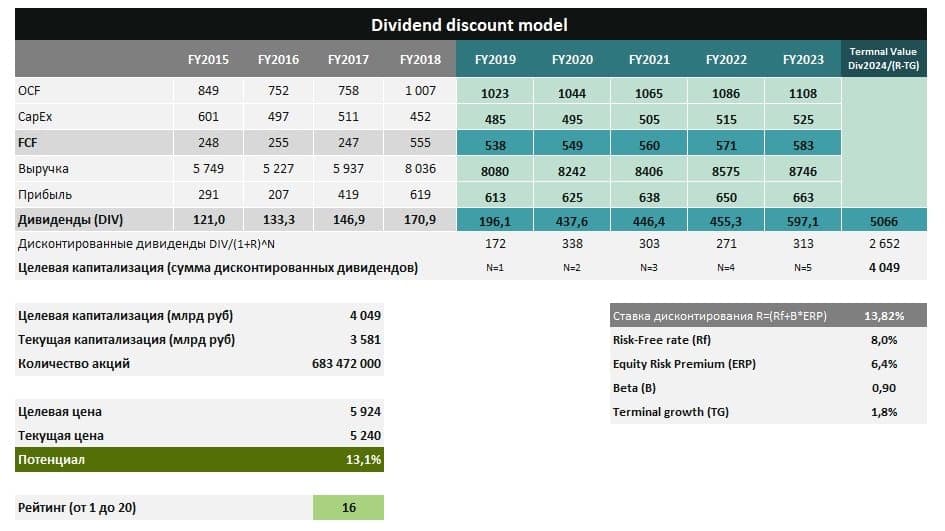

DCF-модель

В модели дисконтирования будущих дивидендов мы прогнозируем, что рост выручки Лукойла по итогам 2019 года составит 0,5%, в следующие 4 года будет держаться на уровне 2%. Для правильной оценки наша модель приравнивает траты на выкуп акций к дивидендам, которые в сумме достигают 80% от ожидаемой прибыли компании. В таком сценарии потенциал роста акций Лукойла составляет 5,3%, что формирует рейтинг по DCF-модели в 15 из 20 и соответствует ожиданиям доходности лучше рынка.