Лукойл: бычья нефтедобыча

Драйверы

Обновление от 03.06.2025: целевая цена ПОНИЖЕНА

Мы корректируем вниз целевую цену по акциям ЛУКОЙЛа с 8800 руб./акц. до 8250 руб./акц. в связи с отсутствием с настоящего дня в котировках права на получение дивидендов за II полугодие 2024 г. Текущий взгляд на бумагу «Позитивный» с учетом возможности повышения коэффициента дивидендных выплат, потенциала распределения специального дивиденда или приобретения активов ввиду накопленной денежной позиции.

Финальный дивиденд за II квартал 2024 г. в размере 541 руб./акц. (доходность 8% на вчерашнее закрытие) будет выплачен номинальным держателям и доверительным управляющим не позднее 18 июня, другим лица — не позднее 9 июля. Базовым методом оценки целевой цены на 12 месяцев вперед у нас является дисконтирования денежных потоков компании (DCF).

За 2025 г. мы прогнозируем снижение дивидендных выплат на 34% год к году из-за ухудшения конъюнктуры нефтяного рынка и объем выплаты в размере 700 руб./акцию (доходность 11%). От текущей цены Urals в 4,2 тыс. руб./барр. увеличение котировок нефти ждем по причине ослабления рубля. Риском для сектора остается сохранение крепкого курса национальной валюты в течение года.

Сохраняем «Позитивный» взгляд на акции ЛУКОЙЛа: ожидаем, что бумаги будут торговаться на открытии торгов с оценкой 2,6x по мультипликатору EV/ЕBITDA на 2025 г. с потенциалом роста на горизонте 12 месяцев в 27%. Избыточная доходность умеренная, 3%. Мы полагаем, что цена акций снизится ниже размера дивиденда на открытии основной сессии из-за благоприятного внешнего фона со вчерашнего вечера.

Обновление от 08.04.2025: целевая цена ПОНИЖЕНА

Исходная идея:

Мы понижаем целевую цену акций ЛУКОЙЛа на 2% до 9600 руб. за бумагу. Это в основном связано с пересмотром наших макроэкономических прогнозов из-за понижения прогноза цен на нефть. Еще один фактор — снижение безрисковой ставки с 16,25% до 15,5% — играл в сторону повышения. Избыточная доходность бумаги составляет 12%, поэтому мы сохраняем «Позитивный» взгляд.

Взгляд на компанию

Качественные активы и большой объем денежных средств на балансе. ЛУКОЙЛ занимает второе место в РФ по добыче нефти, и у компании высокий уровень загрузки своих нефтеперерабатывающих активов. Компанию также выделяет большой объем денежных средств на балансе — 1,1 трлн руб. на конец I полугодия 2024 г. Это хорошее подспорье, если ЛУКОЙЛ будет расширять присутствие в дружественных странах или решит поднять дивидендные выплаты.

ЛУКОЙЛ направляет на дивиденды весь свободный денежный поток, но в последние годы дивидендная база корректировалась. В отличие от остальных российских нефтяных компаний, ЛУКОЙЛ направляет на дивиденды скорректированный свободный денежный поток. Поэтому рост бумажных отложенных налоговых обязательств во II полугодии 2024 г. не скажется на размере выплат. Если снизится оборотный капитал и незначительно вырастут капзатраты в II полугодии, размер финального дивиденда за полугодие может практически не измениться, превысив 500 руб. на акцию. Без доступа к зарубежным рынкам капитала ЛУКОЙЛу с 2022 г. приходится снижать дивидендную базу.

Драйверы роста

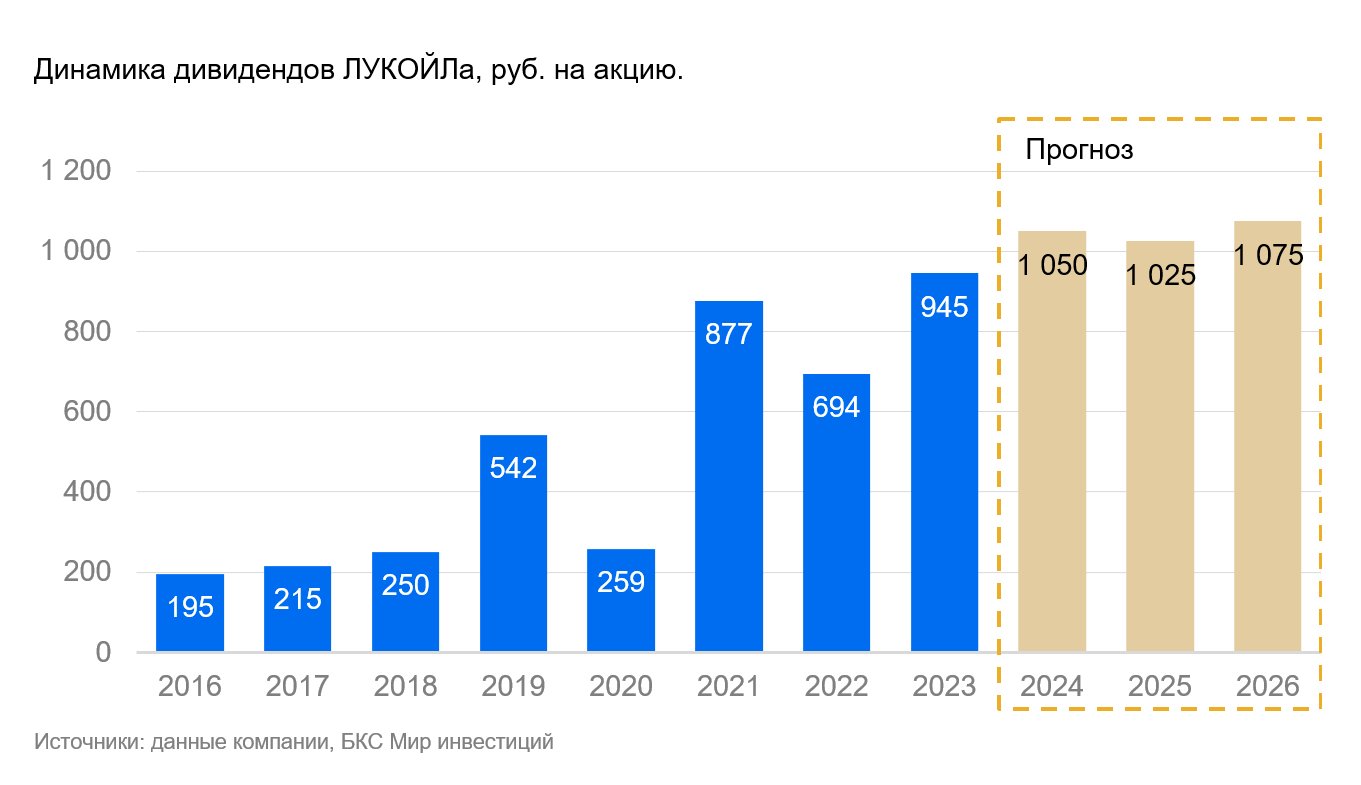

Одна из самых сильных дивидендных историй на российском рынке. Дивдоходность ЛУКОЙЛа выделяется даже на богатом на дивиденды нефтегазовом секторе РФ. По итогам 2024 г. мы ожидаем 1050 руб. на акцию с доходностью 15%, а по итогам 2025 г. — 1025 руб. на акцию (14%). Уже в этом году ключевая ставка ЦБ должна начать снижаться, что может сделать акции Лукойла привлекательным инструментов для инвестирования.

Использование большого объема денежных средств с баланса. Еще в 2023 г. ЛУКОЙЛ просил разрешения властей на выкуп у иностранных акционеров до 25% своих акций. Компания была готова предложить держателям скидку не менее 50%. Судьба запроса ЛУКОЙЛа неизвестна до сих пор. Мы видим для этого процесса два сценария. В первом компании разрешают выкупить акции: это однозначно позитивное корпоративное события, ведь его конечная цель — погасить бумаги, выкупленные с большим дисконтом. Во втором сценарии компания может распределить деньги, которые она не использует для выкупа акций, между акционерами в виде спецдивидендов.

Основные изменения

Мы пересмотрели наши макроэкономические ожидания, включая цены на нефть. Также мы снизили безрисковую ставку с 16,25% до 15,5%. Корректировки сделаны с целью отразить изменяющуюся ситуацию в российской экономике и на мировом рынке нефти. В результате мы понизили ориентиры ключевых метрик ЛУКОЙЛа на 2025 г. Наши прогнозы консервативнее консенсуса по всем показателям на 2024–2025 гг. кроме выручки в 2024 г. Судя по всему, не все аналитики успели отразить ухудшение ситуации на нефтяном рынке.