ЛУКОЙЛ и 6-ой пакет санкций ЕС

Обновление от 22.04.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Совет директоров «ЛУКОЙЛа» рекомендовал дивиденды за остаток 2022 года

СД «ЛУКОЙЛа» рекомендовал дивиденды за остаток 2022 года (формально — за IV кв., фактически — за 2 полугодие) в размере 438 рублей на акцию. ГОСА назначено на 25 мая (повторное, на случай отсутствия кворума — 26 мая).

Доходность по цене 4 500 рублей составляет 9,7%, всего за 2022 г. (694 руб. = 256 руб. + 438 руб.) — 15,4%. Рекомендованный финальный дивиденд на 11,7% ниже нашего прогноза (496 руб.). Ожидания рынка также были близки к 500 руб.

Сам факт рекомендации повышает уверенность в будущих выплатах, а сроки говорят об определенной нормализации работы компании.

Традиционно СД «ЛУКОЙЛа» рекомендует финальный дивиденд в 20-х числах апреля. Исключением были 2020 год и 2022 год, когда решение о распределении прибыли принималось в середине мая.

Мы ожидаем, что в течение 2023 года будет рекомендован также промежуточный дивиденд за 2023 год. Цены на Urals в 2023 году пока ниже, чем в 2022 году, налоговая нагрузка, вероятно, вырастет, а ослабление рубля пока недостаточно для компенсации этих факторов.

Поэтому мы ждем снижение свободного денежного потока за 2023 год на 15%-20%. Если промежуточный дивиденд в 2023 г. снизится на 20% (г/г) — до 205 рублей, всего в течение 2023 года выплаты составят 643 рублей с доходностью 14,3%. Это консервативный сценарий.

В более оптимистичном варианте «ЛУКОЙЛ» может отразить в дивидендах поступления от продажи активов, в первую очередь НПЗ ISAB.

Если 75% средств от продажи этого актива за €1,5 млрд было бы направлено акционерам, дополнительный дивиденд мог бы составить около 140 рублей на акцию.

Обновление от 05.12.2022: инвестиционная идея ПОДТВЕРЖДЕНА

НПЗ «ЛУКОЙЛа» на Сицилии продолжит работу несмотря на эмбарго

Министр экономического развития Италии Адольфо Урсо сообщил, что итальянским банкам не грозят санкции США за финансирование покупок нефти для НПЗ ISAB на Сицилии, принадлежащего «ЛУКОЙЛу».

НПЗ сможет продолжить работу в условиях эмбарго ЕС на российскую нефть, вступившего в силу 5 декабря. По словам Урсо, «ЛУКОЙЛ» сможет продолжать переговоры с потенциальными покупателями, и несколько инвесторов заинтересованы в его приобретении. Для гарантий поставок нефти на НПЗ потребуется участие итальянской нефтегазовой компании Eni. Италия может ввести временное внешнее наблюдение или управление на НПЗ.

Продолжение переговоров о продаже НПЗ ISAB с несколькими инвесторами на фоне стабильной работы завода – положительная новость. Ранее «ЛУКОЙЛ» потерял возможность финансировать поставки нефти на НПЗ из-за отказа итальянских банков, связанного с потенциальными санкциями США. После этого компания была вынуждена поставлять на завод только российскую нефть. Нефть, загруженная в танкеры до 5 декабря, может поставляться в ЕС, однако после этого поставки стали бы невозможными из-за эмбарго.

Мы полагаем, что факт переговоров «ЛУКОЙЛа» с несколькими компаниями говорит о большом интересе к активу и повысит цену его продажи. Участие Eni в поставках нефти или временной администрации также скорее позитивно, поскольку компания имеет опыт сотрудничества с «ЛУКОЙЛом».

Обновление от 31.10.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Совет директоров (СД) «ЛУКОЙЛа» рекомендовал выплатить дивиденд 537 рублей на акцию из нераспределенной прибыли за 2021 г. 21 декабря 2022 г. будут определены акционеры, имеющие право на повторные дивиденды.

В нашем базовом сценарии мы ожидали, что до конца 2022 г. будет объявлен дивиденд за второе полугодие 2021 г. в размере — 531 рублей на акцию.

Рекомендованный дивиденд на 1,1% выше нашего прогноза. Принципиальное решение о распределении прибыли 2021 г. до конца текущего года было принято СД «ЛУКОЙЛа» 16 мая 2022 г.

Кроме того, в базовом сценарии мы ожидаем, что дивиденды за 2022 г. — как промежуточные, так и финальные — будут объявлены и выплачены в течение 2023 г. По нашему прогнозу — 752 рублей на акцию с доходностью более 16%.

Сохраняется вероятность, что до конца года СД также решит распределить часть прибыли за 2022 г. В нашем оптимистическом сценарии это 40% прибыли 2022 г., или 301 рублей на акцию.

Полагаем, что в условиях неопределенности, связанной с предстоящим 5 декабря и 5 февраля вступлением в силу эмбарго ЕС, «ЛУКОЙЛ» не будет спешить с распределением прибыли текущего года.

В период до конца первого квартала 2023 г. могут возрасти потребности в оборотном капитале для завершения переориентации товарных потоков на новые рынки. Мы по-прежнему считаем «ЛУКОЙЛ» одной из лучших дивидендных идей в секторе.

В ближайшие 12 месяцев, по нашему прогнозу, дивиденды могут составить 838 рублей с доходностью 18% (включая объявленные сегодня выплаты), до конца 2023 г. — 1 289 рублей с доходностью 28%.

Обновление от 17.10.2022: целевая цена ПОНИЖЕНА

«ЛУКОЙЛ» – третья по объему добычи углеводородов нефтегазовая компания в России с долгой историей создания стоимости и возврата капитала своим акционерам. Долгосрочная основа бизнеса – обширная ресурсная база и современные НПЗ в России, а также международный трейдинговый бизнес.

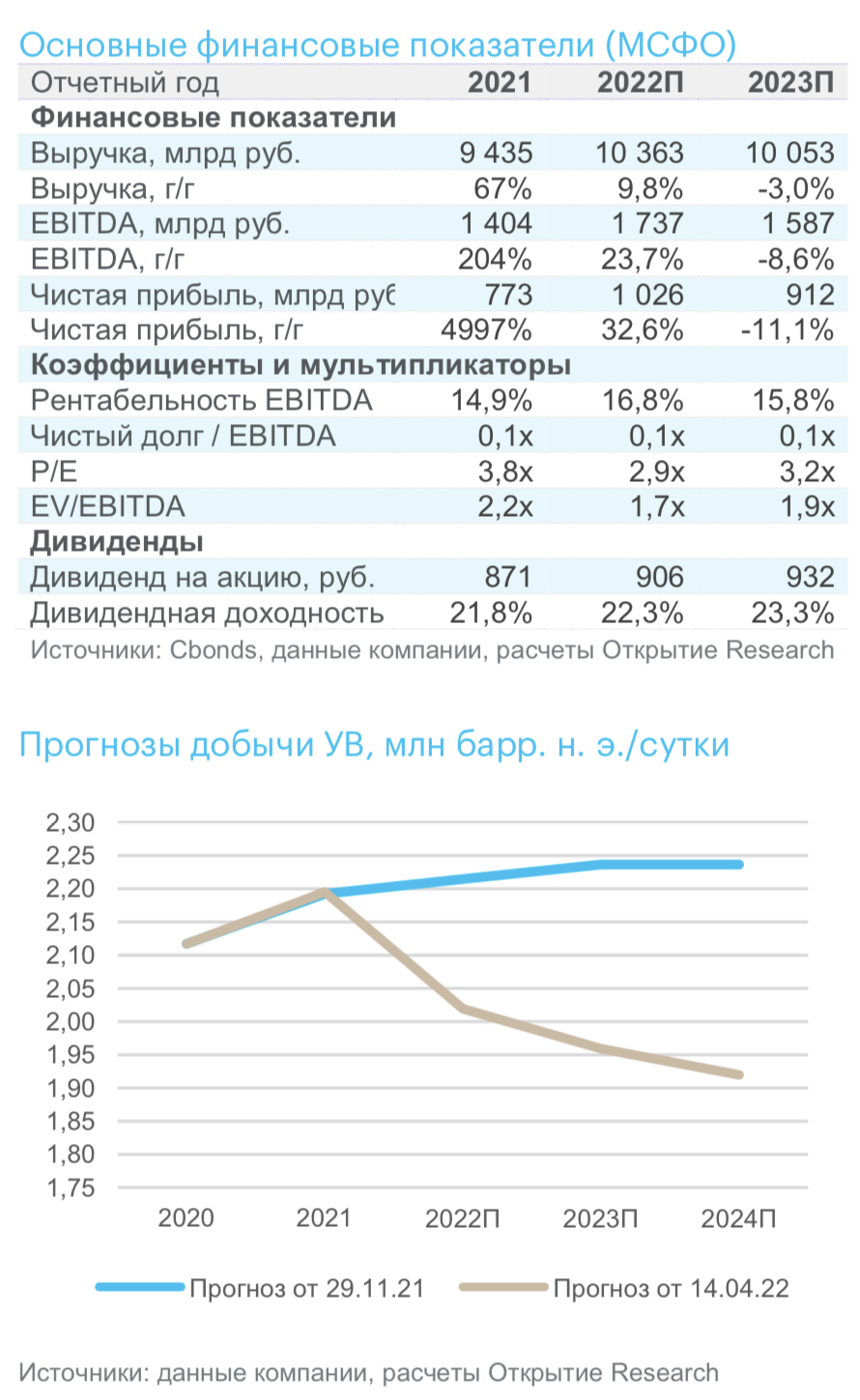

▪Мы ожидаем, что ограничения на экспорт нефти и нефтепродуктов из РФ приведут к снижению добычи компанией только на 2% год к году до 2,15 млн бнэ/с, а не на 8%, как мы ожидали ранее. Мы также прогнозируем снижение переработки в 2022 г. на 8% до 1,16 мбс по сравнению с предыдущим прогнозом минус 13%. Однако в 2023 г. снижение добычи может ускориться до 9% из-за вступления в силу эмбарго ЕС на нефтепродукты.

На результатах компании в 2022-23 гг. отрицательно скажутся укрепление рубля, инфляция операционных издержек и сохраняющийся дисконт цены Urals к Brent. В 2023 г. дополнительный негативный фактор – рост ставки экспортной пошлины на нефть и нефтепродукты. Мы ожидаем, что скорректированный СДП за 2022 г. снизится на 14% до 521 млрд руб., за 2023 г. – на 30% до 366 млрд руб.

Дивидендная политика компании предусматривает распределение скорректированного СДП между акционерами в полном объеме. Несмотря на отсрочку выплаты финального дивиденда за 2021 г. (531 руб.), мы ожидаем, что до конца года он будет объявлен, его доходность составит около 13%. В течение 2023 г. мы ожидаем выплаты дивиденда за 2022 г. – 752 руб. с доходностью около 18%. Наша целевая цена – 5 367 руб./акция – подразумевает потенциал роста 29% с рекомендацией «ПОКУПАТЬ».

Исходная идея:

Новости и факты

ЕС готовит шестой пакет экономических санкций против России с ограничениями для энергетики. Возможна формализация системы закупок российских энергоносителей, которая ограничит объемы и возможность влияния России на рыночное ценообразование в ЕС с потолком цен закупок.

Наш взгляд

- Мы полагаем, что сценарий с ограничениями на экспорт нефти и нефтепродуктов из РФ, а не тотальное эмбарго является в текущих условиях приемлемым для обеих сторон.

- Среди российских нефтяных компаний мы выделяем «ЛУКОЙЛ» как наименее подверженного санкционным рискам.

- Ожидаемое нами падение добычи «ЛУКОЙЛ» в 2022 году на 8% г/г до 2 млн бнэ/с будет частично компенсировано высокими ценами на энергоносители и должно позволить сохранить дивидендные выплаты, размер которых по итогам 2022 года мы оцениваем в 906 рублей на акцию с доходностью 22,3%.

- Наша фундаментальная оценка акций компании составляет 6433 рубля, что соответствует рекомендации «ПОКУПАТЬ».

Техническая картина

- Традиционное поведение российских акций в виде падения в преддверии введения пакета санкций с последующим восстановлением может сработать и в этот раз.

- Акции «ЛУКОЙЛ» пробили сильный уровень поддержки в 4400 рублей и могут протестировать минимум 2020 года в 4 000 рублей. В краткосрочном периоде 7-14 дней мы считаем вероятным возвратное движение к уровню 4 900 за акцию. Рекомендуем спекулятивную покупку акций со стоп-уровнем 3 600 рублей.