Лукойл: отчет за полугодие может воодушевить инвесторов

Тек. доходность

Могу заработать

Народный рейтинг

Аналитики БКС ждут сюрприз от Лукойла. Ожидается, что за счет высоких цен на нефть Лукойл сможет показать сильные финансовые результаты. Это может стать драйвером для роста акций, рекомендуют брать

Закрыта (целевая цена достигнута)

11,68 %

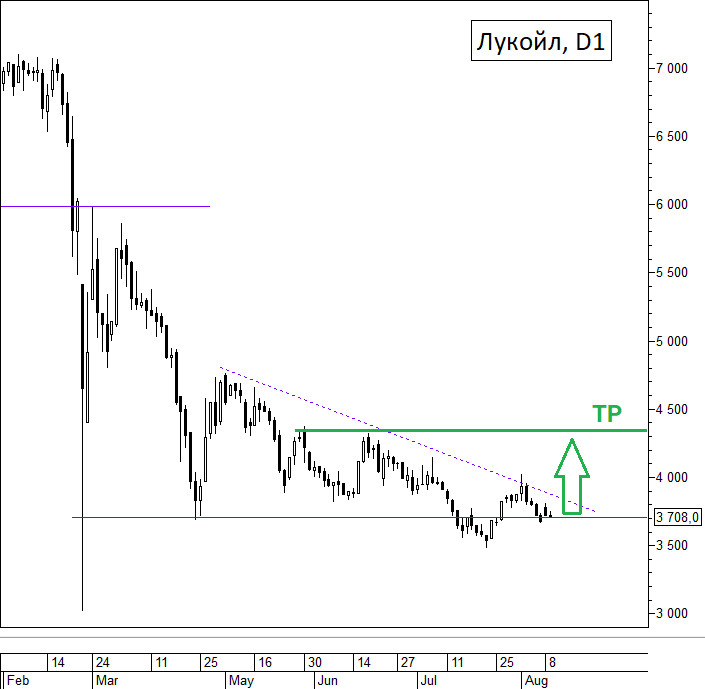

Торговый план: покупка акций Лукойла по цене 3720 руб. с целью 4350 руб. Ожидаемый срок сделки 3 месяца. Целевая доходность 16,9%.

Стоп-лосс при необходимости инвестор может выставить самостоятельно, исходя из своего риск-профиля.

Факторы ЗА

- В 2022 г. компания еще не отчитывалась по МСФО, отчет за I полугодие может быть опубликован 27 августа. В этот же день запланирован вебкаст с менеджментом. Ожидается, что за счет высоких цен на нефть компания сможет показать сильные финансовые результаты: средняя цена за бочку URALS за период составила около 6300 руб., на 31% выше I полугодия 2021 г. Это может стать драйвером для роста котировок. Ранее отчет РСБУ за аналогичный период уже показал, насколько инвесторы чувствительны к хорошим новостям.

- Лукойл зарекомендовал себя стабильными дивидендами и хорошим отношением к миноритарным акционерам. Дивиденды по итогам 2021 г. были отменены, но сообщалось, что к концу года этот вопрос вновь будет рассмотрен. Одним из основных препятствий для выплат был тот факт, что мажоритарные акционеры владели компанией через иностранные депозитарные расписки, и после февраля они уже не могли получать дивиденды. В результате конвертации расписок эта проблема может быть решена, и компания возобновит выплаты. Возможно, какие-то комментарии по этой теме будут на вебкасте 27 августа.

-

Ценовые уровни привлекательны для покупок: акции торгуются вблизи 4-летних минимумов. При этом пробой нисходящего треугольника на дневном графике оказался ложным, что повышает шансы на движение в противоположном направлении. С точки зрения волновой модели Эллиота, мы уже увидели первую волну роста и сейчас находимся во второй, коррекционной волне. Следом ожидается третья волна, которая может оказаться динамичной и привести к амплитудному движению вверх с потенциалом 4300–4400 руб.

Цена открытия

09 августа 2022

3 895 RUB

+11,68%

Цена закрытия

01 сентября 2022

4 350 RUB

Инвесторы говорят

Отзывы наших пользователей