ЛУКОЙЛ: капля нефти в море дивидендов

Драйверы

Обновление от 13.02.2026: целевая цена ПОНИЖЕНА

В последние месяцы акции «ЛУКОЙЛа» отстали от рынка и сектора на фоне введения американских санкций против компании и сниженных рублевых цен на нефть сорта Urals. Из-за санкций нефтяник будет вынужден продать свои зарубежные активы. В то же время конкуренция за эти активы является высокой, что может поддержать цену на них. Средства от продажи могли бы пойти на выплату акционерам либо на укрепление баланса компании. При этом «ЛУКОЙЛ» продолжает выделяться щедрой дивидендной политикой и нацеленностью менеджмента на рост акционерной стоимости.

Мы понижаем целевую цену по акциям «ЛУКОЙЛа» с 7 283 до 6 420 руб. на горизонте 12 месяцев и сохраняем рейтинг «Покупать». Апсайд составляет 23,2%. С учетом дивидендов на горизонте 12 месяцев апсайд равен 32,3%. Снижение целевой цены преимущественно связано с влиянием американских санкций и сниженных рублевых цен на нефть.

Фактором неопределенности выступает продажа зарубежных активов из-за санкций. Уже несколько зарубежных компаний заявили о желании купить активы «ЛУКОЙЛа», и мы допускаем, что конкуренция может повысить цену. При этом сделка все еще требует одобрения Минфина США. В позитивном сценарии деньги от продажи активов могли бы пойти на разовые дивиденды или обратный выкуп акций, но мы пока не закладывали такой сценарий в наш базовый.

«ЛУКОЙЛ» выделяется в секторе щедрой дивидендной политикой, предусматривающей выплату 100% скорректированного FCF. На горизонте ближайших 12 месяцев ожидаем выплаты 474 руб. на акцию, или 9,1% доходности.

В прошлом году компания выкупила 91 млн собственных акций. В августе менеджмент заявил о планах погасить 76 млн акций (около 11% уставного капитала). Уже в промежуточных дивидендах нефтяник, по нашим оценкам, не стал учитывать данные акции при расчете дивиденда. Продолжаем ожидать погашения 76 млн акций.

Локально основным сдерживающим фактором для «ЛУКОЙЛа» выступает снижение рублевых цен на нефть. Санкции привели к росту дисконта на сорт Urals до $25–27 за баррель, а рубль остается аномально крепким. Из-за этого рублевая стоимость Urals держится в диапазоне 3 100–3 500 руб./барр., что вместе с ожидаемой деконсолидацией зарубежных активов способно привести к ухудшению результатов «ЛУКОЙЛа» в 2026 г.

Для расчета целевой цены акций «ЛУКОЙЛа» мы использовали модель дисконтированных дивидендов (DDM). При этом применили достаточно высокую ставку дисконтирования 20,7%, что связано с повышенной безрисковой ставкой в РФ. Наша оценка предполагает апсайд 23,2% без учета дивидендов.

Среди ключевых рисков для акций «ЛУКОЙЛа» можно выделить неопределенность относительно продажи зарубежных активов, низкие рублевые цены на нефть, ограниченное в условиях санкций количество рынков сбыта и атаки на российские НПЗ.

Техническая картина

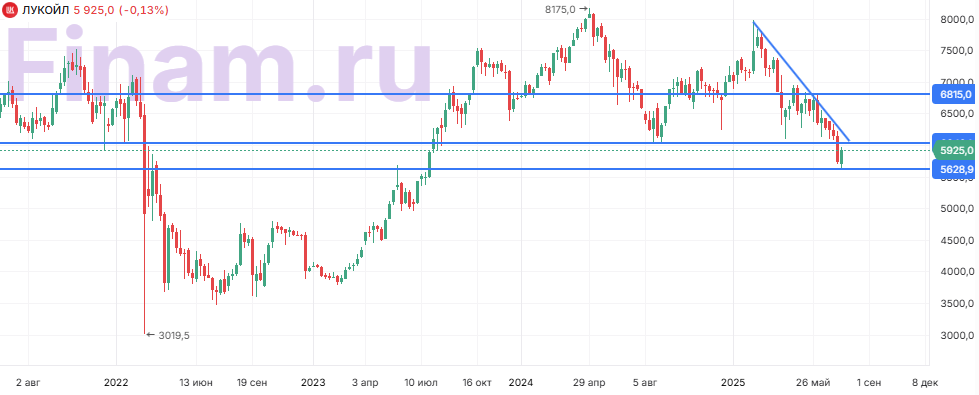

С технической точки зрения на недельном графике акции «ЛУКОЙЛа» торгуются в рамках среднесрочного нисходящего тренда. В случае продолжения снижения ключевой поддержкой будет выступать зона 4 850–5 000 руб. При этом в сценарии разворота целями для роста могут стать уровни 5 620 руб. и 6 000 руб.

Обновление от 01.09.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Сегодня "ЛУКОЙЛ" представил отчётность по итогам первого полугодия 2025 года. Выручка нефтяника уменьшилась на 16,9% г/г до 3 602 млрд руб. EBITDA, скорректированная на разовые расходы (141 млрд руб.) по программе акционирования, сократилась на 24,1% г/г до 747 млрд руб. Чистая прибыль акционеров снизилась на 51,4% г/г до 287 млрд руб. Отметим, что опережающее снижение чистой прибыли вызвано разовыми расходами по программе акционирования и ростом ставки налога на прибыль.

Наиболее интригующей строкой в отчёте является приобретение "ЛУКОЙЛом" собственных акций сразу на 654 млрд руб. за полугодие, для чего была задействована значительная часть кубышки компании. Учитывая объём выкупа, это могла бы быть покупка доли крупного акционера или в менее вероятном сценарии выкуп акций у нерезидентов. В то же время однозначной информации в отчётности не предоставлено, в связи с чем мы ждём публикации дополнительной информации от компании. Отметим только, что если данные акции будут в итоге погашены, то это стало бы значительным позитивом для инвестиционного кейса компании. В то же время настолько значительный объём выкупа может ограничить планы компании по выплате дивидендов.

Отчёт "ЛУКОЙЛа" в целом соответствует нашим и рыночным ожиданиям. Снижение основных показателей вызвано более низкими рублёвыми ценами на нефть и сократившейся маржинальностью нефтепереработки. При этом достаточно сильно выглядит динамика свободного денежного потока, который (без учёта корректировок) сократился только на 28,7 г/г до 325 млрд руб. - менее значительное падение, чем у других нефтяников.

На данный момент у нас позитивный взгляд на акции "ЛУКОЙЛа" - наша целевая цена по ним составляет 7 283 руб., апсайд - 15,9%. В то же время важным фактором для инвестиционного кейса компаний является источник и судьба выкупленных акций, в связи с чем мы ждём дополнительных комментариев от "ЛУКОЙЛа" по данному вопросу.

Исходная идея:

В последние месяцы акции «ЛУКОЙЛа» корректировались на фоне снижения мировых цен на нефть, аномальной крепости рубля и роста геополитической напряженности. При этом даже в условиях ухудшившейся рыночной конъюнктуры акции «ЛУКОЙЛа», по нашим оценкам, смогут принести двузначную дивидендную доходность по итогам года. Кроме того, нефтяник выделяется значительной чистой денежной позицией, низкой оценкой по мультипликаторам и эффективной по меркам сектора нефтепереработкой.

Мы понижаем целевую цену по акциям «ЛУКОЙЛа» с 8 395 до 7 283 руб. на горизонте 12 месяцев и сохраняем рейтинг «Покупать». Апсайд составляет 22,9%. С учетом дивидендов на горизонте 12 месяцев апсайд 34,3%. Снижение целевой цены преимущественно связано с более низкими рублевыми ценами на нефть.

«ЛУКОЙЛ» — вторая по объемам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь «Роснефти». Деятельность «ЛУКОЙЛа» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии.

«ЛУКОЙЛ» выделяется в секторе щедрой дивидендной политикой, предусматривающей выплату 100% скорректированного FCF. По итогам текущего года ожидаем выплаты 674 руб. на акцию, что соответствует 11,4% доходности. Вероятное снижение выплат в годовом выражении связано с ухудшением рыночной конъюнктуры.

На конец 2024 года «ЛУКОЙЛ» накопил значительную чистую денежную позицию, превышающую 1 трлн руб. Изначально эти средства накапливались для выкупа акций у нерезидентов, однако соответствующее разрешение так и не было получено. Сейчас эти денежные средства позволяют получать повышенные процентные доходы, а в будущем не исключено их использование для M&A или обратного выкупа акций.

Среди сильных сторон «ЛУКОЙЛа» можно выделить и низкую оценку по мультипликаторам (EV/EBITDA 2025E составляет 2,6) и ряд международных проектов развития.

Локально основным сдерживающим фактором для «ЛУКОЙЛа» выступает снижение рублевых цен на нефть. Из-за аномальной крепости рубля и снижения мировых цен на нефть стоимость Urals последние месяцы держится ниже 5 000 руб./барр., хотя ранее долгое время держалась выше уровня 6 000 руб./

Для расчета целевой цены акций «ЛУКОЙЛа» мы использовали модель дисконтированных дивидендов (DDM). При этом применили достаточно высокую ставку дисконтирования 20,7%, что связано с повышенной безрисковой ставкой в РФ. Наша оценка предполагает апсайд 22,9% без учета дивидендов.

Среди ключевых рисков для акций «ЛУКОЙЛа» можно выделить возможность снижения мировых цен на нефть, дальнейшего укрепления рубля, роста налоговой нагрузки в РФ и сокращения маржинальности переработки. Также отметим, что в негативном сценарии под риском санкций или национализации будут европейские НПЗ «ЛУКОЙЛа».

Акции на фондовом рынке

За последний год акции «ЛУКОЙЛа» умеренно отстали от широкого рынка и нефтегазового сектора. Полагаем, что это может быть связано с достаточно большой чувствительностью «ЛУКОЙЛа» к снижению маржинальности переработки и высокой вероятностью уменьшения дивидендных выплат по итогам 2025 года. При этом у «ЛУКОЙЛа» одни из наиболее низких мультипликаторов в секторе, компания выделяется значительной чистой денежной позицией, а дивидендная доходность даже в текущих условиях превышает среднеотраслевые значения. На этом фоне сохраняем позитивный взгляд на акции «ЛУКОЙЛа» относительно сектора.

Техническая картина

С технической точки зрения на недельном графике акции «ЛУКОЙЛа» пытаются вернуться выше ключевого уровня поддержки около 6 000 руб., который совпадает с границей нисходящего тренда. В случае неудачи ближайшей поддержкой будет выступать предыдущий локальный минимум у отметки 5 630 руб.