Лукойл: пересмотр целевой цены вверх

Драйверы

Обновление от 19.11.2025: целевая цена ПОНИЖЕНА

Казначейство США (OFAC) продлило переходный период для завершения сделок, связанных с ЛУКОЙЛом и ее дочерними обществами (доля 50% и выше), до 13 декабря. Для ряда активов, находящихся в Болгарии, срок переходного периода продлен до 29 апреля 2026 г. Агентство Bloomberg сообщает, что в последние дни к портфелю активов ЛУКОЙЛа интерес предъявили несколько потенциальных покупателей из США, Европы, стран Персидского залива.

При этом Reuters пишет, что США разрешат продажу зарубежных активов ЛУКОЙЛа, только если деньги поступят на эскроу-счет, к которым ЛУКОЙЛ не будет иметь доступа, пока в отношении компании действуют санкции. Кроме того, в Болгарии новый закон устанавливает режим внешнего управления над активами ЛУКОЙЛа в стране.

Мнение аналитиков БКС Мир инвестиций

У потенциальных покупателей теперь немного больше времени для изучения активов, а сообщение об эскроу-счете несет скорее эмоциональную реакцию. Вероятно, OFAC продлило переходный период, чтобы держать временной коридор для продажи активов под контролем, и при сохранении прогресса по сделкам он может быть продлен еще не раз, как это было в случае с сербской компанией NIS, ранее контролируемой Газпром нефтью. Под самым большим риском с точки зрения продления операционной деятельности и национализации находятся следующие активы ЛУКОЙЛа:

- Активы, в первую очередь нефтеперерабатывающие заводы (НПЗ), в Болгарии и Румынии с вкладом в EBITDА ЛУКОЙЛа около 5%. В 2023 г. ЛУКОЙЛ продал НПЗ в Италии мощностью 16 млн тонн в год (за 1,5 млрд евро, по информации в СМИ), и сейчас в периметре консолидации у компании НПЗ в Болгарии (9,5 млн тонн в год) и Румынии (2,5 млн тонн).

- Проект «Западная Курна – 2», который приносит ЛУКОЙЛу 4% EBITDA.

- При этом трейдинговый бизнес сырой нефти и нефтепродуктов вряд ли поддается публичной оценке. Считаем его низкомаржинальным и не столь ценным с точки зрения стоимости в масштабах всей компании.

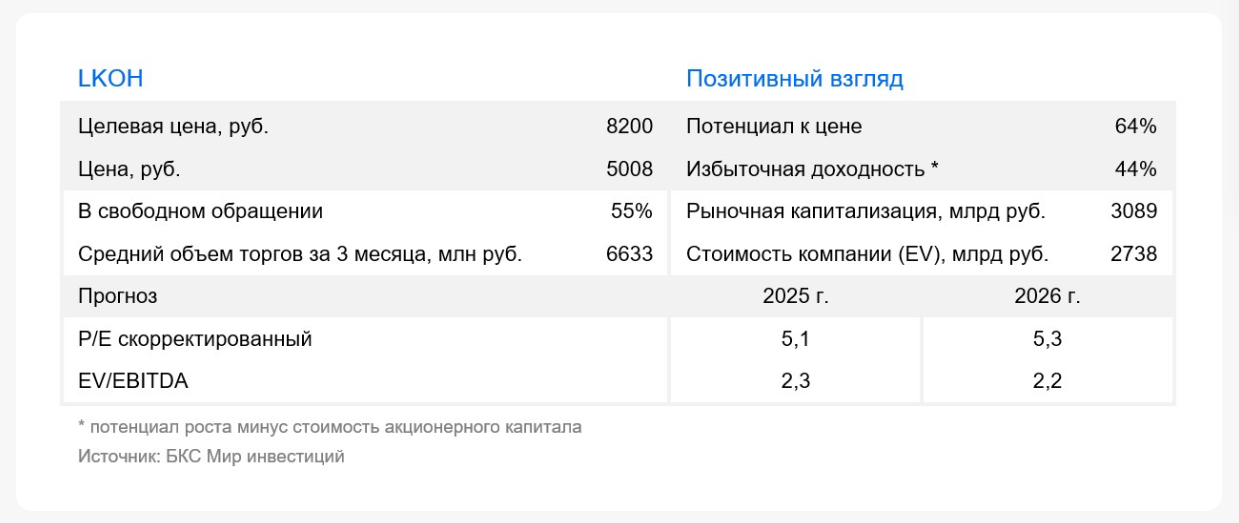

Новостной фон, скорее, нейтральный, взгляд на бумаги компании — «Позитивный». Начало недели для акций ЛУКОЙЛа снова начинается неопределенно. Новость о продлении переходного периода в пятницу вечером была позитивно воспринята рынком, но в субботу вернулись опасения, сможет ли ЛУКОЙЛ в случае реализации своих активов получить денежные средства сразу.

Считаем, что при введении санкций США 22 октября уже был установлен запрет на перевод средств ЛУКОЙЛу на незаблокированные счета, и обзоры в СМИ по этому поводу не несут новой информации. Для публичного контура будет выглядеть странно, если компания согласится на сделку, понимая, что период получения денежных средств не зависит от ее действий.

Считаем реакцию рынка чрезмерной (котировки — минус 20% за месяц), в то время как активы под самым значительным риском приносят до 10% EBITDA. Фундаментально у нас «Позитивный» взгляд на акции ЛУКОЙЛа — по показателю EV/EBITDA на 2026 г. в 2,2х бумаги торгуются с дисконтом к историческому среднему в 3,2х. Дисконт также присутствует по показателю P/E на 2026 г. — 5,3х против исторического 6,3х.

Исходная идея:

Мы повысили целевую цену акций ЛУКОЙЛа с 8300 до 8500 руб./акц после пересмотра наших макроэкономических прогнозов и оценок в нефтяном секторе. Снижение безрисковой ставки с 13% до 12% стало безусловно положительным фактором, повлиявшим на улучшение целевой цены. Компания по итогам I полугодия пошла акционерам навстречу, оставив возможность получения относительно высокой дивидендной доходности и приняв принципиальное решение о сокращении уставного капитала. Избыточная доходность акций составляет 16%, а следовательно, взгляд улучшен с «Нейтрального» до «Позитивного». Акции ЛУКОЙЛа торгуются по мультипликатору EV/EBITDA 3x на следующие 12 месяцев, что ниже среднего уровня за последние 10 лет в 3,2x.

Взгляд на компанию

- Доступ к промежуточной дивидендной доходности выше 5%.

Совет директоров ЛУКОЙЛа сформулировал правила, по которым компания будет определять дивидендную базу за I полугодие 2025 г. Позитивным моментом станет исключение из расчета крупной суммы (654 млрд руб.), направленной на выкуп акций в начале 2025 г., с которой говорить о дивидендах бы уже не пришлось. Кроме того, при подсчете дивидендов на акцию число акций будет скорректировано в пользу инвесторов. Объявление дивидендов за I полугодие мы стандартно ждем в конце октября; наш прогноз — 352 руб./акц. с доходностью 5%.

- Накопленные денежные средства использованы на благо всех акционеров

Компания приняла решение об уменьшении уставного капитала на 76 млн акций (11% уставного капитала), но деталей пока нет, и они ожидаются по итогам следующих заседаний совета директоров. При проведении аналогичных предыдущих процедур компания объявляла оферту на выкуп акций для последующей отмены. Высока вероятность реализации именно такого сценария, который дал бы акционерам еще и частичную защиту от снижения котировок. У некоторых участников рынка были опасения, что ЛУКОЙЛ постепенно использует накопленные денежные средства на программы акционирования для ключевых сотрудников.

- Качественные активы и значительный объем денежных средств на балансе

ЛУКОЙЛ занимает второе место по добыче нефти в России, и у компании есть потенциал для увеличения загрузки своих российских нефтеперерабатывающих заводов в 2025 г. Из-за ремонтных работ на НПЗ в этом году переработка нефти в России для ЛУКОЙЛа снизилась на 8% до 40 млн т, и мы надеемся, что объемы будут существенно восстановлены в текущем году.

Драйверы роста

Перспективы увеличения дивидендных выплат

ЛУКОЙЛ, в отличие от других российских нефтяных компаний, распределяет на дивиденды скорректированный свободный денежный поток. Однако с 2022 г., когда компания лишилась доступа к международному рынку капитала, коэффициент выплат опустился ниже 100%. По нашим оценкам, в 2024 г. он составил около 92%, что возможно было связано с более консервативным подходом компании к определению дивидендной базы, например, учетом средств, направленных на сделки M&A.

Оптимизация капитальных затрат для повышения денежного потока

В 2024 г. капитальные затраты ЛУКОЙЛа выросли на 8% до 780 млрд руб., что значительно ниже среднего показателя с 2021 г., когда они увеличивались на 22% ежегодно. Мы допускаем, что у компании есть сейчас опции как ограничения роста капитальных затрат для повышения текущей дивидендной доходности, так и их наращивания для расширения присутствия на рынке в будущем, а, значит, для повышения уже следующих дивидендных выплат.

Нет новостей про выкуп акций у иностранных акционеров

В 2023 г. ЛУКОЙЛ обратился к властям за разрешением на выкуп до 25% акций у иностранных акционеров. Компания предложила держателям акций скидку не менее 50%. До сих пор неизвестно, был ли одобрен этот запрос. Теоретически ЛУКОЙЛ мог использовать накопленные средства (1,4 трлн руб. на конец 2024 г.) для проведения такого обратного выкупа акций с дисконтом, но был проведен масштабный выкуп уже, похоже, в российском контуре, и денежных средств на конец I полугодия гораздо меньше – 0,4 трлн руб.

Ключевые риски

Снижение цен на нефть. Решение ОПЕК+, направленное на смягчение ограничений по добыче, вызвало негативную реакцию на рынке нефти. Это увеличивает вероятность того, что цены на энергоносители продолжат снижаться в конце 2025 – начале 2026 гг. Для вертикально интегрированного бизнеса ЛУКОЙЛа есть компенсирующий эффект в виде возможности наращивания добычи нефти и дозагрузки нефтеперерабатывающих мощностей с целью получения дополнительной маржи.

Продажа НПЗ в Болгарии: последние месяцы без новостей. Власти стран Европейского союза, где у компании есть активы, создают проблемы для их работы, но пока не изымают их во временное управление. Например, болгарский НПЗ ЛУКОЙЛа, способный перерабатывать 9,5 млн т нефти в год, не может использовать российскую нефть из-за повышенных налогов и штрафов. Местные власти увеличили налог на прибыль до 60% и штрафуют компанию за злоупотребление доминирующим положением. Тем не менее, по данным СМИ, существует не менее семи претендентов на покупку завода за $2 млрд. В марте 2023 г. ЛУКОЙЛ продал свой НПЗ на Сицилии мощностью 16 млн т нефти за 1,5 млрд евро. Сценарий временного управления или национализации не реализовался, несмотря на присутствие таких рисков.

Сохранение крепкого рубля и снижение ключевой ставки. Если рубль останется сильным, для ЛУКОЙЛа, с его высокой долей экспорта, это будет создавать давление на рентабельность. В настоящее время ЛУКОЙЛ имеет возможность получать дополнительный процентный доход благодаря высокой ставке, однако значительная часть «кубышки» компании по-прежнему находится в иностранной валюте. С уменьшением процентных ставок потенциал и размер процентного дохода будут снижаться.