ЛУКОЙЛ: пора заправляться

Тек. доходность

Могу заработать

Народный рейтинг

Аналитики БКС, которые ранее сделали 9 прибыльных прогнозов из 11 по акциям ЛУКОЙЛа, снова присматриваются к бумагам компании на фоне коррекции после дивидендной отсечки, санкций и налоговых изменений.

Активная идея

Драйверы

Ожидаемая дивидендная доходность 16,8%

Недооценена по мультипликатору P/E 4,9x 2024–25п

Планирует выкупить 25% акций у инвесторов из недружественных стран с 50%-ным дисконтом

Акции скорректировались после дивидендной отсечки, санкций и налоговых изменений

Достаточно высокие цены на нефть

Российский рынок акций существенно скорректировался, ряд эмитентов очистился от дивидендов, самое время добавить в портфель, что-то перспективное по приятной цене. Делаем ставку на акции ЛУКОЙЛа.

Поводы для роста

- Дивиденды за 2024 г. могут превысить 1000 руб. на акцию. По итогам 2023 г. Лукойл выплатил 945 руб. на акцию или 70% свободного денежного потока за 2023 г. (оценка аналитиков БКС) — гораздо ниже целевых 100%. В ближайшие годы возможен возврат к 100%, включая 85% за 2024 г. или 1200 руб. на акцию с дивидендной доходностью 16,8%.

- Обратный выкуп. При одобрении правительства ЛУКОЙЛ планирует выкупить 25% акций у инвесторов из недружественных стран с 50%-ным дисконтом. В зависимости от параметров сделки такой шаг поддержит рост котировок.

- Акции ЛУКОЙЛа торгуются с мультипликатором P/E 4,9x 2024–25п, что на 20% ниже 10-летнего среднего значения.

- Бумаги очистились от дивидендов, что нивелирует риск резкого падения после отсечки. Этот этап уже пройден.

- Достаточно высокие цены на нефть.

Риски

- Укрепление рубля. Фактор, который традиционно негативно сказывается на прибыли экспортеров.

Торговый план

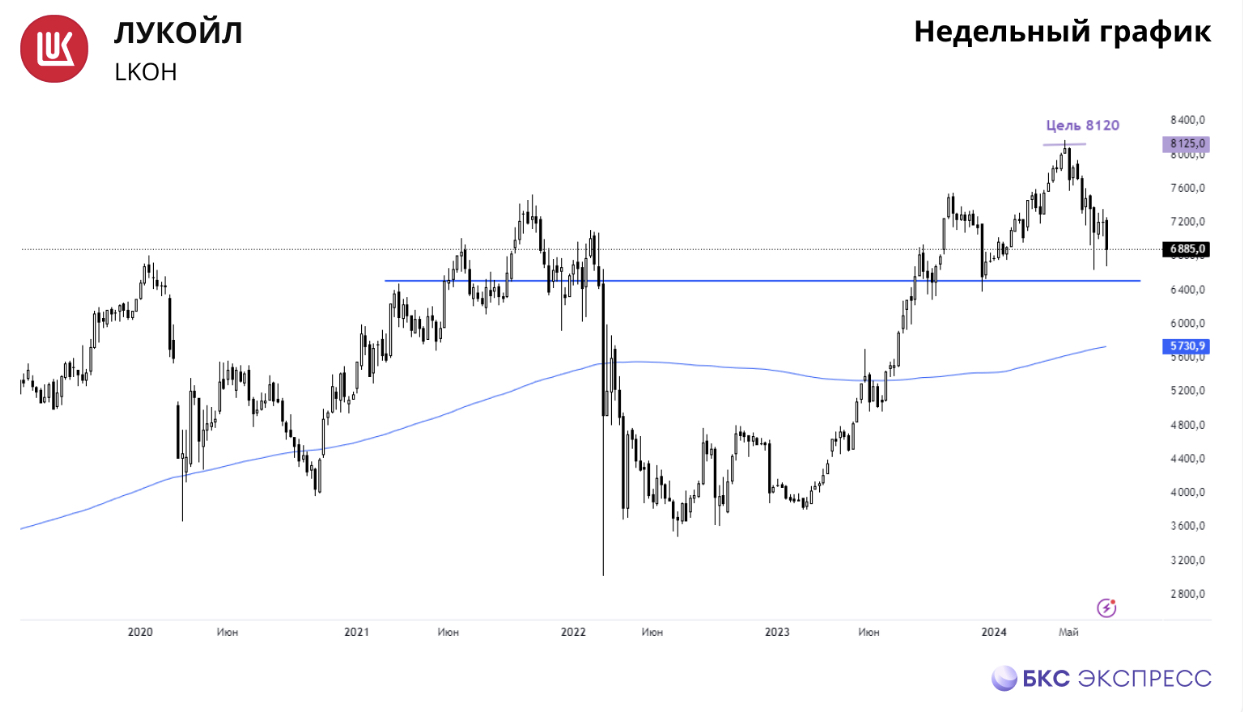

Акции Лукойла скорректировались после дивидендной отсечки, санкций и налоговых изменений. Пока негативные факторы или факторы риска очень ограничены. Позитива больше, чем негатива. Мы предлагаем покупку акций от текущих уровней с горизонтом инвестирования 6 месяцев и целевой ценой 8120 рублей.

Цена открытия

11 июля 2024

6975.5 RUB

-0.2%

Текущая цена

online

6961.5 RUB

+16.64%

Целевая цена

07 января 2025

8120 + 1200 дивиденды = 9320 RUB

Инвесторы говорят

Отзывы наших пользователей