ЛУКОЙЛ против Сургутнефтегаза

ЛУКОЙЛ отстает от компаний сектора этой осенью, несмотря на потенциальную дивидендную доходность 15% за 2023 г. Супердивиденд по привилегированным акциям («префам») Сургутнефтегаза за 2023 г. уже полностью в цене, при этом есть негативные риски для рубля. Мы открываем парную идею «Лонг ЛУКОЙЛ / Шорт Сургутнефтегаз-ап» в ожидании совокупной доходности 15% на горизонте 60 дней.

Главное

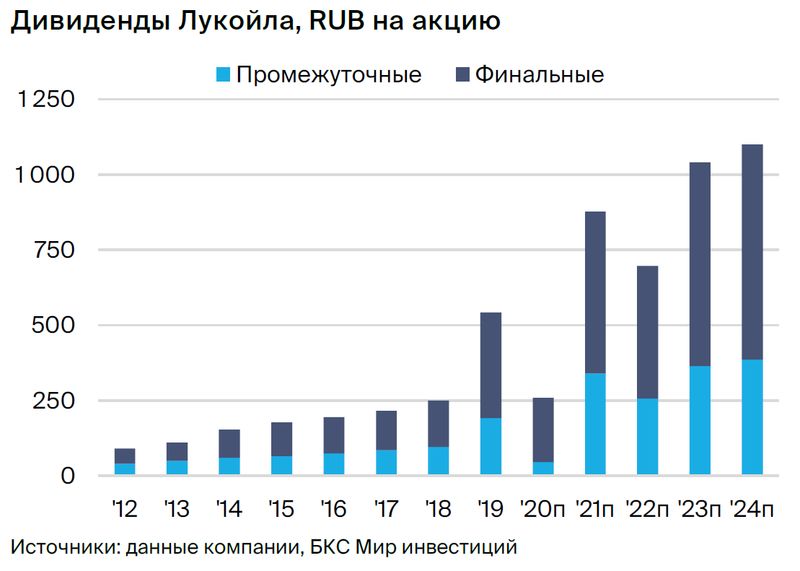

ЛУКОЙЛ — отстает от аналогов в нефтегазе, несмотря на хорошие дивидендные прогнозы. Ждем утверждения этой осенью достойных промежуточных дивидендов. За весь год они могут составить 1040 руб. на акцию с доходностью 15%. Если правительство одобрит выкуп бумаг, оценка может вырасти на 15–35%.

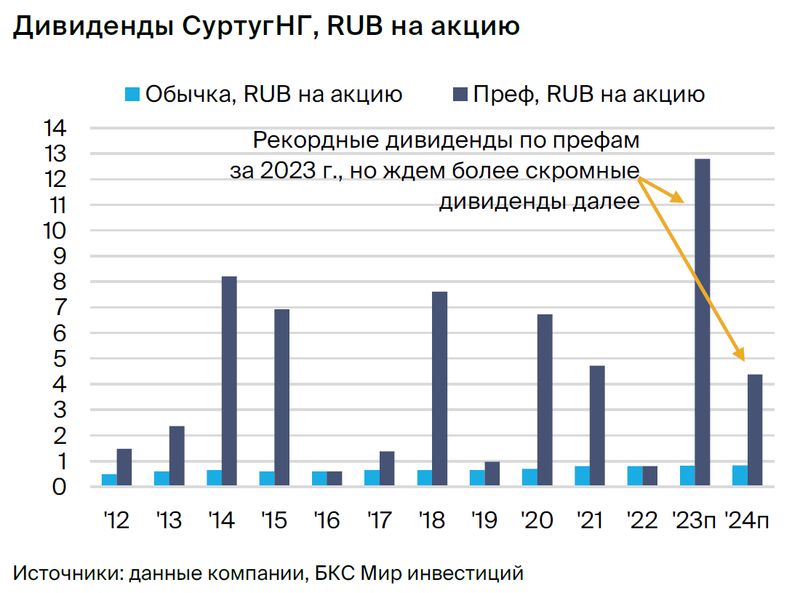

Сургутнефтегаз — ралли в «префах». Вероятный супердивиденд в 2023 г., наконец, заложен в цену. Сильные результаты за I полугодие 2023 г. по РСБУ, солидная прибыль по курсовым разницам. Но мы ждали большей валютной прибыли, рынок в целом пересмотрел оценки.

-

Ждем падения дивидендов по «префам» в 2024 г. втрое г/г, но роста выплат от ЛУКОЙЛа.

-

Оценка: избыточная доходность в 21% ЛУКОЙЛа против -17% по «префам» Сургутнефтегаза.

-

Совокупная доходность: около 15% до конца ноября.

-

Катализаторы: промежуточные дивиденды и выкуп акций ЛУКОЙЛа, ралли рубля к доллару.

- Риски: продолжающееся падение рубля к доллару.

В деталях

ЛУКОЙЛ: правительство может одобрить выкуп акций, позитивно. Компания запросила разрешение на выкуп до 25% своих акций, которые сейчас принадлежат нерезидентам из недружественных стран, с дисконтом 50%. По нашим оценкам, в случае положительного решения выкуп может увеличить стоимость бумаги на 15–35%.

ЛУКОЙЛ: сильные результаты за I полугодие 2023 г. поддерживают дивидендные ожидания. Компания показала высокие EBITDA, чистую прибыль и свободный денежный поток по итогам I полугодия. При выплате 100% свободного денежного потока дивиденды могут составить около 610 руб. на акцию.

Ждем выплату в размере только 50–75% по итогам 2023 г., что предполагает промежуточные дивиденды в размере 365 руб. на акцию с доходностью 5% и 1040 руб. за весь год с доходностью 15%. Наш прогноз дивидендов на 2024 г. даже немного выше.

Сургутнефтегаз-ап: супердивиденд за 2023 г. уже в цене, ждем снижения выплат втрое в 2024 г. Компания, вероятно, заработает огромную прибыль по «кубышке» благодаря курсовым разницам в 2023 г. в свете ослабления рубля.

Однако это ослабление по большей части пришлось на I полугодие 2023 г., и прибыль по курсовым разницам оказалась заметно ниже наших ожиданий. Дивиденды в 2024 г. могут лишиться позитивного эффекта со стороны этой прибыли и оказаться втрое ниже.

Оценка: избыточная доходность по «префам» Сургутнефтегаза стала отрицательной, у ЛУКОЙЛа — позитивная. Наша целевая цена по «префам» Сургутнефтегаза на 12 месяцев — 58 руб. за акцию — дает избыточную доходность -17%, «Продавать». Целевая цена по бумагам ЛУКОЙЛа — 9500 руб. за акцию — дает избыточную доходность +21%, «Покупать».

«Преф» торгуется с низким мультипликатором P/E 1,8x. Это ожидаемо с учетом рекордной прибыли, полученной благодаря огромной разовой прибыли по курсовым разницам. ЛУКОЙЛ торгуется с мультипликатором 5,1x, с дисконтом 40% к долгосрочному среднему уровню 5,9x.