Лукойл снова в списках... идей на покупку

Драйверы

Мы публикуем торговую идею «Лонг LKOH» сроком на два месяца и потенциальной доходностью в 15%.

За неделю акции ЛУКОЙЛа подешевели на ~11%, за месяц — на 12%. Полагаем, что падение в основном обусловлено слишком негативной оценкой влияния новых санкций США на стоимость компании. ЛУКОЙЛ был включен в список SDN 22 октября, лицензия OFAC действует до 21 ноября.

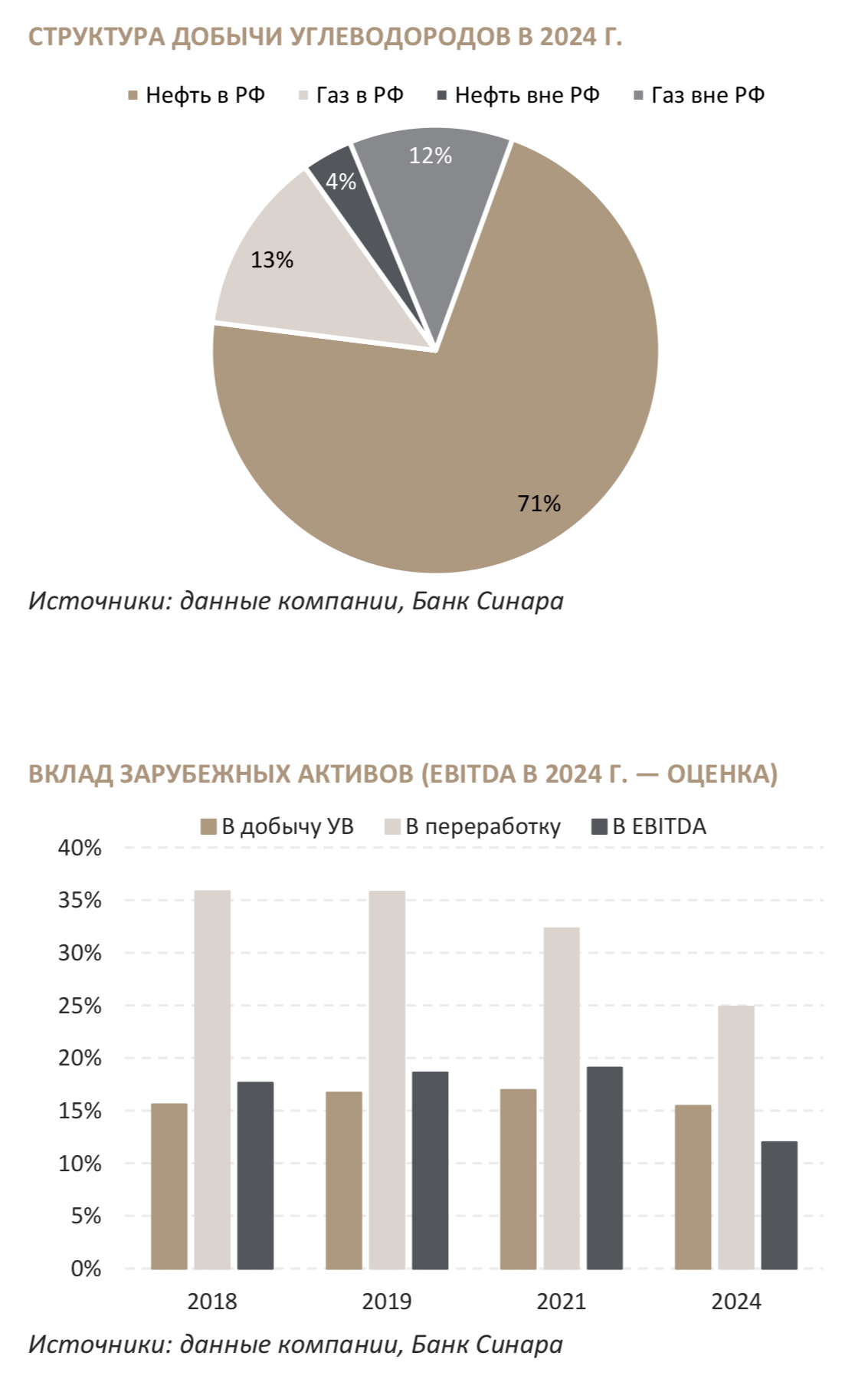

Объемы экспорта. Мы считаем, что существенного и устойчивого снижения экспорта нефти и нефтепродуктов не произойдет, как и в случае с Газпром нефтью и Сургутнефтегазом, уже почти год находящимися под аналогичными санкциями. Это косвенно подтверждается планами восьми участников сделки ОПЕК+ увеличить квоты в декабре лишь на 137 тбс, как и не слишком выразительной динамикой цен на нефть. Для сравнения, в 2024 г. ЛУКОЙЛ добыл в России 1,53 мбс ЖУВ, а экспортировал 0,74 мбс нефти и 0,29 мбс нефтепродуктов. Однако вероятно расширение дисконтов Urals к Brent, которое в значительной степени будет компенсировано подорожанием Brent на опасениях, что поставки из России упадут.

Продажа активов. ЛУКОЙЛ объявил, что намерен продать зарубежные активы и начал прием заявок от потенциальных покупателей. Важнейшими из этих активов мы считаем доли в добычных проектах в Казахстане, Азербайджане, Узбекистане и Ираке. В 2024 г. на зарубежные активы пришлось ~5% добычи ЖУВ, 47% — газа, 25% — первичной переработки, что в сумме эквивалентно, по нашим оценкам, ~12% EBITDA компании. Мы полагаем, что ЛУКОЙЛ заранее провел подготовительную работу, поэтому продаст активы по приемлемой цене дружественным покупателям.

Выплаты акционерам. Заседание СД по вопросу промежуточных дивидендов перенесено с 23 октября без изменения повестки. Мы ожидаем, что дивиденды составят 352 руб. на акцию и будут рекомендованы до конца года. Мы также полагаем, что средства от продажи активов частично получат акционеры через выкуп компанией собственных акций или через выплату дивидендов.

Оценка акций. ЛУКОЙЛ торгуется по P/E 2026П на уровне 4,9 (с дисконтом к Роснефти и Газпром нефти), по EV/EBITDA 2026П — 2,3 (с дисконтом ко всему сектору, где медиана — 2,7). Целевая цена — 7880 руб. за акцию — подразумевает рост на 45% до конца 2026 г. без учета дивидендов.

Риски: ужесточение надзора за соблюдением санкций США и ЕС; признаки снижения экспорта или добычи ЛУКОЙЛа.

Катализаторы: объявление о продаже крупных активов по справедливой цене; объявление промежуточных дивидендов, продление срока действия лицензий OFAC.