ЛУКОЙЛ: в ожидании сильного отчета и рекордных дивидендов

Драйверы

О компании

ЛУКОЙЛ — одна из крупнейших нефтегазовых компаний в мире. На ее долю приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов.

Причины потенциального роста акций

- Сильный отчет

В отличие от других нефтяников, ЛУКОЙЛ отчитывается и выплачивает дивиденды по полугодиям. Инвесторы уже видели сильные результаты третьего квартала у всех компаний сектора, что намекает на такие же сильные результаты у ЛУКОЙЛ.

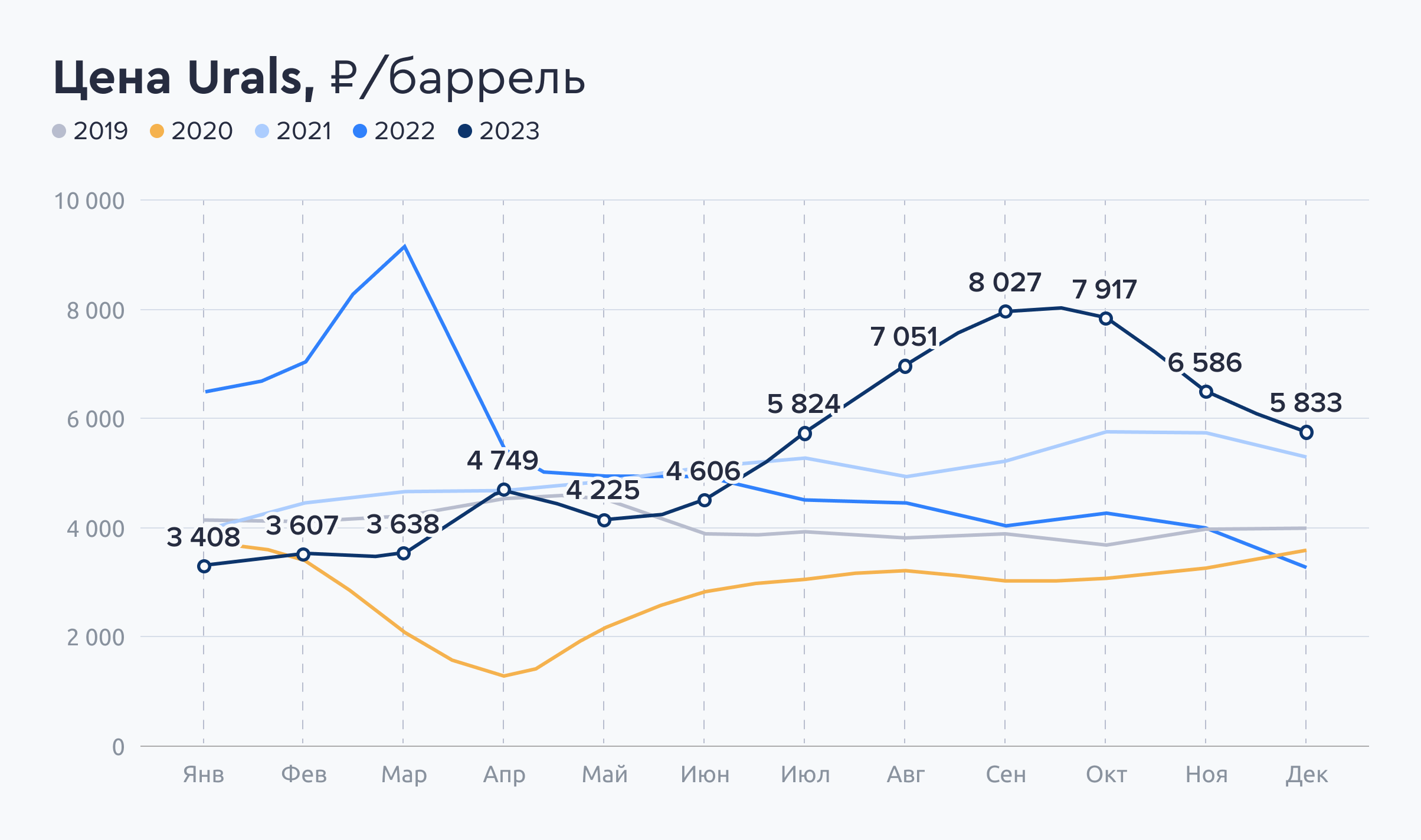

Средняя цена на нефть марки Urals в рублях во втором полугодии была на 70% выше, чем в первом (4039 рублей за баррель в первом полугодии и 6873 рубля за баррель во втором).

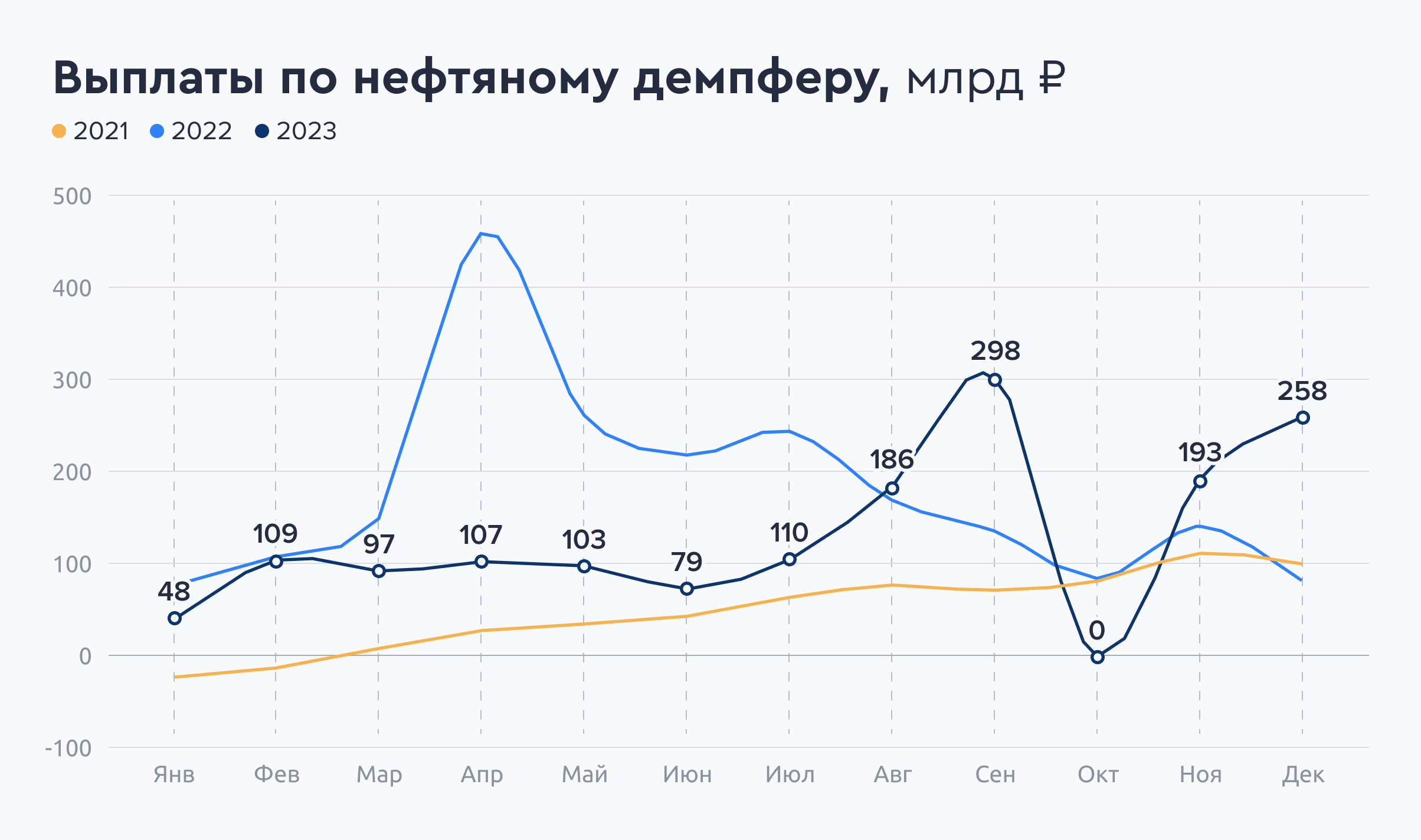

Выплаты по демпферу во втором полугодии выросли на 92% (543 млрд в первом полугодии и 1045 млрд во втором).

Это говорит о том, что ЛУКОЙЛ может показать один из лучших отчетов за полугодие уже в марте.

- Рекордные дивиденды

Учитывая ожидания сильного отчета, можно также предполагать рекордный размер дивидендов. По оценкам аналитиков сервиса Газпромбанк Инвестиции, свободный денежный поток (FCF) ЛУКОЙЛ во втором полугодии мог быть в диапазоне 500–600 млрд рублей. Если вся сумма пойдет на дивиденды, то их размер может составить 720–860 рублей на акцию. Но компания может и провести выкуп акций у нерезидентов.

Ранее Интерфакс со ссылкой на источники сообщил, что ЛУКОЙЛ может выкупить у нерезидентов до 25% акций с дисконтом. В таком случае размер дивидендов может сократиться. Тем не менее выкуп акций может позитивно отразиться на их стоимости.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику ценных бумаг ПАО «ЛУКОЙЛ» за счет будущего сильного финансового отчета на фоне сложившейся конъюнктуры рынка во втором полугодии. По оценкам аналитиков, потенциальная цена акций может составить 7900 рублей за бумагу, то есть потенциальная доходность может быть на уровне 10% на горизонте трех месяцев.

Основные риски — затягивание публикации отчета, разовые списания и отход от дивидендной политики.