Лукойл: всегда в движении

Драйверы

ЛУКОЙЛ - одна из крупнейших нефтегазовых компаний России, активно развивающая добычу, переработку и сбыт углеводородов. ЛУКОЙЛ обладает диверсифицированным портфелем активов, которые сосредоточены в России, Ираке, Узбекистане и ОАЭ. В России основными регионами добычи являются Западная Сибирь, Тимано-Печора, Урал и Поволжье. В 2024 году компания добывала 2,3 млн баррелей нефтяного эквивалента в сутки (н.э./С), включая 1, млн баррелей нефти в сутки, однако наблюдалось небольшое снижение объемов из-за внешних ограничений и ремонтных работ. Также компания владеет сетью АЗС, насчитывающей 5300 заправочных станций.

Переработка нефти остается ключевым направлением деятельности. ЛУКОЙЛ управляет четырьмя российскими НПЗ, а также заводами в Европе. Однако в 2024 году объем переработки сократился до 26,4 млн тонн из-за продажи итальянского НПЗ ISAB и плановых ремонтов на российских заводах. Компания также владеет трейдинговым бизнесом Litasco, и доходы от трейдинга составляют значительную часть выручки компании.

Компания активно вкладывает средства в модернизацию производственных мощностей и цифровизацию, что позволяет снижать операционные затраты и повышать эффективность бизнес-процессов. ЛУКОЙЛ инвестирует в технологии повышения нефтеотдачи пластов, что особенно важно при освоении трудноизвлекаемых запасов.

Стратегически важным направлением остается развитие газового бизнеса и нефтехимии. ЛУКОЙЛ стремится укрепить позиции на международных рынках, расширяя проекты в Ираке (Западная Курна-2) и OAЭ (Гаша).

Перспективы

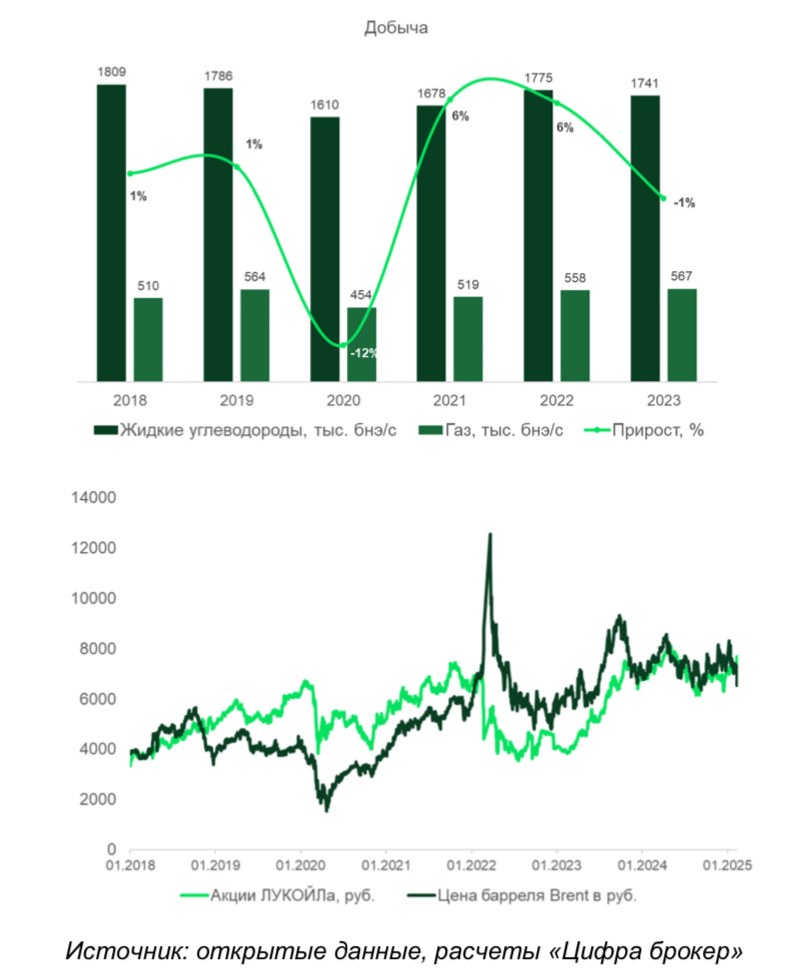

Несмотря на реализацию новых проектов, добыча ЛУКОЙЛа остается на стабильном уровне уже несколько лет. Это связано с естественным истощением месторождений, ограничениями в рамках соглашения ОПЕК+ и консервативной стратегией компании. Таким образом, ЛУКОЙЛ можно рассматривать как классический пример «cash cow» - компании, которая генерирует стабильный денежный поток без значительных инвестиционных потребностей.

Исторически акции ЛУКОЙЛа сильно коррелируют с ценой нефти Brent в рублях. Это означает, что динамика их котировок напрямую зависит от цен на нефть и от курса рубля. Если нефть дорожает или рубль ослабляется, акции дорожают, и наоборот. В этом смысле покупка бумаг компании — это ставка не на развитие бизнеса, а на рост цен на нефть в рублях.

ЛУКОЙЛ выплачивает не менее 100% скорректированного свободного денежного потока, а с учетом того, что капитальные затраты компании невысоки, она может позволить себе распределять среди акционеров практически весь генерируемый кэш. В первом полугодий 2024 года чистый долг компании оставался отрицательным и составлял минус 0,76 трлн руб. На фоне текущих финансовых показателей ожидаемая дивидендная доходность в 2025-2026 годах составляет около 16% годовых.