Лукойл: заправляемся до полного

Драйверы

Обновление от 03.09.2025: инвестиционная идея ПОДТВЕРЖДЕНА

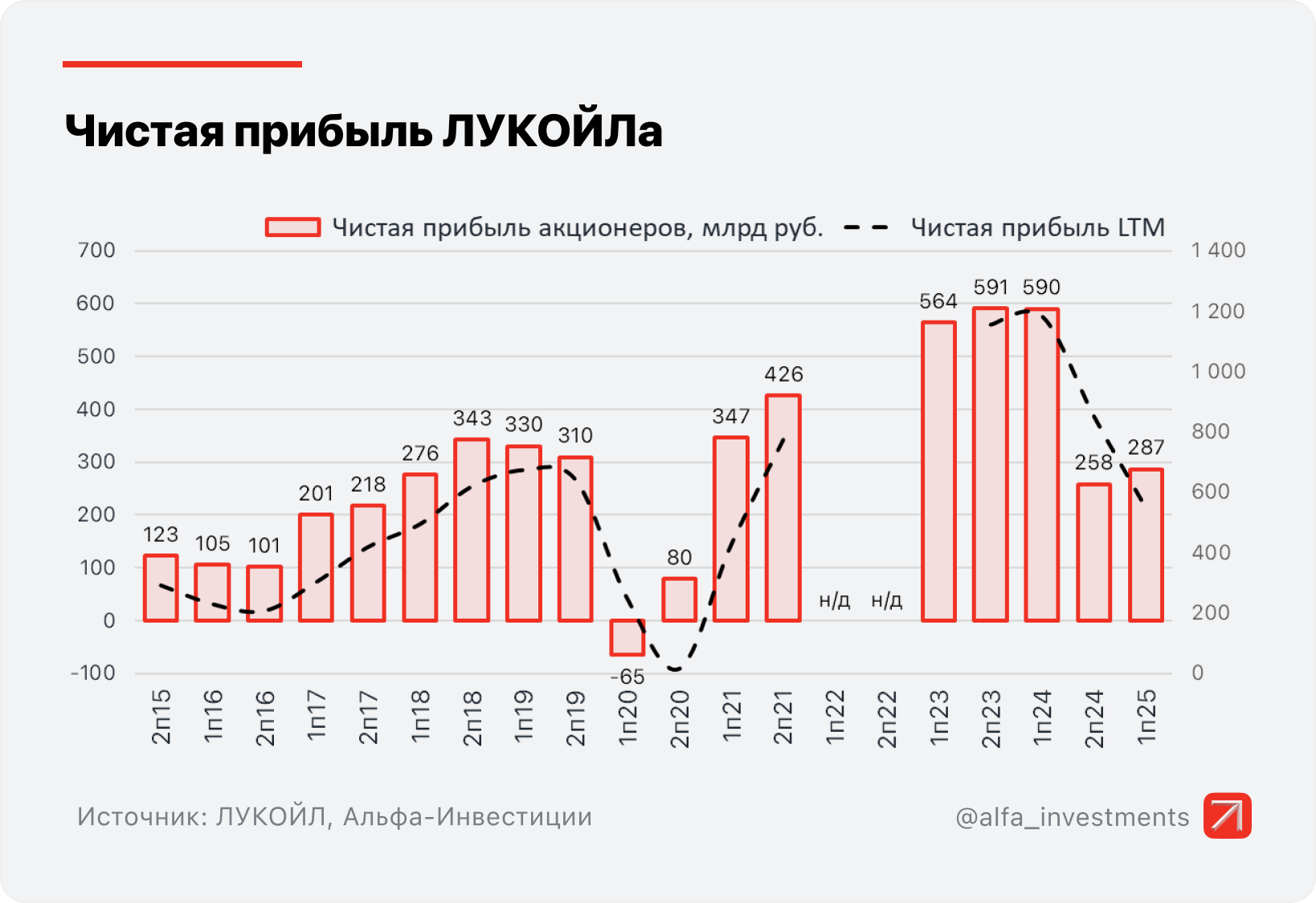

ЛУКОЙЛ опубликовал финансовые результаты по МСФО за I полугодие 2025 года.

- Выручка: 3,6 трлн руб. (-16,9% год к году (г/г))

- EBITDA: 606,2 млрд руб. (-38,4% г/г)

- Чистая прибыль: 288,6 млрд руб. (-51,2% г/г)

- FCF: 324,9 млрд руб. (-28,7% г/г)

- Чистая денежная позиция: 231,4 млрд руб. (1,1 трлн руб. на конец 2024 года)

Главное за I полугодие

Выручка за I полугодие 2025 года сократилась на 16,9% г/г на фоне снижения цен на нефть и укрепления рубля.

Показатель EBITDA за I полугодие снизился на 38,4% г/г на фоне сокращения выручки.

Чистая прибыль за полугодие упала в 2 раза, до 288,6 млрд руб.

Показатель FCF за I полугодие сократился на 28,7% г/г, до 324,9 млрд руб.

Мнение аналитиков Альфа-Инвестиций

Результаты ЛУКОЙЛа оказались чуть хуже ожиданий по выручке и EBITDA, но в рамках ожиданий по чистой прибыли. Ухудшение показателей год к году связано со снижением рублёвых цен на нефть. Это общая проблема для сектора.

Неожиданный и важный момент в отчёте: компания за полугодие выкупила собственные акции на 654,3 млрд руб. Ранее ЛУКОЙЛ не заявлял о намерении выкупать бумаги, компания также не объявила параметры выкупа. При этом ЛУКОЙЛ сообщил, что до 76 млн акций из выкупленных 90,8 млн может быть погашено. Новость позитивная, так как погашение акций предполагает увеличение прибыли и дивидендов на одну акцию.

В рамках дивидендной политики ЛУКОЙЛ ранее направлял на выплаты до 100% от скорректированного свободного денежного потока. Корректировки предполагают, что из дивидендной базы вычитаются, в том числе, расходы на выкуп акций. Однако важный момент в том, что компания не намерена в этот раз корректировать дивиденды на объём выкупа акций. То есть предполагается, что акционеры получат и дивиденды, и выгоду от погашения бумаг.

За I полугодие без учёта расходов на выкуп акций потенциальные дивиденды составляют около 410 руб. на акцию или 460 руб. на акцию после погашения. Это предполагает около 7,1% дивидендной доходности за полугодие.

Новости по выкупу и погашению акций, а также особенностям учёта операции в дивидендной базе вызвали бурную реакцию рынка, акции ЛУКОЙЛа прибавляют более 4% и выглядят лучше Индекса МосБиржи. Среднесрочный взгляд на бумаги компании умеренно позитивный. За счёт щедрости в дивидендном плане бумаги могут выглядеть сильнее сектора в среднесрочной перспективе.

ЛУКОЙЛ. Важное о компании

- Крупнейшая частная вертикально интегрированная нефтегазовая компания в РФ. Доля в мировой добыче нефти — 2%.

- До 2023 года компания регулярно увеличивала выплаты акционерам, распределяя 100% свободного денежного потока. Дивиденды — ключевой фактор привлекательности бумаг.

- ЛУКОЙЛ занимает 3-е место в «Народном портфеле» МосБиржи с весом 14%.

- Среднесрочный взгляд на акции ЛУКОЙЛа умеренно позитивный. ЛУКОЙЛ — один из фаворитов в секторе с точки зрения дивидендной доходности.

- С начала 2025 года акции ЛУКОЙЛа теряют 13% и выглядят хуже Индекса МосБиржи.

Целевой ориентир аналитиков Альфа-Банка на 12 месяцев — 9206 руб.

Обновление от 25.03.2025: инвестиционная идея ПОДТВЕРЖДЕНА

В понедельник, 24 марта, ЛУКОЙЛ опубликовал финансовые результаты по МСФО за 2024 год.

Отчёт компании позволил оценить не только итоги деятельности компании за год, но и показатели II полугодия 2024 года, которые отдельно не раскрывались. Они помогают точнее определить динамику ключевых показателей и финансовое состояние компании, и именно за ними следят аналитики для прогнозирования перспектив акций.

Ключевые результаты II полугодия

- Выручка компании упала на 0,8% год к году (г/г) и составила 4287 млрд руб.

- Показатель EBITDA упал до 800 млрд руб., -29,4% г/г.

- Чистая прибыль упала на 56,4% г/г, до 260 млрд руб.

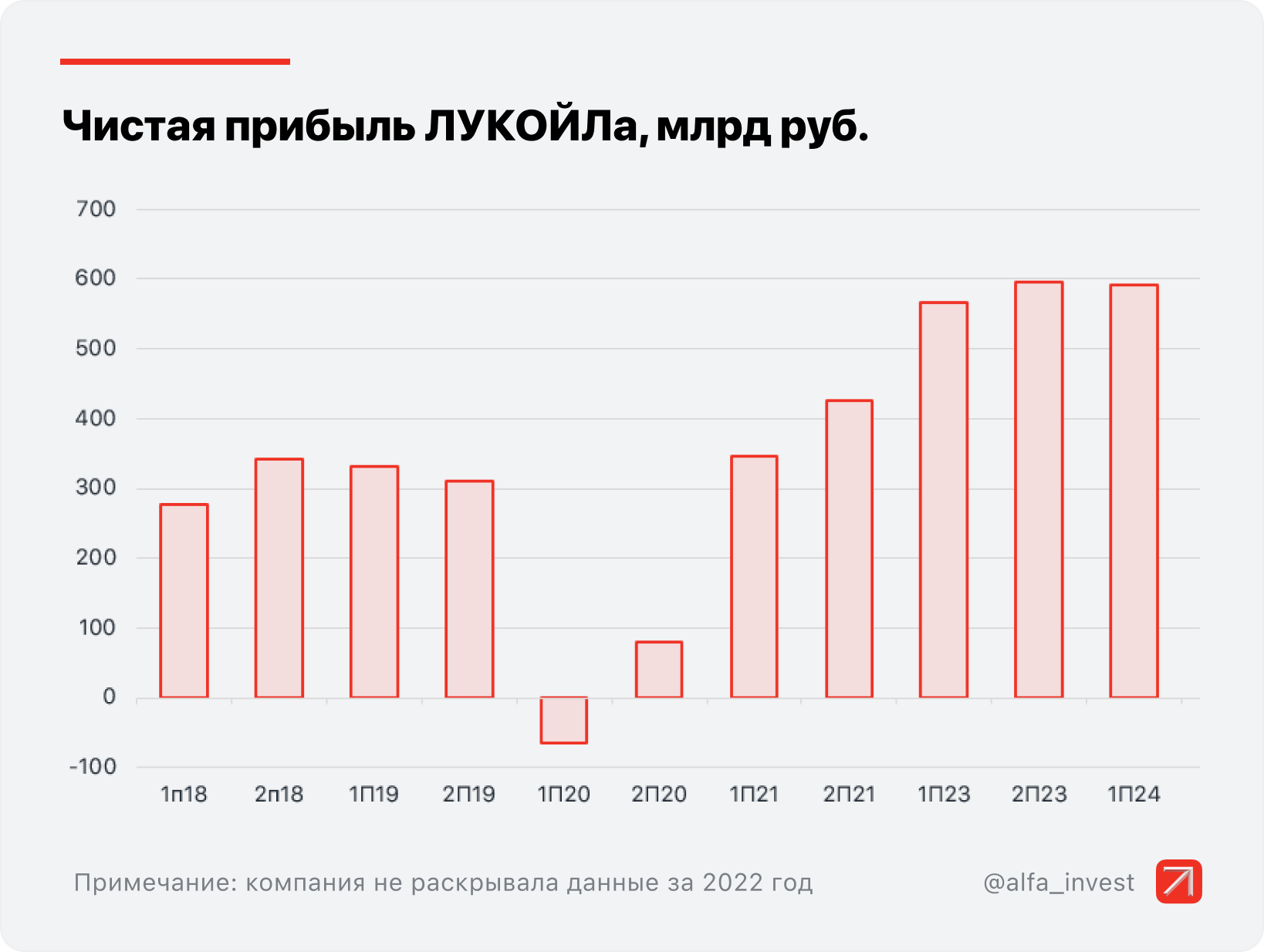

Ключевые результаты 2024 года

- Выручка составила 8621 млрд руб., +8,7% г/г.

- Показатель EBITDA составил 1785 млрд руб., -10,9% г/г.

- Чистая прибыль, относящаяся к акционерам, составила 848 млрд., -26,5% г/г.

- Капитальные затраты увеличились на 8,2% и составили 779,7 млрд руб.

- Операционные расходы составили 670,9 млрд руб. (647,4 млрд руб. годом ранее), стоимость приобретённых нефти, газа и продуктов их переработки — 3,3 млрд руб. (2,9 млрд руб.).

- Компания отчиталась о выкупе акций на сумму свыше 99,6 млрд руб., что эквивалентно 2,1% от общего количества акций в обращении.

- Запас денежных средств на балансе продолжает расти. Так, на конец 2024 года у компании было 1426 млрд руб. денежных средств и денежного эквивалента, против 1123 млрд руб. на конец I полугодия.

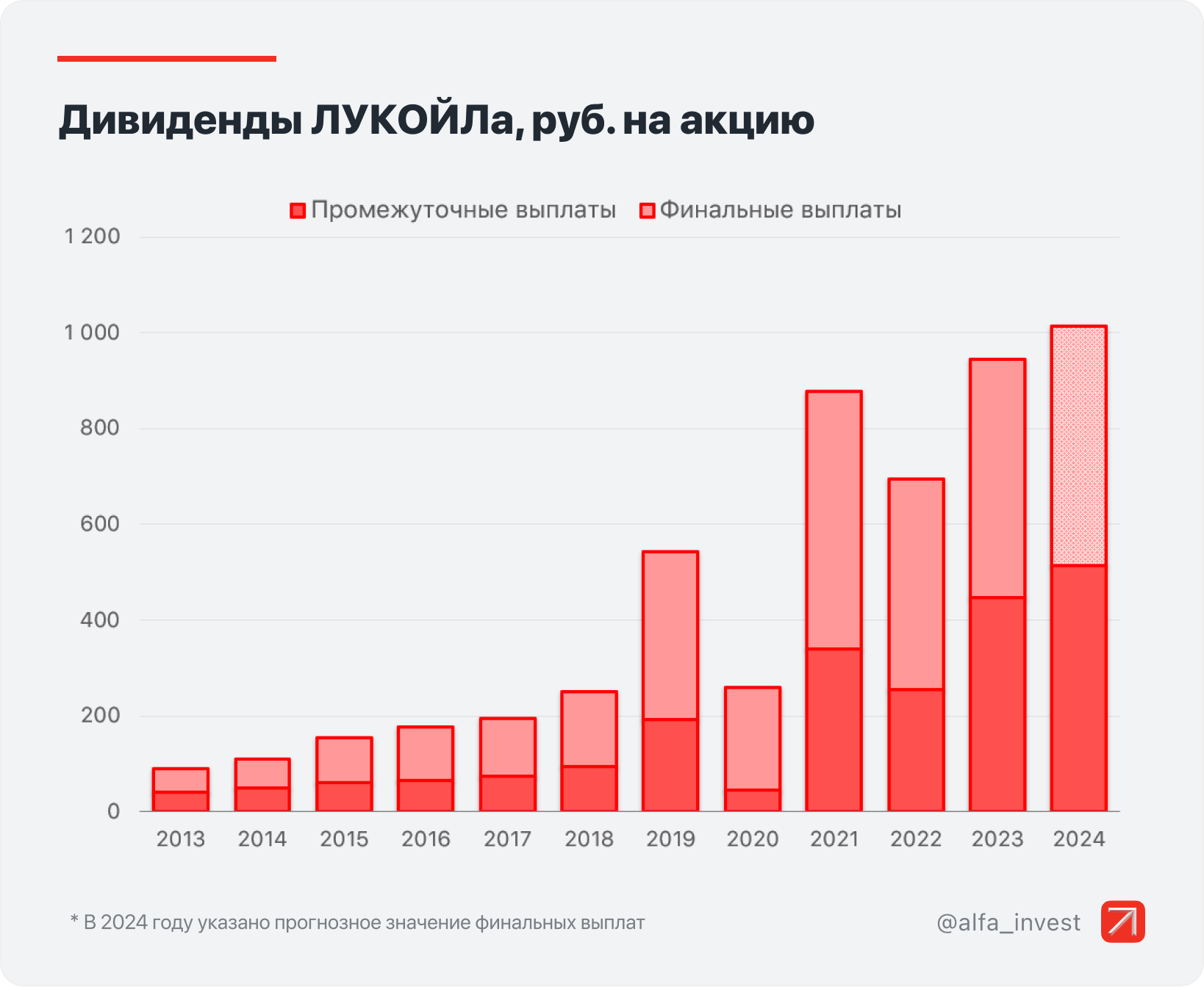

Дивиденды

Совет директоров ЛУКОЙЛа 24 марта запланировал рассмотреть вопрос о рекомендациях по размеру дивидендов по результатам 2024 года.

Компания уже совершила промежуточные выплаты, в общей сложности дивиденды за 2024 год могут превысить 1000 руб. Согласно консенсус-прогнозу, вторая выплата может составить 528 руб., оценки находятся в диапазоне 481–567 руб.

Прибыль ЛУКОЙЛа оказалась на уровне консенсус-прогноза, а выручка — выше него. Прибыль сократилась из-за убытка по курсовым разницам, также повлияли разовые расходы из-за переоценки отложенных налоговых обязательств в связи с повышением ставки до 25% с 2025 года.

Стоит отметить, что такие расходы не влияют на дивиденды — они выплачиваются из скорректированного свободного денежного потока. Мы полагаем, что финальные дивиденды превысят 500 руб.

ЛУКОЙЛ.

Таргет аналитиков Альфа-Банка на 12 месяцев — 9206 руб.

Исходная идея:

Каждую неделю рассказываем об одной из компаний, которые входят в список фаворитов нашей инвестиционной стратегии на 2025 год. Сегодня в фокусе — ЛУКОЙЛ. Раскрываем подробности текущего состояния компании и показываем, какие драйверы могут повлиять на рост котировок.

ЛУКОЙЛ — одна из крупнейших вертикально интегрированных нефтегазовых компаний в мире, на её долю приходится около 2% мировой добычи нефти и 1% доказанных запасов углеводородов. Бизнес включает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии.

Текущее состояние

У компании сильное финансовое положение, один из самых низких показателей долговой нагрузки в отрасли и запасы ликвидности более 1 трлн руб.

ЛУКОЙЛ ещё не представил итоговые результаты по МСФО за 2024 год. Обычно компания раскрывает годовую отчётность в марте, поэтому ожидаем публикацию в ближайшее время. В первой половине прошлого года основные финансовые показатели выросли и были лучше консенсус-прогноза.

- Выручка увеличилась на 20% год к году, до 4,3 трлн руб., в том числе благодаря высоким ценам на нефть и ослаблению рубля. Показатель стабилен, несмотря на санкционное давление.

- EBITDA выросла на 13%, до 985 млрд руб.

- Чистая прибыль прибавила 4,6%, до 591,5 млрд руб. Потенциал роста показателя ограничили неденежные статьи (расходы по курсовым разницам).

- Свободный денежный поток вырос на 8,2% г/г, до 455,5 млрд руб.

Главные драйверы роста

- Крепкий бизнес и низкая оценка. Финансовые результаты устойчивы, долг практически отсутствует. Компания продолжает зарабатывать значительный свободный денежный поток. При этом ЛУКОЙЛ выглядит дешевле других нефтяников — мультипликаторы P/E (3,3х) и EV/EBITDA (2,3х) ниже среднего по сектору.

- Дивиденды. Компания не отказывалась от выплат даже в кризисные 2020 и 2022 годы. В соответствии с дивидендной политикой на выплаты идёт не менее 100% скорректированного свободного денежного потока (FCF). По нашей оценке, суммарные дивиденды за 2024 год превысят 1000 руб. на акцию (доходность около 14%).

- Огромные денежные запасы. ЛУКОЙЛ накопил более 1 трлн руб. в денежных средствах и их эквивалентах. Ранее СМИ писали, что компания планировала выкупить у нерезидентов до 25% собственных акций с дисконтом 50%. О продвижении в этом вопросе не сообщалось, но в любом случае крупная денежная «кубышка» может быть потрачена в интересах акционеров. До тех пор процентные доходы будут генерировать дополнительную прибыль компании.

- Перспективы улучшения геополитического фона. ЛУКОЙЛ может стать бенефициаром ослабления санкционного режима, поскольку у него высокая доля экспорта в выручке. Кроме того, у компании много зарубежных активов, и в случае урегулирования внешних конфликтов снизятся риски их вынужденной продажи.

ЛУКОЙЛ — дивидендный аристократ, сейчас его акции позволяют инвесторам получать двузначную дивидендную доходность. Инвестиционная привлекательность бумаг также обеспечивается низкой оценкой в сравнении с другими представителями нефтяного сектора. Катализатором роста могут стать накопленные средства, если компания направит их на выкуп собственных акций или распределит среди акционеров.

Текущая стоимость акций ЛУКОЙЛа интересна для покупки. Цены вернулись к февральским уровням, до начала рыночного оптимизма от переговоров президентов России и США. Локально сдерживающими факторами выступают снижение нефтяных цен и укрепление рубля, но при реализации позитивных сценариев в геополитике акции ЛУКОЙЛа могут отыграть отставание от рынка.