"ЛУКОЙЛ" - завтра больше, чем вчера

Обновление от 22.04.19: акции Лукойла растут, и целевая цена в очередной раз повышена.

Обновление от 18.12.18: целевая цена повышена. Отразили в параметрах идеи.

Низкое значение чистого долга выгодно отличают ПАО "ЛУКОЙЛ" от конкурентов. По всем основным мультипликаторам капитализация компании также выглядит недооцененной рынком относительно сопоставимых компаний сектора. Мы рассчитали целевую стоимость "Лукойла" по прогнозному мультипликатору EV/EBITDA на 2019 г.

Компания погасила "казначейские" акции, сократив их общее количество до 750 млн штук, из-за чего, несмотря на рост стоимости акций, рыночная капитализация компании сократилась, а значения рассчитываемых индикаторов вновь свидетельствуют о фундаментальной недооценке "Лукойла относительно сопоставимых компаний.

ПАО "ЛУКОЙЛ" – последняя крупная частная компания нефтегазового сектора РФ, полностью работающая на конкурентных рыночных принципах. Компания имеет зарубежные активы и значительную часть продукции продает на внешних рынках. Все это позволяет нам отказаться от дисконта при оценке эмитента.

Наша прогнозная стоимость "Лукойла" составила $75 404 млн., что соответствует $101 или 6 686 рублей за обыкновенную акцию по курсу на дату оценки. Такая оценка предполагает рост акций примерно на 30% от текущих уровней. В связи с этим мы сохраняем по обыкновенным акциям ПАО "ЛУКОЙЛ" рекомендацию "Покупать".

Исходная Инвестиционная идея

Акции ПАО "Лукойл" почти достигли ранее обозначенных целей. Выход позитивной отчетности за полугодие и реализация программ buyback позволяют сохранить рекомендацию "Покупать" по обыкновенным акциям компании.

- ПАО "Лукойл" - одна из крупнейших вертикально- интегрированных нефтегазовых компаний с полным производственным циклом. На долю "Лукойла" приходится около 1% доказанных мировых запасов углеводородов, более 2% мировой и около 15% российской нефтедобычи.

- Рост цен на нефть в сочетании с ослаблением курса рубля в текущем году обеспечили рост выручки и чистой прибыли на треть по сравнению с прошлогодним уровнем.

- У ПАО "Лукойл" низкий уровень чистого долга. По всем основным мультипликаторам капитализация компании выглядит недооцененной рынком относительно сопоставимых компаний сектора.

- "Лукойл" объявил о предстоящем до ноября 2018 года погашении 11,82% своих акций, находящихся на балансе дочерней компании. Это значит, что доля активов компании, приходящихся на одну акцию, пропорционально вырастет.

- С 3 сентября 2018 года "Лукойл" запускает новую программу по выкупу на открытом рынке акций и глобальных депозитарных расписок на $3 млрд до 30 декабря 2022 года.

- Мы подтверждаем рекомендацию "Покупать" по акциям ПАО "Лукойл" на 2019 год

Финансовые результаты

В этом году нефтегазовый сектор показывает выдающиеся финансовые результаты, что обусловлено редким сочетанием высоких цен на нефть с одновременным ослаблением курса рубля. В результате этого выручка растет несмотря на стабильную добычу. При этом себестоимость добычи меняется незначительно, обеспечивая нефтяникам рост прибыли. Все это характерно и для "Лукойла", отчитавшегося по МСФО за 2 квартал 6 месяцев 2018 года.

По сравнению с аналогичным периодом прошлого года выручка "Лукойла" в первом полугодии выросла на 32,1% до 3 686,8 млрд рублей. Показатель EBITDA вырос за период на 33,1% до 514,7 млрд рублей. В первом полугодии 2018 года чистая прибыль, относящаяся к акционерам ПАО "ЛУКОЙЛ", составила 276,4 млрд рублей, что на 37,5% больше по сравнению с первым полугодием 2017 года.

Капитальные затраты в первом полугодии 2018 года снизились на 11,0% и составили 226,8 млрд рублей. Скорректированный свободный денежный поток составил 243,8 млрд рублей, увеличившись практически в два раза по сравнению с первым полугодием 2017 года.

Чистый долг "Лукойла" по состоянию на 31 июня сократился до 202,97 млрд рублей, что на 41,9% меньше, чем годом ранее, и на 29,0% меньше начала текущего года.

Дивиденды

В соответствии с Положением о дивидендной политике компании на выплату дивидендов направляется не менее 25% консолидированной чистой прибыли ПАО "ЛУКОЙЛ" по МСФО. При этом компания стремится ежегодно повышать размер дивидендов не менее чем на уровень рублёвой инфляции за отчетный год. При определении уровня рублёвой инфляции компания ориентируется на Индекс потребительских цен, публикуемый Росстатом.

Для достижения равномерности дивидендных выплат компания стремится выплачивать дивиденды акционерам не реже чем дважды в год: промежуточные дивиденды по результатам девяти месяцев и итоговые дивиденды по результатам отчетного года.

По результатам 2016 года акционеры "Лукойла" получили дивиденды в размере 195 рулей на акцию. По результатам 2017 года общий размер дивидендов составил 215 рублей на акцию, в том числе 85 рублей по итогам 9 месяцев и 130 рублей в качестве итоговых дивидендов.

Оценка

Низкое значение чистого долга выгодно отличают ПАО "ЛУКОЙЛ" от конкурентов. По всем основным мультипликаторам капитализация компании также выглядит недооцененной рынком относительно сопоставимых компаний сектора. Мы рассчитали целевую стоимость "Лукойла" по прогнозному мультипликатору EV/EBITDA на 2019 г.

ПАО "ЛУКОЙЛ" – последняя крупная частная компания нефтегазового сектора РФ, полностью работающая на конкурентных рыночных принципах. Компания имеет зарубежные активы и значительную часть продукции продает на внешних рынках. Все это позволяет нам отказаться от дисконта при оценке эмитента.

Прогнозная стоимость "Лукойла" составила $68 647 млн., что соответствует $81 или 5 500 рублей за обыкновенную акцию по курсу на дату оценки. Такая оценка предполагает рост стоимости акций на 17% от текущих уровней. Однако, если учесть сокращение количества акций до 750 млн штук после погашения 11,82%, то прогнозная стоимость будет соответствовать уже $91,5 или 6 237 рублей за обыкновенную акцию, увеличивая потенциал роста до 32,7%. В связи с этим мы сохраняем по обыкновенным акциям ПАО "ЛУКОЙЛ" рекомендацию "Покупать".

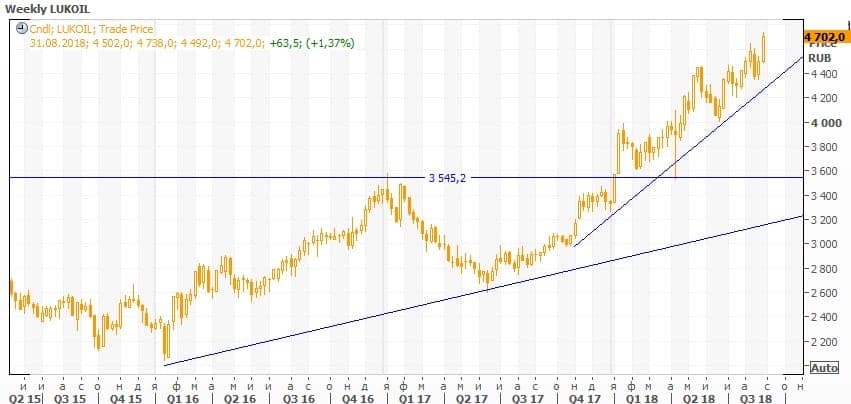

Технический анализ

Прошлый год акции "Лукойла" завершили вровень с рынком, подешевев в итоге 3,3% за год на фоне Индекса МосБиржи, потерявшего 5,5%. В текущем году их динамика значительно опережает рынок: рост с начала года составил уже 41% по сравнению Индексом, который добавляет 10,5%.

На недельном графике видно, что котировки "Лукойла" остаются в рамках восходящей тенденции. В начале года на ожидании хороших финансовых результатов и высокой дивидендной доходности котировки акций компании пробили уровень сопротивления в районе 3 600 рублей, и, протестировав этот уровень на прочность уже в качестве поддержки, вышли на новый исторический максимум.