Lululemon Athletica. Не одним Nike едины

Драйверы

Lululemon Athletica (NASD: LULU) — компания по производству спортивной одежды, обуви, аксессуаров, основанная в 1998 году в Канаде, со штаб-квартирой в Ванкувере. Впервые вышла на публичный рынок в 2007-м. По размеру капитализации ($45 млрд) в своем секторе уступает только Nike. Lululemon развивает сеть собственных розничных магазинов, а также осуществляет прямые продажи.

Сильным драйвером для котировок в долгосрочном плане является масштабная программа обратного выкупа акций. С октября по декабрь 2023 года на фоне сильного роста котировок объем buy back был небольшим, и остаток по программе составляет $1,2 млрд. Вероятно, активный выкуп возобновится на фоне коррекции.

В консервативную оценку акции LULU закладывается потенциал роста на 13%, до $400. Консенсус крупных инвестдомов пред полагает таргет по этой бумаге $475 с апсайдом 33%.

Операционные показатели. Сопоставимые онлайн-продажи Lululemon в четвертом квартале 2023 года выросли на 17%, а показатель офлайн — на 5%. Выручка североамериканского дивизиона увеличилась на 9% г/г, международная выручка поднялась на 54% г/г. Число магазинов повысилось на 25 (net) и в соответствии с планом менеджмента достигло 711. Из этого количества 273 точки расположены вне Северной Америки. Торговая площадь была расширена на 17% г/г (170 тыс. кв. футов), до 2967 тыс. кв. футов, в том числе до 1,6 млн кв. футов — в США. В абсолютном выражении темпы роста сети стали наибольшими за год.

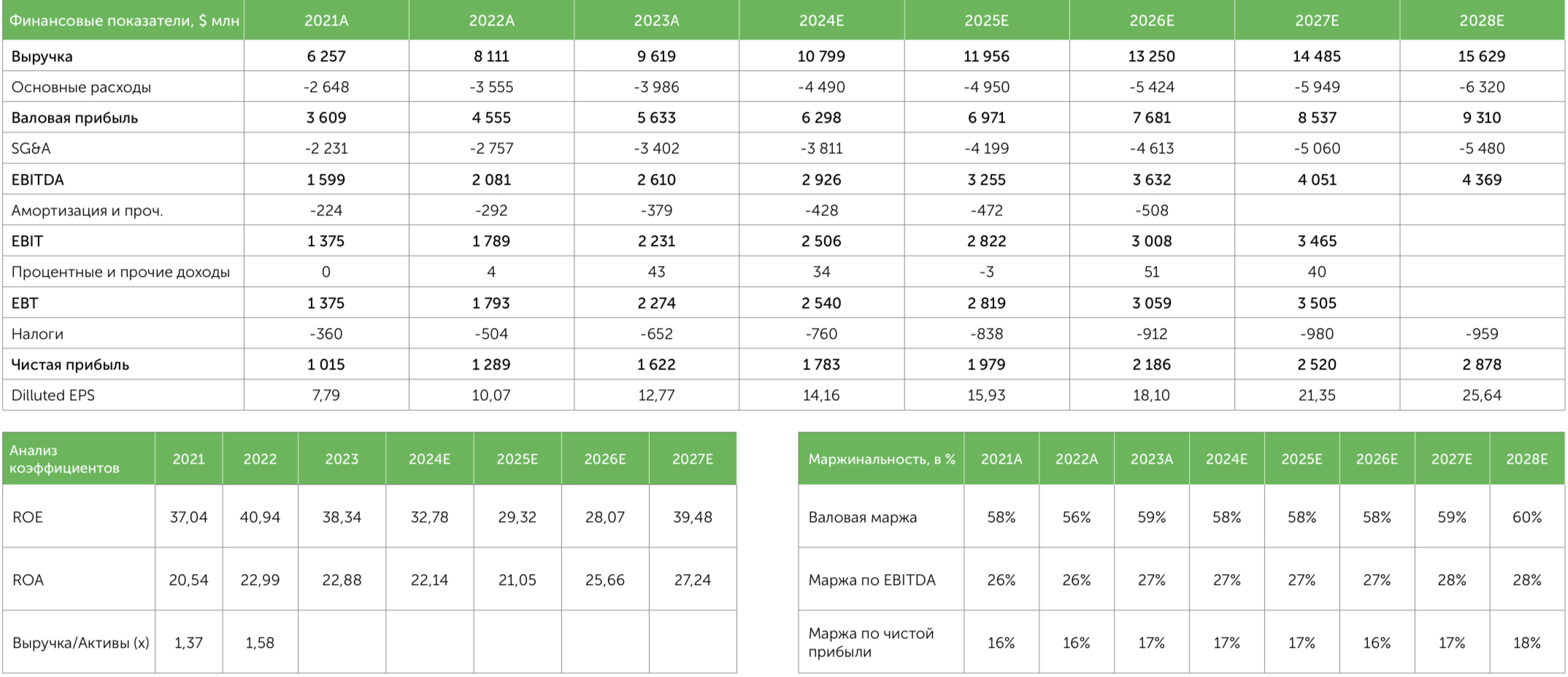

Финансовые результаты. Выручка Lululemon в 2023-м увеличилась на 18,6% г/г, до $9619 млн (+18,6% г/г). Прямые продажи

(онлайн) составили 52% совокупной выручки ($1,7 млрд), повысившись на 17% г/г. Розничная выручка магазинов поднялась на 15% г/г, до $1,5 млрд. Рост продаж в Китае составил 67%, на остальных международных направлениях — 43%.

Валовая маржа компании увеличилась в годовом сопоставлении на 2,4 п.п., до 58,6%. Операционная маржа оказалась на отметке 15,3%. По итогам 2023 года чистая прибыль поднялась на 88% г/г, до $1550 млн, что соответствует рентабельности 16%. Скор- ректированная чистая прибыль за год достигла $1622 млн, а EPS выросла на 27% и закрепилась на уровне $12,77.

Чистый долг у Lululemon отсутствует. Объем денежных средств на конец четвертого квартала составлял $2,24 млрд, что на $264 млн превышает размер долга без учета арендных обязательств.

Перспективы бизнеса. В январе менеджмент Lululemon повысил гайденс в отношении выручки на текущий год до $3170–3190 млн (примерно на 1% выше предыдущего ориентира), а прогноз по EPS пересмотрел вверх на 8%, до $4,96–5. Компания раньше отчитывалась по выручке и прибыли не хуже консенсуса на протяжении 14 кварталов подряд, и часто фактические результаты зна-чительно превосходили ожидаемые, что становилось драйвером роста для котировок.

Lululemon реализует долгосрочную программу Power of Three x2, которая предусматривает увеличение выручки с $6,25 млрд до $12,5 млрд в течение 2021–2025 годов. Выручка после нескольких кварталов интенсивного роста стала повышаться более умеренными темпами, но они остаются двузначными, а на международном рынке показатель увеличился более чем на 50%. Это значительно лучше, чем у таких аналогов, как Nike и Under Armor. План по удвоению выручки находится на важном этапе реализации и выдерживается по срокам.

Динамика котировок

В конце прошлого года акции LULU были в лидерах роста. Однако за последние три месяца они потеряли 30% своей стоимости и находятся вблизи минимума с осени 2023-го, демонстрируя худшую динамику в секторе. Акции Lululemon обладают высокой Beta. При этом за последний год они падали сильнее, чем росли в периоды нисходящего движения на рынке в целом.

Отметим, что менеджмент компании уже воспользовался коррекцией как удобной точкой для входа в длинные позиции. Председатель совета дирек- торов Марта Морфитт на фоне падения котировок купила акции компании на сумму около $1,4 млн.

Техническая картина

На дневном графике котировок LULU наблюдается выраженная «медвежья» картина. Осцилляторы, остающиеся в нейтральной зоне, не указывают на перепроданность, скользящие средние дают сигнал «активно продавать». Сильными уровнями поддержки являются отметки $360 и $300.

Оценка по мультипликаторам

Акции Lululemon раньше торговались значительно дороже сектора в целом, что, на наш взгляд, было не оправдано темпами роста и высокой рентабельностью. Мультипликатор Р/Е превышал 50, что более характерно для быстрорастущих технологических компаний. После коррекции оценка бумаг LULU стала адекватной общей ситуации на рынке.

Текущий мультипликатор P/E для компании находится около 29, и это все еще выше среднего по сектору, но обосновывается интенсивным увеличением прибыли. Форвардный мультипликатор на уровне 22, что предполагает потенциал роста 30%.