Lyft: лифт на автопилоте

Драйверы

О компании

Lyft, Inc. (NASD: LYFT) — американская технологическая компания, предоставляющая услуги заказа поездок через мобильную платформу, преимущественно на рынке Северной Америки. Основанная в 2012 году компания выступает посредником между пассажирами и независимыми водителями, извлекая основную выручку из комиссий за совершенные поездки. Основным направлением деятельности Lyft является услуги онлайн-такси, который дополняется подписочными планами, корпоративными решениями и услугами микромобильности в ряде городов. С 2019 года акции компании торгуются на бирже Nasdaq; основным конкурентом является Uber.

В чем идея?

- Мировой рынок онлайн-такси достигнет объема в $179,70 млрд в 2025 году и будет расти со среднегодовым темпом (CAGR) 5,06%, до $230 млрд к 2030 году. Lyft, будучи второй по величине компанией в этом секторе после Uber, извлекает выгоду из сфокусированного подхода к своему ключевому рынку в США и имеет возможности для расширения своей доли.

- Lyft сменила стратегию с «роста любой ценой» на достижение операционной эффективности и прибыльности. Компания оптимизировала операционные расходы, закрыла ряд убыточных направлений микромобильности и предприняла усилия для роста эффективности маркетплейса в расчете на одну поездку. По состоянию на 3-й квартал 2025 года Lyft вышла на прибыльность по GAAP и генерирует более $1 млрд свободного денежного потока (FCF) в год.

- Синергия партнерств повышает ценность бизнеса и создает экосистему, способную удовлетворить более широкий спектр потребностей, чем просто разовая поездка. Lyft также входит в цепочку создания стоимости беспилотных автомобилей одновременно как площадка для заказов и как необходимый инфраструктурный партнер.

- Новые приобретения раскрывают амбиции Lyft по международной экспансии в Европе и выходу в сегмент элитных перевозок с личным водителем, что привлекает в компанию высокомаржинальный сегмент пользователей. Эти первые шаги могут стать поворотным моментом в трансформации Lyft из мощного, но локального игрока в глобальную корпорацию.

- Значительный объем генерируемого FCF и положительный баланс денежных средств уже позволили инициировать первые программы обратного выкупа акций. Lyft прогнозирует сохранение FCF на уровне более $1 млрд в ближайшие годы и, скорее всего, продолжит поддерживать акционеров через новые программы байбека.

Почему нам нравится Lyft Inc?

- Причина 1: Стабильно растущий конкурентный рынок

Мировой рынок онлайн-такси продолжает устойчиво расти благодаря росту плотности городского населения, технологическим достижениям в области оптимизации и физическим ограничениям городов, которые в ряде случаев делают использование личного транспорта нецелесообразным. В результате объем рынка в 2025 году составит $179,70 млрд с прогнозируемым ростом до $230 млрд к 2030 году. Данная оценка включает только онлайн-сегмент, охватывающий как технологические компании (Uber, Lyft), так и традиционные службы такси (Freenow, Cabify) и сервисы совместных поездок (Moia, Via). Существует несколько факторов, поддерживающих рынок в обозримом будущем:

- Рост дорожных заторов. Это общемировое явление, наиболее выраженное в азиатских мегаполисах, но не ограничивающееся ими. Жители городов выбирают сервисы онлайн-такси для ежедневных поездок, чтобы избежать проблем с дефицитом парковок в центральных районах. Более того, платформы, обладающие огромными массивами данных, могут детально прогнозировать структуру спроса, направляя больше автомобилей туда, где они нужнее всего, тем самым оптимизируя «холостой пробег» и снижая общую загруженность дорог.

- Увеличение стоимости владения автомобилем. Рост затрат по всем аспектам — покупка, стоимость кредита, страхование, обслуживание, ремонт и топливо — служит мощным сдерживающим фактором для использования личного транспорта. Например, в США стоимость владения автомобилем выросла более чем на 40% с января 2020 года. Это заставляет домохозяйства пересматривать необходимость владения машиной в пользу заказа поездок, если это позволяет их образ жизни.

- Корпоративный сектор. Компании все чаще предпочитают предоставлять сотрудникам ваучеры на поездки вместо содержания корпоративного автопарка, что выгодно операторам онлайн-такси. Этот тренд наиболее заметен в Северной Америке и ЕС, но постепенно внедряется и в новых деловых центрах по всему миру.

- Распространение смартфонов. Это ключевой драйвер для развивающихся рынков (Бразилия, Индия, Индонезия), открывающий пользователям удобство заказа через приложение. Улучшение покрытия 4G в пригородных зонах повысило надежность сервисов и будет привлекать новых клиентов в этих странах.

Несмотря на риски (внимание регуляторов к вопросам трудового права и экологии), сервисы онлайн-такси имеют прочный долгосрочный фундамент для развития. По мере того как проникновение услуг среди населения вырастет с 23,5% в 2025 году до 28,7% в 2030 году, общая рыночная динамика будет поддерживать крупнейших игроков.

Компании, предлагающие мультимодальные перевозки, получают доступ к более быстрорастущему сегменту микромобильности, рост которого оценивается в 14,5% в год до 2030 года. В США этот рынок, как ожидается, покажет самые высокие темпы роста в мире, так как города инвестируют в инфраструктуру (выделенные полосы) и приоритизируют регулирование трафика. Учитывая, что около 40% всех поездок на автомобиле в США совершаются на расстояние менее 8 км, аренда электросамоката или велосипеда становится удобной альтернативой.

На рынке доминирует Uber, занимающий от четверти до трети мировой индустрии. На внутреннем рынке США Uber сталкивается с сильной конкуренцией со стороны Lyft, которая выигрывает за счет фокуса на локальном рынке и внимательного подхода к работе с водителями. По словам генерального директора Lyft, компании удалось увеличить свою долю на ключевом рынке с 26–27% в 2023 году до 30–31% в 2025 году.

Глобальные тренды открывают перед этими сильными игроками привлекательные возможности. Lyft только начинает экспансию за пределы США, но ее новая стратегия дает впечатляющий шанс продемонстрировать темпы роста выше среднерыночных и выступить в роли «челленджера» или консолидатора на новых рынках.

- Причина 2: Стратегия, меняющая правила игры

Lyft представляет собой мультимодальную транспортную сеть, работающую в США и Канаде. Основу выручки компании составляет маркетплейс совместных поездок, который связывает водителей с пассажирами через мобильное приложение; доход формируется за счет сборов и комиссий, уплачиваемых водителями за использование платформы. Помимо базовых услуг онлайн-такси, Lyft удовлетворяет широкий спектр потребностей клиентов в мобильности:

- Специализированные тарифы: Пользователям доступен широкий выбор опций, таких как Wait & Save (экономия при ожидании), Priority Pickup (приоритетная подача), XL, Extra Comfort и многие другие, ставшие необходимыми для поддержания конкурентоспособности сервиса. Кроме того, Lyft представила функцию Women+ Connect, которая позволяет отдавать приоритет водителям-женщинам при их наличии поблизости. В 2024 году был запущен новый формат подписки Price Lock, устанавливающий лимит стоимости на регулярные поездки пользователя по конкретному маршруту в выбранное время — идеальное решение для тех, кто ежедневно ездит на работу под одному маршруту.

- Микромобильность: Пользователи имеют доступ к сети совместного использования велосипедов, электровелосипедов и самокатов для коротких поездок или преодоления “первой” или “последней мили” в рамках мультимодальных маршрутов. Эти услуги доступны как под брендом Lyft, так и через партнеров (например, Bird) и городские системы проката, такие как Citibike в Нью-Йорке и Divvy в Чикаго.

- Корпоративные решения: Компании могут закрывать различные транспортные потребности — от предоставления сотрудникам доступа к Business Travel Program и Lyft Pass с автоматизированным управлением расходами до сервиса Concierge для организации поездок клиентов и гостей.

Lyft также создала дополнительные каналы монетизации: компания получает доход от лицензирования и соглашений о доступе к данным, предоставления рекламных услуг и сдачи в аренду автомобилей, соответствующих стандартам платформы, потенциальным водителям.

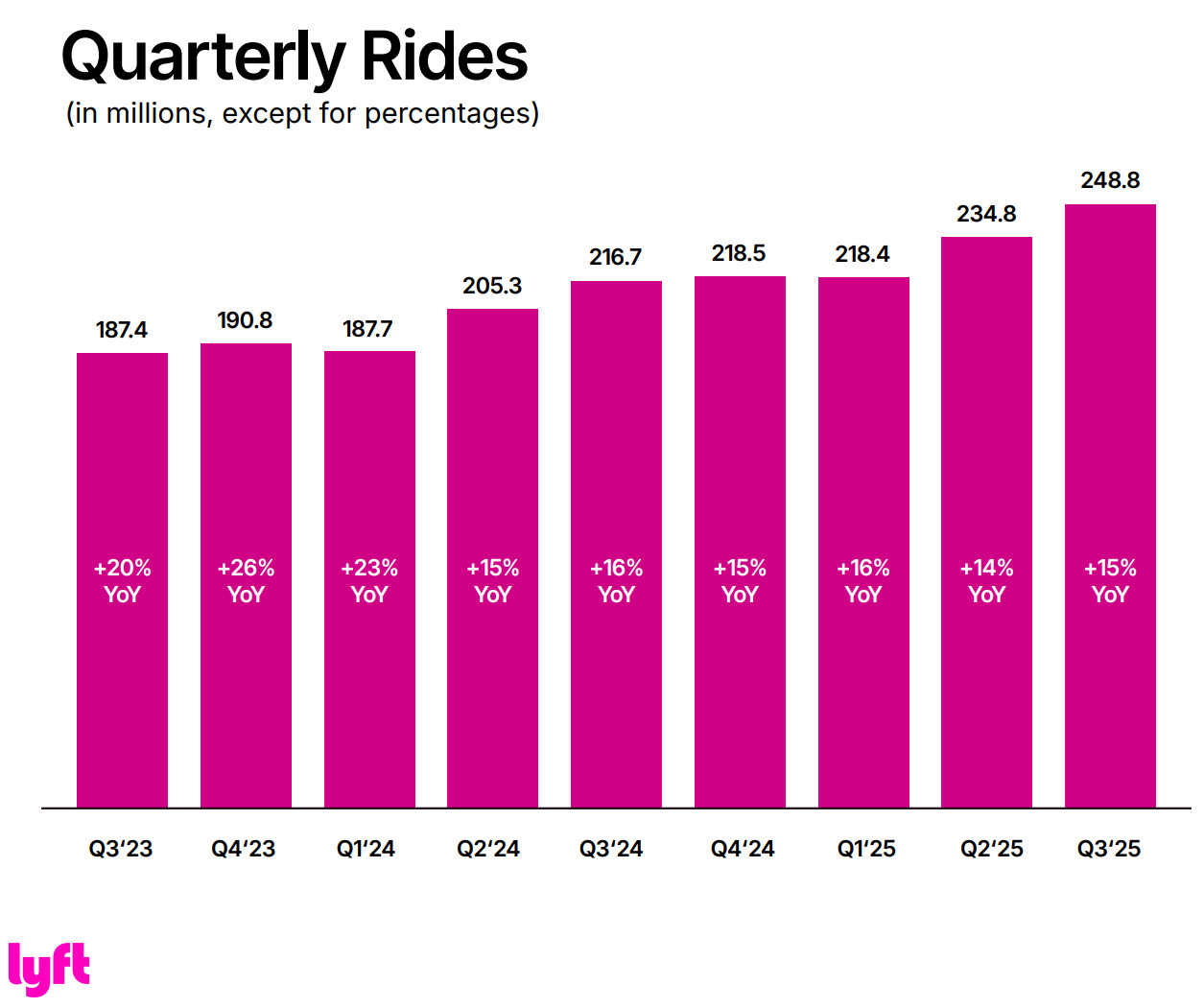

Ключевыми показателями конкурентоспособности Lyft считает количество активных пользователей и число поездок. В третьем квартале 2025 года число активных пользователей достигло 28,7 млн (+17,6% к прошлому году). Эти пользователи совершили 248,8 млн поездок на автомобилях, велосипедах и самокатах (+14,8% г/г). Компания связывает рост популярности сервиса с улучшением работы маркетплейса, а также приобретением Freenow, в рамках которого компании открыли взаимный доступ к базам водителей для пользователей своих приложений.

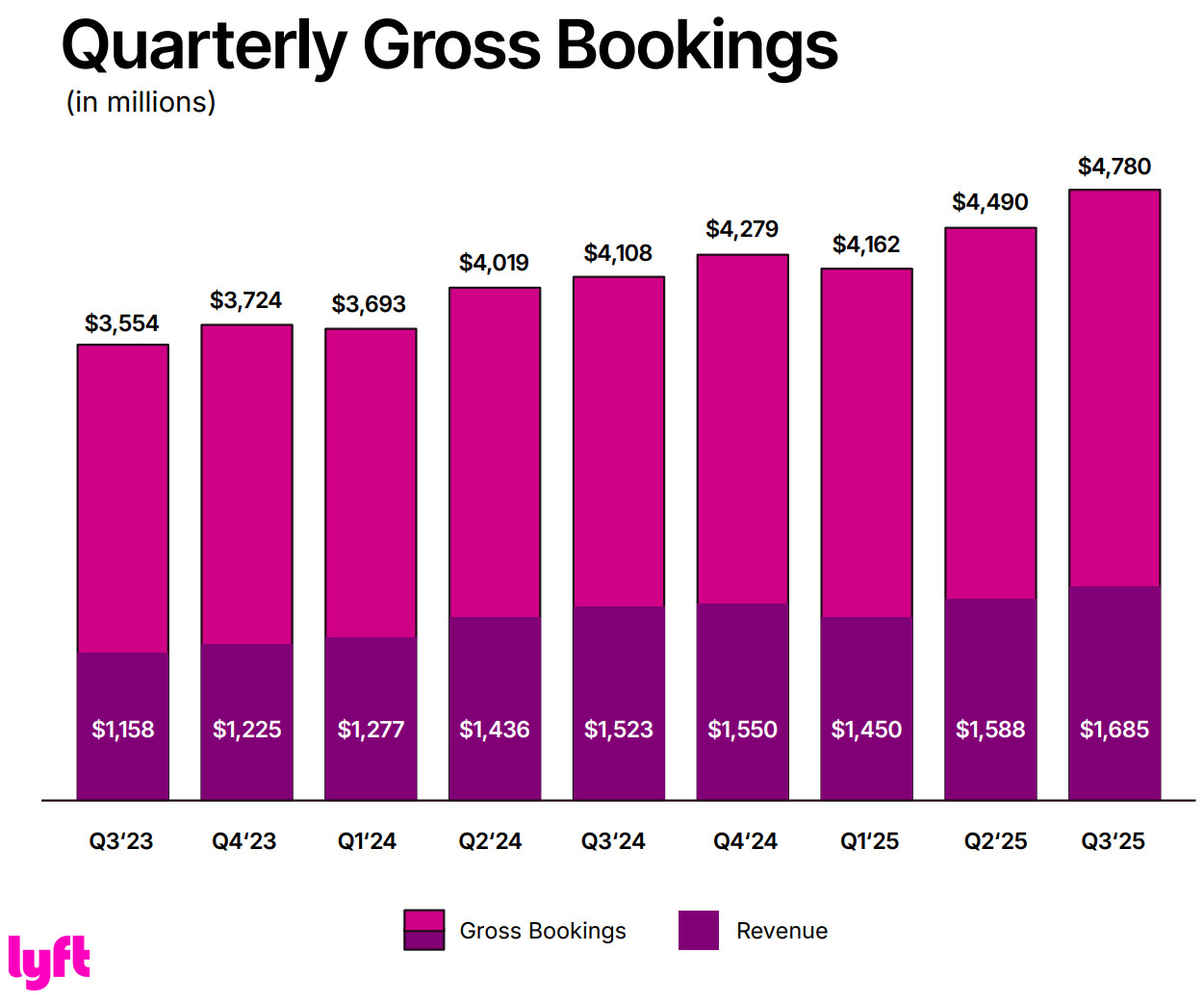

В результате объем валовых бронирований (Gross Bookings), отражающий общий объем денежных средств, проходящих через платформу, выросл на 16,4% в годовом исчислении до $4,78 млрд. Этот показатель лучше всего отражает растущую востребованность Lyft. Примерная комиссия платформы (take rate) в течение 2025 года в среднем составляла около 35,2%. Поскольку удержание водителей критически важно для обеспечения пропускной способности платформы, значительный рост комиссии в будущем маловероятен. В условиях жесткой конкуренции Lyft отдает приоритет частоте поездок и лояльности пользователей, а не повышению цен или комиссий. В рамках конференц-колла руководство обозначило сценарий «стабильных» цен как наиболее вероятный на ближайшее время.

В условиях ограниченного потенциала роста цен Lyft сосредоточилась на реструктуризации бизнеса, чтобы выйти на безубыточность по GAAP в 2025 году и генерировать значительный свободный денежный поток. Хотя это привело к замедлению роста выручки до 11,5% за 9 месяцев 2025 года, компания успешно достигла операционной безубыточности. Принятые меры включали сокращение выплат сотрудникам в виде акций (SBC), оптимизацию операционных расходов, внедрение функций безопасности для снижения страховых издержек, а также реорганизацию подразделения микромобильности: отказ от систем проката с отдельно стоящими велосипедами и скутерами в пользу систем, базирующихся на док-станциях, которыми эффективнее управлять.

Менеджмент заявил о намерении ежегодно повышать эффективность маркетплейса на 10% в расчете на одну поездку (за счет оптимизации маркетинга и стимулов) и представил среднесрочные финансовые цели на период 2024–2027 гг.:

- CAGR валового объема бронирования: 15%.

- Маржа по скорр. EBITDA (как доля от валовых бронирований): рост с 2,6% (во 2-м кв. 2024 г.) до 4% к 2027 году. В 3-м кв. 2025 года она уже составила 2,9%.

- Конверсия скорр. EBITDA в FCF: 90% и более каждый год.

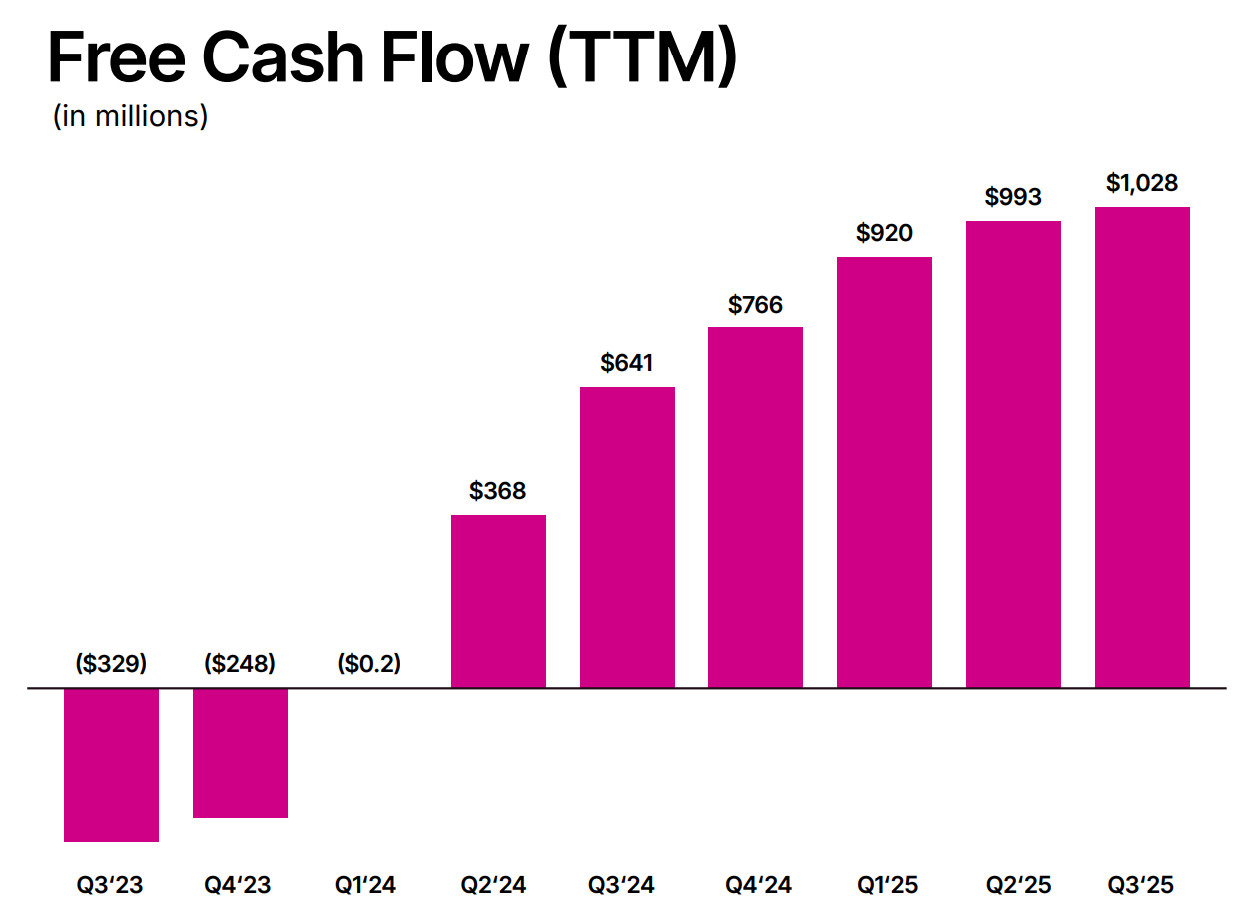

Эти цели выглядят привлекательными, но еще важнее то, что усилия Lyft уже привели к существенному улучшению генерации денежных средств. 12-месячный свободный денежный поток (FCF) превысил $1 млрд и демонстрировал рост каждый квартал после того, как компания перешла от фазы “сжигания” денежного потока к его накоплению. Этот успех позволил объявить о первой в истории компании программе обратного выкупа акций, которая должна завершиться в 2025 году. Инвесторы могут ожидать продолжения данной практики.

Источник: Lyft 3Q 2025 earnings presentation

Lyft расширяет свое присутствие по нескольким приоритетным направлениям, которые помогают компании дифференцировать сервис. Цель компании — масштабирование бизнеса и перенос успешного опыта на новые рынки. Ниже выделены ключевые стратегические задачи, которые позволят Lyft успешно конкурировать с мировым лидером в сфере онлайн-такси.

Партнерские программы

Партнерства позволяют Lyft повышать ценность сервиса для клиентов. Благодаря усилиям менеджмента, пользователи Lyft могут накапливать мили и баллы авиакомпаний United Airlines, Alaska Airlines и Hawaiian Airlines, получать кэшбэк и бонусы от Chase, скидки в DoorDash, баллы Hilton Honors и дополнительные привилегии при оплате картами Mastercard.

Эти инициативы позволяют удерживать пользователей внутри совместных экосистем и повышать их лояльность. Данные партнерства стали важным ответом на аналогичные программы Uber с Marriott, Delta, AirFrance-KLM и другими. По данным Lyft за середину 2024 года, 20% всех поездок были связаны с партнерскими программами. Более того, участники таких программ совершают на 18% больше поездок и приносят компании на 10% больше маржи по сравнению с обычными пользователями. В 2025 году Lyft зафиксировала рекордное количество поездок через партнерские каналы и ожидает усиления этого импульса в 2026 году.

Источник: Lyft 2024 Investor Day presentation

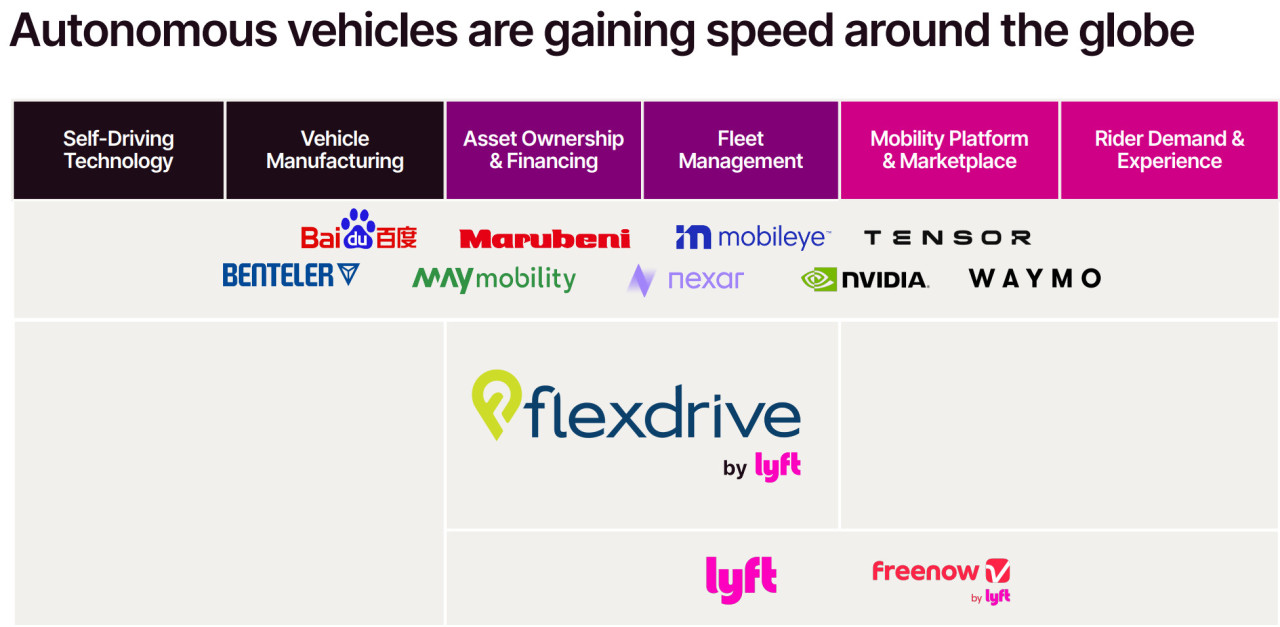

Автономные транспортные средства (AV)

Беспилотные автомобили — это будущее мобильности, и Lyft стремится стать ключевым участником этого рынка. Компания уже заключила партнерства с Waymo, Mobileye, May Mobility, Marubeni, BENTELER Mobility, а также с Baidu в Европе. В то время как технологические компании являются лидерами непосредственно в технологиях беспилотного вождения, экспертиза Lyft востребована для решения операционных задач, которыми занимается её дочерняя компания Flexdrive: техническое обслуживание парка, развитие инфраструктуры и управление депо.

Lyft также планирует остаться ключевым игроком в эпоху беспилотников и в своей основной роли - маркетплейса. С сентября 2025 года компания участвует в пилотных тестах с May Mobility в Атланте, где гибридные автономные автомобили Toyota (с оператором для подстраховки) принимают заказы в ограниченных зонах. Согласно соглашению с Waymo, с 2026 года беспилотные автомобили этой компании будут доступны для заказа через приложения обоих сервисов. Кроме того, в третьем квартале Lyft объявила о партнерстве с Tensor, разработчиком персональных беспилотных авто, чтобы сделать их модель Robocar «совместимой с Lyft». Это позволит владельцам таких машин монетизировать их в будущем. В ближайшие годы Tensor планирует развернуть беспилотники 4-го уровня автономности в Европе, США и на Ближнем Востоке.

По мере того, как Lyft проникает в цепочку создания стоимости экономики автономного онлайн-такси, перспективы компании в новой сфере будут улучшаться по мере роста этой индустрии.

Источник: Lyft 3Q 2025 earnings presentation

Высокодоходный сегмент

В третьем квартале 2025 года Lyft приобрела международную компанию в сфере элитных перевозок с личным водителем — TBR Global Chauffeuring — примерно за $110 млн. Это один из самых узнаваемых брендов в сегменте премиального обслуживания с качеством сервиса мирового уровня; компания обслуживает 16 из 20 крупнейших мировых инвестиционных банков во время их финансовых роуд-шоу. TBR обеспечивала транспортное сопровождение таких мероприятий, как Суперкубок, Формула-1 и Неделя моды, и может передать Lyft ценный опыт по сервису в этом сегменте.

Данное приобретение решает сразу несколько задач. Во-первых, оно увеличит долю поездок с высокими чеками в экосистеме Lyft, повышая среднюю выручку на пользователя (ARPU) и маржинальность. Во-вторых, это создаст мощный «эффект ореола» для бренда Lyft и позволит позиционировать компанию среди новой аудитории. В-третьих, присутствие TBR примерно в трех тысячах городов по всему миру обеспечит Lyft знанием рынков и возможностью раннего доступа на них. Наконец, сделка расширяет адресный рынок (TAM) Lyft на нишу объемом $54 млрд.

Глобальная экспансия

Во втором квартале 2025 года Lyft приобрела сильного европейского мультимодального оператора Freenow примерно за $235 млн, что фактически удвоило текущий адресный рынок Lyft. Freenow работает примерно в 150 городах 9 стран: Ирландии, Великобритании, Германии, Греции, Испании, Италии, Польши, Франции и Австрии. Компании объединяют усилия и повышают ценность предложения для своих клиентов, предоставляя пользователям взаимный прямой доступ к приложениям. Таким образом, клиенты Lyft могут беспрепятственно пользоваться сервисом в Европе, а сервис Freenow становится доступен в США и Канаде. Стороны также будут обмениваться технической и операционной экспертизой для ускорения подачи машин, обеспечения согласованного ценообразования и внедрения новых функций.

Для Lyft это также возможность повысить узнаваемость бренда на новых рынках через кобрендинг «Freenow by Lyft». По утверждению компании, около 50% заказов такси в Европе все еще совершаются офлайн, что оставляет значительное пространство для расширения и привлечения новых клиентов из традиционных служб. С момента приобретения Lyft уже расширила присутствие в ряде городов Греции, Испании и Германии.

В целом, Lyft наглядно демонстрирует стремление к диверсификации бизнеса и поиску новых источников роста. Подходя к освоению новых рынков и совершенствованию продукта с разных сторон, Lyft, вероятно, добьется ускорения темпов роста. Однако, в отличие от более ранних лет, теперь этот рост будет базироваться на прибыльной бизнес-модели, генерирующей достаточный объем денежного потока для поддержки подобных экспериментов.