Магнит: байбэк - камбэк

Тек. доходность

Могу заработать

Народный рейтинг

Финансовые результаты Магнита порадовали аналитиков РСХБ. Также генеральный директор Магнита объявил о возможном возобновлении байбэка акций, потому что "текущие котировки не отражают фундаментальную стоимость бизнеса". РСХБ присоединяются с покупками

Закрыта по тайм-ауту

-11,04 %

Обновление от 16.06.2022: целевая цена ПОНИЖЕНА

В рамках заключенного на ПМЭФ–2022 соглашения российские компании «Магнит» и «ТрансКонтейнер» планируют организовать поставки импортных непродовольственных товаров из Китая и стран Юго-Восточной Азии. «ТрансКонтейнер» будет разрабатывать логистические решения с учетом географии импорта «Магнита» - в настоящее время уже запущена первая «пробная» доставка непродовольственных товаров из КНР через порт Восточный для того, чтобы оценить экономический эффект от совместной деятельности и отработать операционные процессы.

- Подробных параметров соглашения представлено не было, но мы полагаем, что его успешная реализация позволит «ТрансКонтейнеру» иметь существенный и прогнозируемый товарный объем к перевозке, а «Магниту» - улучшить логистику непродовольственного импорта.

-

Широкая диверсификация магазинов «Магнита», в том числе в средних и более мелких населённых пунктах страны, позволит ритейлеру усилить свои конкурентные позиции в сегменте, где до этого на федеральном уровне был представлен лишь «Фикс Прайс». Реализация логистического моста поддержит операционную эффективность и рентабельность сети «Магнит».

- Как мы уже отмечали в нашем обзоре компании от 02.06.22, акции ПАО «Магнит» являются защитными бумагами в секторе и сохраняют потенциал роста около 44%, до уровня 6 255,8 руб.

Исходная идея:

Магнит представил хорошие финансовые результаты за IV квартал 2021 г.

- Общая выручка (с учетом результатов «Дикси») составила 544,6 млрд руб. (+33,7% г/г), EBITDA - 40,2 млрд руб. (+40,5% г/г), рентабельность по EBITDA - 7,4% (+2,1 п.п. г/г), чистая прибыль - 15,2 млрд руб. (+36,4%);

- Сопоставимые продажи выросли на 9,9% г/г на фоне роста среднего чека на 10,7% при незначительном сокращении трафика на 0,7%;

- Ритейлер открыл 762 новых магазина, по состоянию на конец 2021 г. общее количество магазинов составляло 26 077, общая торговая площадь - 8 997 тыс. кв. м;

- Генеральный Директор «Магнита» сообщил, что компания рассматривает возможность проведения обратного выкупа акций, поскольку текущие котировки не отражают фундаментальную стоимость бизнеса, при этом запуск программы не должен привести к сокращению дивидендных выплат;

- В 2022 г. ритейлер планирует увеличить оборот онлайн продаж как минимум вдвое. За 2021 г. GMV составил 11,2 млрд руб.;

- Опубликованный отчёт и озвученные планы позитивны для котировок акций. Мы подтверждаем целевую цену «Магнита» на уровне 6500 руб. за акцию, потенциал роста составляет 25,7%.

Цена открытия

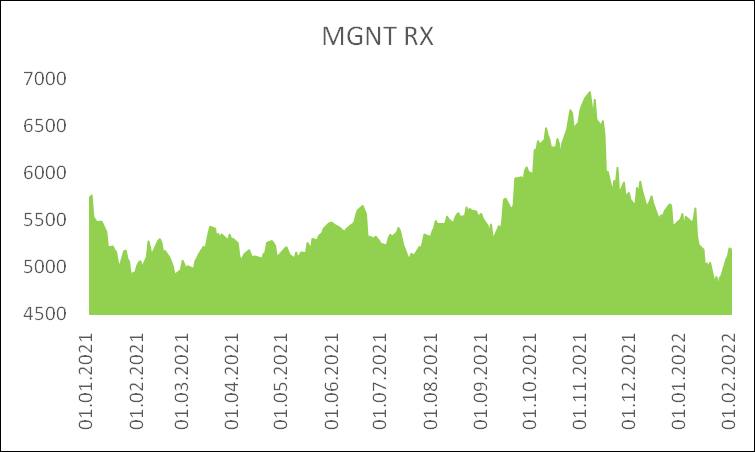

04 февраля 2022

5 306,5 RUB

-11,04%

Цена закрытия

06 февраля 2023

4 720,5 RUB

Инвесторы говорят

Отзывы наших пользователей