Взять Магнит и собирать с его помощью прибыль (#2)

Драйверы

Обновление от 01.12.2023:

Результаты Магнита по итогам 9 месяцев не впечатляют, чему виной высокая база прошлого года и давление на рентабельность со стороны затрат. При этом компания сохраняет устойчивые позиции на рынке и планомерно развивается. Мы ожидаем, что ритейлер продолжит масштабировать бизнес и улучшать свои финансовые показатели в ближайшие годы. Благодаря растущей EBITDA и относительно небольшим капитальным затратам Магнит генерирует высокие денежные потоки. При отсутствии серьезных трат это позволяло снижать долг и накапливать средства на балансе, которые теперь могут быть использованы для будущих выплат акционерам. Совет директоров ритейлера уже рекомендовал заплатить владельцам бумаг 412,1 руб. на акцию в начале 2024 г. Мы полагаем, что в следующем году дивидендная доходность группы может превысить 12% к текущей цене. Реализация двух раундов обратных выкупов акций у иностранных инвесторов, на наш взгляд, улучшила инвестиционный кейс компании и дала надежду на скорое разрешение ситуации с понижением уровня листинга. В силу действия ряда нормативных актов группа в ближайшее время не сможет что-либо сделать с выкупленными акциями и они, вероятно, останутся на балансе дочерней компании. Наша рекомендация для акций Магнита остается «Покупать», а целевая цена повышена до 8 249 руб. за бумагу.

Обновление от 30.08.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Ритейлер Магнит вчера представил свои финансовые и операционные результаты за 3К 2023 г. Компания заранее на раскрывала дату публикации результатов, и будут ли они публиковаться вообще, так что прогнозы не были подготовлены. Мы в целом считаем результаты нейтральными, но отмечаем ряд негативных моментов. Темпы роста продаж замедлились в сравнении с предыдущими периодами, а сопоставимый трафик снизился. Рентабельность EBITDA по итогам периода была на уровне 6,7%, и с учетом этого годовой показатель также, скорее всего, будет ниже 7%. При этом компания все еще имеет устойчивую финансовую позицию с низкой долговой нагрузкой, существенными запасами денежных средств на балансе и высокими денежными потоками.

Наша рекомендация для акций Магнита - «Покупать» с целевой ценой 7 163 руб. за бумагу.

Обновление от 30.08.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Ритейлер Магнит представил свои финансовые результаты за 2К 2023 г., которые мы оцениваем как нейтральные. Темпы роста продаж замедлились относительно начала года, что связано с более высокой базой сравнения и низкой инфляцией. Выручка Дикси упала на фоне прошедшей оптимизации портфеля магазинов, а Магнит в целом открыл заметно меньше торговых точек по сравнению с январем-мартом. Июнь стал наиболее слабым месяцем с точки зрения роста продаж в течение периода и, как сообщили в компании, за июль-августа темпы роста были ниже среднего показателя 2К. Это связано с эффектом высокой базы и падением трафика, в то время как средний чек оставался относительно стабилен. Рентабельность EBITDA во 2К составила 7,4%, что существенно выше показателя 1К и несколько опережает результат за сопоставимый период прошлого года. Маржа по итогам полугодия пока еще на 0,4 п.п. ниже, чем в 1П 2022 г., что компания в том числе связывает с агрессивным промо и конкуренцией.

Наша текущая рекомендация для акций Магнита - «Покупать» с целевой ценой 7 163 руб. за бумагу.

Исходная идея:

В пятницу после завершения основной торговой сессии Магнит раскрыл свои финансовые результаты за 2022 г. и 1К 2023 г. Последний раз до этого компания отчитывалась по итогам первой половины 2022 г. и затем перестала публиковать материалы. Результаты Магнита за 2022 г. мы считаем в целом позитивными. Рост продаж заметно превысил наши прогнозы, но рентабельность была под давлением и EBITDA оказалась несколько ниже ожидаемого. В 1К 2023 г. выручка и сопоставимые продажи уверенно росли несмотря на высокую базу сравнения в марте, а рентабельность продолжала оставаться на низком уровне в силу высокой промо-активности. В апреле и мае компания отмечает замедление темпов роста продаж относительно среднего уровня 1К в силу снижения продовольственной инфляции и высокой базы сравнения. В первые месяцы 2К давление на рентабельность со стороны промо продолжилось. Помимо отчетности, компания также выпустила пресс-релиз, в котором объявила о выкупе акций в объеме до 10% от общего количества по цене 2 215 руб. за бумагу. Данный выкуп, судя по всему, рассчитан в основном на нерезидентов и призван сократить их долю в общей структуре владения. На наш взгляд, выкуп в перспективе должен позволить компании устранить нарушения, выявленные Мосбиржей, вернуть первый уровень листинга и сохранить место в индексе. Наша текущая рекомендация по акциям Магнита - «Покупать» с целевой ценой 7 163 руб. за бумагу.

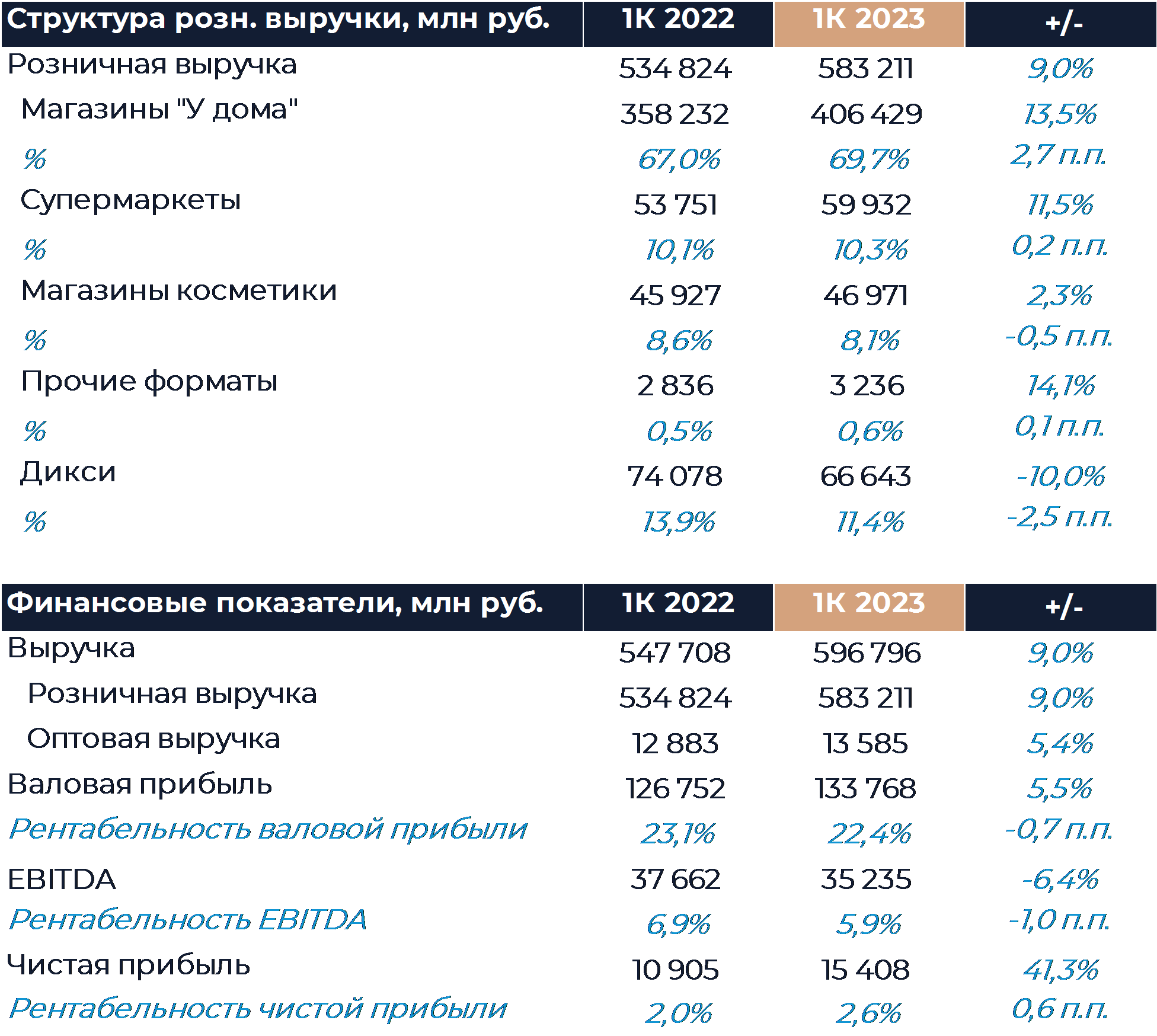

Выручка Магнита по итогам 1К увеличилась на 9% г/г. Основной рост был обеспечен в первые месяцы квартала, а в марте из-за высокой базы сравнения показатель был на очень низком уровне в 0,8% г/г. Компания сообщила, что в апреле и мае давление на результаты продолжилось, чему дополнительно способствовало замедление темпов инфляции. Магнит открыл по итогам периода более 500 магазинов net во всех форматах, но рост торговой площади замедлился и составил всего 4,2% г/г. Больший вклад в рост выручки внесла динамика сопоставимых продаж, которые выросли на 6,1%. Наблюдалось замедление темпов роста сопоставимых продаж относительно предыдущего квартала, что также связано с эффектом высокой базы. Трафик и средний чек остались в плюсе, но в основном рост LFL обеспечен динамикой последнего. Среди форматов наиболее сильно эффект базы повлиял на магазины косметики. На фоне оптимизации и перевода магазинов под бренд Магнита, снизились продажи Дикси.

Рентабельность валовой прибыли упала на 0,7 п.п. г/г, что в компании связывают с высокой долей промо на фоне действий конкурентов, а также ростом потерь, частично компенсированных сокращением логистических расходов. SG&A в процентах от выручки почти не изменились г/г. Рентабельность EBITDA сократилась почти на 1 п.п. г/г и составила всего 5,9% в основном на фоне динамики валовой маржи. Такой уровень маржи у ритейлера последний раз наблюдался в 2019 г. Финансовые расходы остались почти на том же уровне, что и год назад. Долговая нагрузка остается низкой и коэффициент чистый долг к EBITDA по стандарту МСФО 17 составил всего 0,7х. Компания получила прибыль от изменения валютных курсов, вместо убытка, который наблюдался в 1К 2022 г., что позволило даже увеличить рентабельность чистой прибыли.

По итогам прошлого года Магнит увеличил выручку на 26,7%, в то время как мы закладывали рост на уровне 22% г/г. Такой результат получен благодаря более высоким, чем мы ожидали, темпам открытий и лучшей динамике LFL. Валовая маржа была почти на 1 п.п. ниже, чем мы прогнозировали, что в основном связано с высокой долей промо во второй половине года (особенно в 4К). Динамика валовой маржи соответствующим образом отразилась на рентабельности EBITDA, которая также оказалась ниже прогноза. Более высокая выручка не компенсировала меньшую рентабельность и EBITDA была примерно на 3 млрд руб. ниже, чем мы ожидали. Капитальные затраты незначительно превысили прогноз по итогам года.

Помимо долгожданного релиза отчетности, Магнит также представил пресс-релиз, в котором сообщил о предложении его дочернего общества акционерам компании по выкупу у них акций. Дочернее общество Магнит Альянс планирует выкупить до 10,2 млн акций, что составляет до 10% всех выпущенных бумаг. Цена приобретения была установлена на уровне 2 215 руб. за акцию, что по всей видимости подразумевает наличие обязательного дисконта для иностранных владельцев. По такой цене и при максимальном количестве заявок объем выкупа составит 22,5 млрд руб., что компания вполне может себе позволить. Выкуп нацелен прежде всего на иностранных акционеров и даст возможность компании снизить их число в общей структуре владения. Ранее Магнит не смог собрать кворум во время проведения общего собрания акционеров и у компании не получилось избрать новый совет директоров. Отсутствие действующего совета директоров является нарушением и, судя по всему, из-за этого Мосбиржа приняла решение о снижении уровня листинга акций Магнита. Компания также попала в лист ожидания на исключение из индекса Мосбиржи в ходе последнего квартального пересмотра. Вероятно, выкуп призван изменить ситуацию к лучшему и в перспективе даст компании возможность избрать новый совет директоров.