Магнит больше не молчит

Драйверы

Обновление от 05.09.2023: целевая цена ПОВЫШЕНА

Магнит: стоимость акций все еще не учитывает байбэк

Сейчас мультипликатор P/E у акций ритейлера находится на уровне 10,6x, тогда как среднее историческое значение этого показателя за последние пять лет составляет 13,6х. На наш взгляд, текущая рыночная оценка вполне справедлива для акций Магнита, учитывая фундаментальные показатели. Однако она все еще не учитывает рост прибыли на акцию, который произойдет за счет выкупа бумаг у нерезидентов.

Что с фундаментальными показателями?

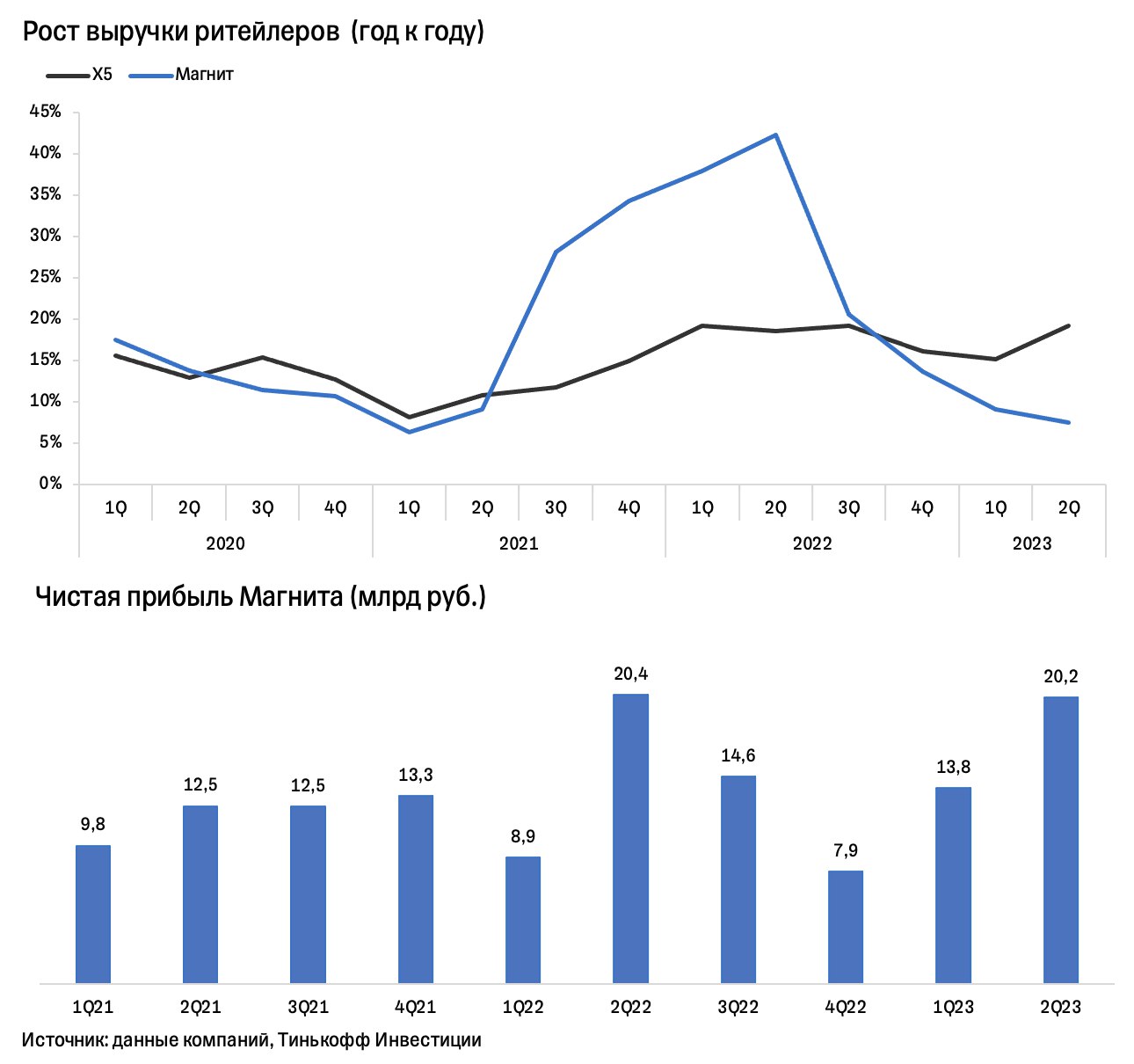

За первое полугодие выручка компании выросла на 7,5% г/г. Такая динамика оказалась слабее, чем показал главный конкурент — X5 Retail Group. Но тут стоит обратить внимание, что во втором квартале прошлого года Магнит сформировал более высокую базу для сопоставления.

EBITDA во втором квартале выросла на 7,5% г/г — это более мощный рост, чем у X5 (у него всего +1,2% г/г). При этом маржинальность по EBITDA у Магнита сохранилась на среднем уровне 11,4%.

Долговая нагрузка осталась на умеренном уровне (чистый долг/EBITDA составил 2,2x на конец июня). Такой комфортный уровень долга вкупе с 299 млрд рублей на счетах позволяют Магниту осуществить обратный выкуп акций. Также есть вероятность, что компания возобновит выплаты дивидендов.

Прибыль за второй квартал скорректировалась на 1,1% г/г (у X5 она уменьшилась на 1,7% г/г). По большей части это связано с эффектом высокой базы прошлого года. Давление на прибыль оказал рост производственных, административных и процентных расходов.

Как на цену акций должен повлиять байбэк?

В июне Магнит объявил об обратном выкупе 10,2 млн акций, а позднее увеличил размер тендерного предложения до 30,37 млн акций — это 29,8% от всех акций в обращении. В конце июля стали известны результаты оферты: число акций, которые нерезиденты предъявили к выкупу, достигло 21,9 млн. Выкуп акций обойдется компании в 48,5 млрд рублей. Данный байбэк еще не был отражен в последней отчетности компании (за первое полугодие 2023-го).

После выкупа количество акций в обращении снизится с 98,7 млн до 76,8 млн бумаг. Тогда цену акции при завершении обратного выкупа можно рассчитать следующим образом:

Цена акции=(рыночная капитализация - объем выкупа)/оставшееся число акций в обращении.

Исходя из предположения, что текущий уровень цен (около 6 050 руб./акцию) является довольно справедливым без учета байбэка, то справедливая цена с учетом байбэка находится на уровне 7 150 руб./акцию. При такой цене мультипликатор P/E будет на уровне 9,3x после завершения байбэка. Эта рыночная оценка не выглядит завышенной относительно исторического уровня. Кроме того, компания не исключает возможности проведения повторного тендерного предложения для акционеров, которые не успели поучаствовать в оферте.

Мы сохраняем идею на покупку акций Магнита и повышаем наш таргет для них до 7 150 руб./акцию. Потенциал роста с текущих уровней на горизонте года — 19%.

Обновление от 28.07.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Магнит притягивает расписки. Крупный российский ритейлер раскрыл долю обратного выкупа

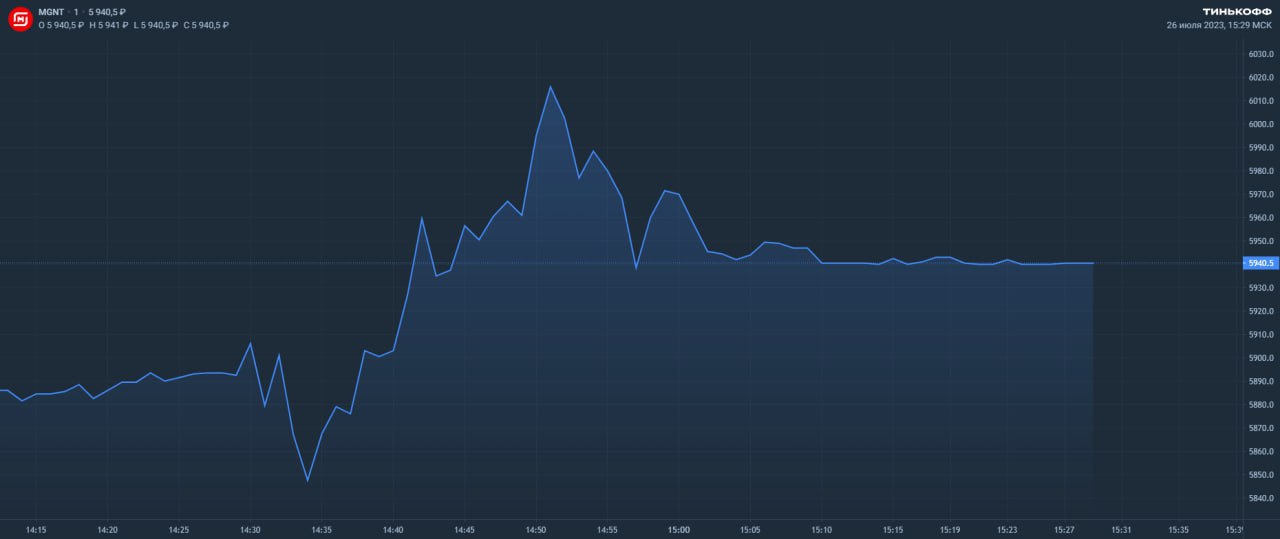

Слухи о байбеке Магнитом заблокированных расписок со счетов зарубежных держателей ходили уже давно. Сегодня компания сообщила детали: по плану объем сделок составит 21 905 943,8 бумаг, что равно 21,5% от всех акций в обращении.

Ожидаемо бумаги MGNT после новости начали расти, преодолев в моменте рубеж в 6 000 рублей (+ 1,7% с цены закрытия предыдущего дня). После отыгрыша новости акции охладили взлет и сейчас находятся в боковике. Цена за одну бумагу к 15:29 мск — 5 940,5 рубля за акцию.

Аналитики Тинькофф Инвестиции сохраняют позитивный взгляд на бумаги компании, с таргетом цены в 6 200 рублей за акцию.

Исходная идея:

Магнит объявил тендерное предложение о выкупе акций для нерезидентов и вместе с этим поделился результатами за 2022 год и первый квартал 2023-го. Судя по всему, именно эта сделка, на которую компании пришлось получать разрешение от правительственной комиссии, и была причиной долгого молчания Магнита. Напомним, что компания долго не делилась корпоративной информацией, из-за чего ее бумаги переместили из первого котировального списка Мосбиржи в третий.

Теперь наконец понятно, что молчание было вынужденным и в дальнейшем компания намерена вернуться к соблюдению прозрачности. Магнит в тексте тендерного предложения прямо заявил, что по завершению сделки планирует сохранить листинг на Мосбирже и остаться публичной компанией. Велики шансы, что в будущем компания сможет вернуться в первый эшелон.

В чем суть тендерного предложения

Магнит объявил, что выкупит у нерезидентов до 10% акций с дисконтом к рынку 50%. То есть компания готова выкупить 10 млн акций по цене 2 215 рублей/акцию. Купив свои бумаги ниже рынка, Магнит может получить прибыль от такой сделки в размере около 24 млрд рублей (или 272 руб./акцию после выкупа).

Что показал отчет

Результаты первого квартала 2023-го оказались сильными.

- Средний чек вырос на 4,4% г/г — это выше, чем у других отчитавшихся ритейлеров.

- Общая выручка компании выросла на 9% г/г. Однако выручка сети Дикси снизилась на 10% преимущественно из-за сокращения трафика.

- Маржинальность по EBITDA осталась на высоком уровне и составила 10,1%.

Ну и что

В совокупности эти новости означают, что из акций Магнита уйдет напряжение, связанное с неизвестностью происходящего. Это, скорее всего, приведет к ралли бумаг на торгах в понедельник. Напомним, что мы сохраняли идею на покупку акций Магнита открытой и не снижали наш таргет. По-прежнему держим его на уровне 6200 руб./акцию и считаем, что он отражает справедливую оценку компании. Потенциал роста с текущих уровней — 30%.

Магнит — один из наших фаворитов в этом году. О других рассказываем в нашей стратегии-2023.