Магнит: Нужен людям во все времена (#2)

Драйверы

«Магнит» был основан в1994 г. в Краснодаре и с тех пор превратился в одного из лидеров рынка продуктового ритейла в РФ. На сегодняшней день компания является второй по обороту и первой поколичеству магазинов розничной сетью в стране.

Бизнес продуктового ритейла демонстрирует высокую устойчивость к различным кризисным явлениям в экономике из-за низкой эластичности спроса на товары повседневного пользования. По той же самой причине розничные сети способны довольно эффективно перекладывать инфляционные издержки на плечи рядовых потребителей.

Российский рынок продуктовой розницы по-прежнему остаётся в высокой степени сегментированным (доля ТОП-5 игроков не превышает 50%). Для крупных игроков, таких как «Магнит», это создает возможность добиться ещё более высоких темпов роста за счёт M&A сделок.

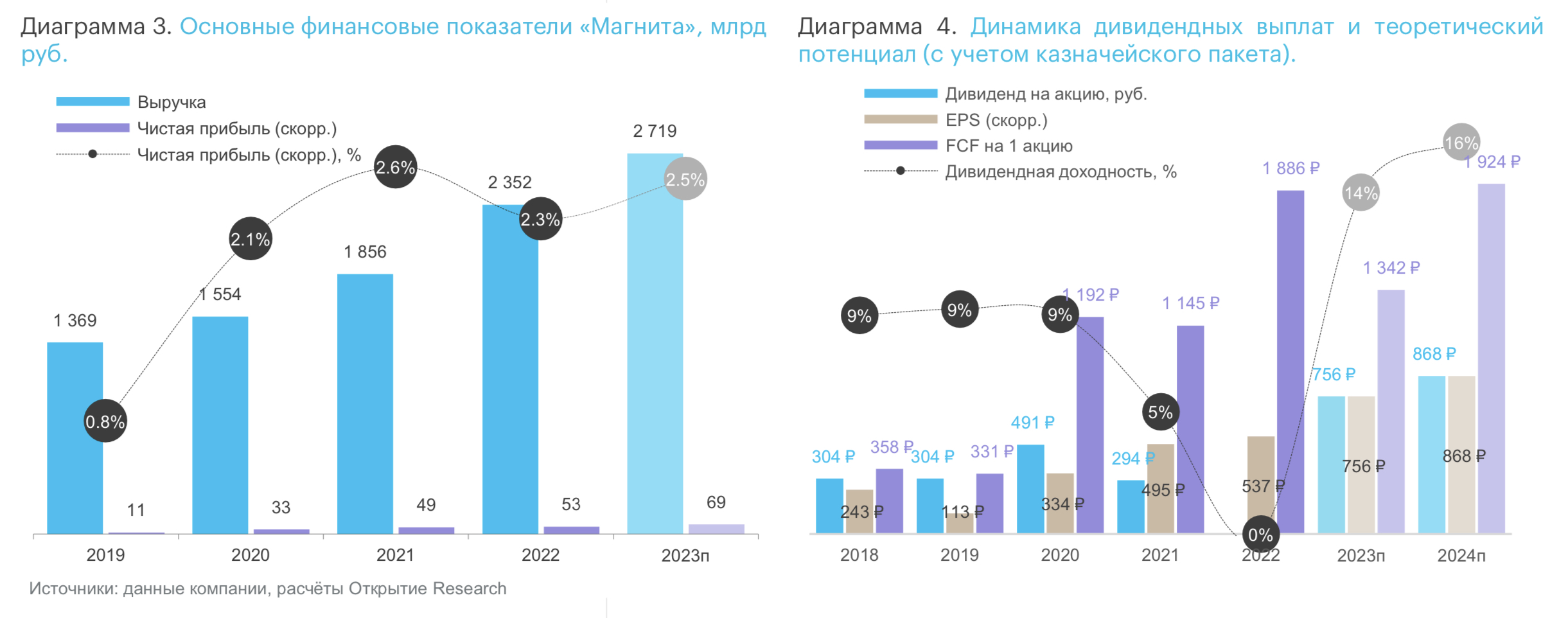

Выкуп у нерезидентов 21,5% от всех выпущенных акций позволит «Магниту» получить кворум для проведения ОСА, что, на наш взгляд, сегодня является последним препятствием для возобновления дивидендных выплат. При этом дивиденды, распределенные на квазиказначейские акции, остаются в периметре компании, а поэтому совокупный объем выплат может существенно вырасти.

В то же время возможный новый выкуп (в рамках утвержденного лимита в 29,8% от УК) с потенциальным погашение приобретенных бумаг в перспективе может создать мощный драйвер для позитивной переоценки бумаг «Магнита».

По результатам пересмотра нашей оценки акционерного капитала «Магнита» через мультипликатор EV/EBITDA с учётом данных по выкупу (но без возможного гашения акций), мы повышаем целевую цену одной акции компании до уровня 7500 руб. Это подразумевает потенциал роста к текущим котировкам на уровне 32,7%, а потому мы сохраняем по бумагам рекомендацию «ПОКУПАТЬ».

Инвестиционные тезисы

- Потенциал роста бизнеса в защитном секторе экономики.

Бизнес продуктового ритейла в целом и «Магнита» в частности исторически демонстрирует высокую устойчивость к различным кризисным явлениям в экономике. Это связано, в первую очередь, с низкой эластичностью спроса на товары повседневного пользования. По той же самой причине розничные ритейлеры способны довольно эффективно перекладывать инфляционные издержки на плечи рядовых потребителей, что особенно ярко может проявиться во второй половине 2023 г – начале 2024 г. В то же время, несмотря на активные процессы консолидации, наблюдавшиеся на российском рынке продуктовой розницы в последние годы, он по-прежнему остаётся в высокой степени сегментированным (доля ТОП-5 игроков не превышает 50%). Для крупных игроков, таких как «Магнит», это создает возможность добиться ещё более высоких темпов роста за счёт M&A сделок. Как следствие, в среднесрочной перспективе (на горизонте 5 лет) «Магнит» вполне способен увеличивать продажи темпами 10–15% (номинальный рост + M&A и органический прирост магазинов) при сохранении текущей маржинальности.

- Значительный дивидендный потенциал.

Несмотря на отсутствие чёткой дивидендной политики, «Магнит» стабильно платил акционерам дивиденды (см. диаграмму 4), и лишь в прошлом году взял паузу. Причин, по сути, было две. Во-первых, мажоритарный акционер (Marathon Group) владел своей долей через оффшорные структуры, а потому не мог бы получить выплаты в условиях сегодняшних ограничений (данная проблема уже решена). Во- вторых, наличие значительного числа миноритариев-нерезидентов не позволяло собрать кворум для проведения ОСА, утверждающего в том числе и дивидендные выплаты. Как только второе препятствие будет устранено (а это произойдет в самое ближайшее время), компания без проблем может восстановить выплаты акционерам. А при текущем скромном леверидже ритейлер может спокойно направлять на дивиденды более 50% свободного денежного потока (FCF).

- Увеличение казначейского пакета и потенциальная возможность его гашения.

В июне «Магнит» выставил оферту на выкуп своих бумаг у нерезидентов по 2215 руб. за штуку. По результатам тендерного предложения к выкупу было предъявлено 21,9 млн акций, что составляет около 21,5% от всех выпущенных акций. Компания намерена приобрести все предъявленные к выкупу бумаги, на что потребуется порядка 48,5 млрд руб. С учетом денежной позиции в размере 315 млрд руб. на 31.12.2022 г. и способности генерировать устойчивый FCF, значительного влияния на леверидж сделка не окажет. А вот дополнительную стоимость текущим акционерам, безусловно, создаст. Вдобавок компания не исключает, что может провести второй раунд выкупа до конца года на тех же условиях (видимо, чтобы увеличить пакет до объявленных ранее 29,8%). Очевидно, что потенциальное погашение выкупленных акций в будущем может создать мощный драйвер для позитивной переоценки бумаг «Магнита». К тому же дивиденды, распределенные на квазиказначейские акции, остаются в периметре компании, а поэтому объем дивидендных выплат держателям прилично вырастет даже без возможного гашения.

Оценка стоимости акций

Для оценки стоимости «Магнит» ориентируемся на нормализованный средний исторический мультипликатор EV/EBITDA = 5,0x (см расчеты в таблице ниже). При этом мы прогнозируем форвардное значение EBITDA за 2023 г. (по МСФО 16) на уровне 273 млрд руб., а также корректируем текущий чистый долг (в т.ч. обязательства по аренде) на сумму выкупа акций у нерезидентов. В тоже время возможное гашение квазиказначеского пакета в расчет пока не берем.

В рамках указанных параметров справедливая стоимость одной акции «Магнит» получается равной 7500 рублей, что подразумевает потенциал роста в размере 32,7% к текущим котировкам и соответствует рекомендации ПОКУПАТЬ.

Риски

- Усугубление геополитических рисков и затягивание сроков проведения СВО в перспективе может оказать негативное воздействие на российский фондовый рынок в целом и акции «Магнита» в частности.

- Снижение платёжеспособного спроса на фоне затяжной рецессии и следующими за ней ростом безработицы и сокращением реальных доходов граждан в условиях высокой конкуренции может негативно сказаться на темпах роста розничных сетей.