Магнит. Пока низкие цены

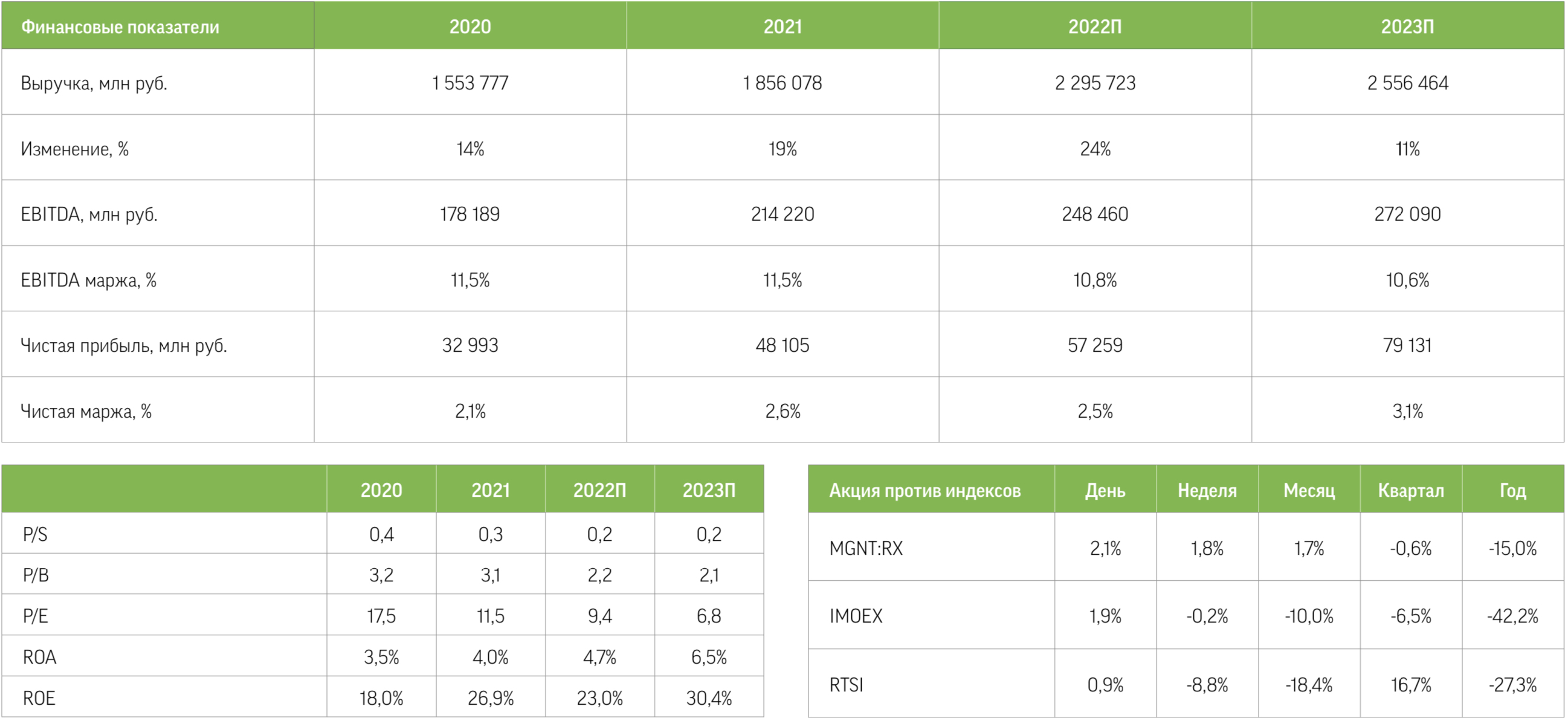

Акции Магнита с июня остаются в узком коридоре 4250–4500 руб. С ноября прошлого года капитализация ретейлера упала на треть и сейчас составляет 465 млрд руб. ($8,05 млрд). Как и другие акции сектора продовольственной розницы, они торгуются ниже уровней начала года. Торговая активность в бумагах ослабла: средние дневные обороты в два-три раза ниже, чем в прошлом году.

Операционные результаты за первый квартал. Общая выручка Магнита поднялась на 37,5% г/г, до 579 млрд руб. Без учета поглощенной ретейлером сети Дикси рост его продаж составил 18,5%. При этом 67% выручки пришлось на сегмент магазинов малого формата под собственным брендом. Доля аналогичных торговых точек Дикси в совокупной розничной выручке составила 13%. Сопоставимые продажи увеличились на 12%. Основной вклад в их динамику обеспечило увеличение среднего чека на 11,1%. Число магазинов с начала года выросло на 528 (657 gross, в том числе 459 «у дома») и достигло 26,6 тыс. Общая торговая площадь, включающая магазины Дикси, расширилась на 238 тыс. кв. м, до 9,2 млн кв. м.

Неаудированные финансовые показатели за первый квартал. Валовая прибыль Магнита выросла на 37,7% г/г и достигла 126,8 млрд руб. Валовая рентабельность оказалась равна 23,1%. Скорректированная EBITDA составила 37,7 млн, что соответствует рентабельности 6,9%. Снижение показателей рентабельности обусловлено консолидацией менее маржинального бизнеса Дикси. Чистая прибыль торговой сети составила 10,9 млрд руб., чистая маржа — 2%.

Продолжение развития в сегменте интернет-коммерции. Число ежедневных онлайн-заказов у Магнита в конце марта превысило 100 тыс. Средний чек с НДС составил 1116 руб. Товарооборот (GMV) с НДС увеличился в десять раз по сравнению с прошлогодним показателем и достиг 9,2 млрд руб. Сервисы e-commerce охватывают более 7,3 тыс. магазинов в 410 населенных пунктов 66 регионов России.

Перспективное направление — дискаунтеры. В конце первого квартала в сети Магнит было 274 магазина этого формата против 33 годом ранее. По нашим расчетам, доля дискаунтеров в розничных продажах в 2026 году достигнет 3%, причем мы видим вероятность повышения этого прогноза. В условиях высокой инфляции дискаунтеры становятся все более востребованными у покупателей.

Драйверами роста способны стать операционный отчет за второй квартал и публикация результатов по МСФО за полугодие. Компания опубликовала результаты за второй квартал. Выручка ретейлера немного превысила наш прогноз на уровне 574 млрд руб., достигнув 579 млрд. Из этого объема 397 млрд руб. пришлось на магазины «у дома». Средний чек увеличился на 16% г/г в соответствии с темпами инфляции. Трафик сокращался во всех сегментах, его снижение в супермаркетах на 4,4% г/г объясняется эффектом высокой базы. За квартал сеть пополнилась лишь 126 новыми точками против 444 за тот же период 2021-го. Торговая площадь с начала года увеличилась всего на 2,9%. Компании потребительского сектора демонстрируют сильные операционные результаты за второй квартал, и это позитивно отражается на динамике их котировок. Ожидаем, что акции Магнита возобновят рост в преддверии публикации финансовой отчетности.