Магнит - покупаем, пока все продают

Комментарий к закрытию идеи от 02.07.18:

Financemarker продолжают долгосрочно верить в Магнит. Но идея в том виде, каком была - не сработала. В цене закрытия идеи учтен полученный дивиденд 135.5.

Инвестидея:

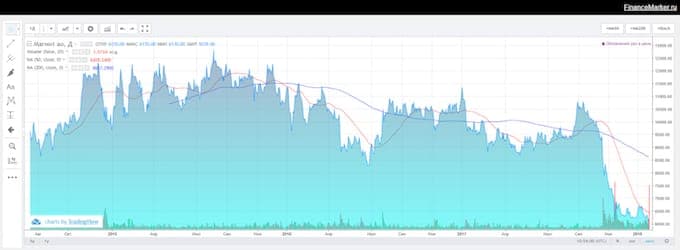

Магнит - компания, которая по мультипликаторам стоила намного дороже всех своих конкурентов, как отечественных (Лента, Х5), так и зарубежных (тот же Уолмарт) в конце прошлого года начала активно терять в цене. На фоне снижающихся темпов роста, выхода топ-менеджмента из акций и снижения чистой прибыли в отчете за 1 полугодие 2017 года, рынок решил провести переоценку данной компании. Это был справедливый шаг, однако ситуация сейчас приобрела лавинообразный характер. Вот как выглядит график сейчас.

26 января, компания также выпустила неаудированные данные за весь 2017 год, которые также не впечатлили инвесторов. Чистая прибыль упала на 34.7% по сравнению с 2016 годом. Видимо эти данные подлили масла в огонь, что привело к масштабной распродаже акции. Менее чем за полгода акции компании упали почти вдвое.

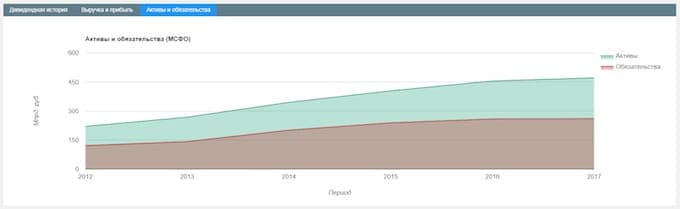

Но Магнит по итогам года показал прибыль в размере более чем 35 млрд. рублей. Также выросла выручка. Активы компании также растут на протяжении уже долгого времени.

Таким образом текущую цену мы считаем низкой - это другая крайность, к которой привели лавинообразные продажи, вызванные в том числе маржин колами. При текущей цене мультипликаторы Магнита уже лучше, чем у той же Ленты и Уолмарта. Таким образом, в данном случае мы рекомендуем покупать акции, пока все их продают.