Магнит: рассчитываем на сохранение позитивной тенденции

Факторы инвестиционной привлекательности

Магнит — это второй по доле рынка российский продуктовый ритейлер с долей рынка порядка 29%. Сеть компании включает в себя магазины у дома, магазины-дрогери, супермаркеты, гипермаркеты, дискаунтеры, онлайн-коммерцию, аптеки и другие форматы реализации продаж.

Результаты 2021 г. показали первые результаты экспансии, которую компания проводила несмотря на существенное наращивание долга в период цикла экономических кризисов. Выручка компании в 2021 г. выросла на 19,5%, до 1 856 млрд руб. Количество магазинов увеличилось более чем на 4000, до 26 077 ед., из которых около 2500 точек были приобретены в результате покупки торговой сети Дикси. Вклад Дикси в выручку составил в 2021 г. сумму в 127 млрд руб. В IV кв. общий оборот товаров онлайн-коммерции Магнита вырос в 18,5 раз, до порядка 6 млрд руб., против порядка 17 млрд руб. у X5. В 2021 г. сеть дискаунтеров «Моя цена», еще одного перспективного направления деятельности компании, выросла на 190 магазинов, по сравнению с 15 магазинами годом ранее.

По итогам ПМЭФ 2022 г. компания объявила о партнерстве с компанией ТрансКонтейнер, в рамках соглашения с которой Магнит получит бесперебойную линию поставок непродовольственных товаров из Китая и Юго-Восточной Азии. Это новая альтернативная ниша для бизнеса Магнита, компания уже формирует сеть продаж непродовольственных товаров в Узбекистане.

Период ускорения инфляции традиционно благоприятен с точки зрения статистики розничных компаний. Магнит по итогам схожего по темпам инфляции цикла 2014 – 2015 гг. продемонстрировал увеличение выручки на 38% при росте валовой маржи до 25% - 28%. Схожие результаты компания демонстрирует и в ходе текущего ускорения ИПЦ. Выручка Магнита и валовая рентабельность в I кв. 2022 г. выросли на 37,7% и составили 547,7 млрд руб. и 126,8 млрд руб.

Ожидаем сохранения повышенного уровня ценового давления в российской и мировой экономике в течение всего прогнозного периода 2022–2027 гг. Для преодоления инфляционных и кредитных рисков необходимо преодоление накопленной ведущими странами долговой проблемы. При этом, сложившиеся на рынке риски дефицитов на товарном сегменте препятствуют формированию устойчивой дефляции. В этой ситуации, полагаем, что ритейлеры будут стабильно «перерастать» долговую нагрузку и наращивать рыночную долю за счет сравнительно активного увеличения доходов.

Основные предположения в прогнозе

В рамках базового сценария, ожидаем, что, после снижения на 5% в 2022 г., прирост ВВП РФ в 2023–2027 гг. составит 1%-3% г./г. соответственно. Данные оценки, в целом, как представляется, соответствуют долгосрочным прогнозам, опубликованным в последние месяцы структурами правительства РФ и Банком России.

Долгосрочный среднегодовой прогноз инфляции, построенный в основном на основе оценок, отражающих уровень монетизации экономики РФ, составляет порядка 7%-9% г./г. в среднем.

Полагаем возможным постепенное восстановление в 2023–2027 гг. динамики средних объемов кредитования банковского сектора с целевым диапазоном в 9%-18% г./г., что соответствует средним значениям данного показателя в 2013–2021 гг.

Основой для данных, благоприятных, в целом, для отрасли ритейла, прогнозов служат последние макроэкономические оценки российских властей, оценки руководства ведущих компаний финансового сектора, а также сохранение относительной стабильности российской экономики и позитивная динамика ключевых для РФ мировых рынков, сформированная к середине 2022 г.

Операционные показатели и прогнозы

Компания открыла по итогам I кв. 2022 г. в сумме 657 магазинов. Из них 459 магазинов у дома Магнит и 8 магазинов у дома Дикси, а также 190 дрогери. С учетом закрытий торговых точек, нетто-прирост за период составил 528 магазинов. Общее количество магазинов сети по состоянию на 31 марта 2022 г. составило 26 605. Торговая площадь Компании увеличилась на 238 тыс. кв. м. и составила 9 235 тыс. кв. м., что означает рост на 21,4% г./г.

Среднегодовой прогноз прироста торговой площади компании в 2022–2027 гг. оцениваем в 9% против порядка 30% в 2007–2012 гг. и 16% в 2013–2021 гг. Причина в высокой конкуренции в отрасли, эффекте роста базы расчетов на фоне сравнительно медленных ожидаемых прогнозных темпов роста ВВП и реальных доходов населения. Полагаем данный прогноз базово консервативным.

Финансовые показатели и прогнозы

Общая выручка компании в I кв. 2022 г. выросла на 37,7% г./г., до 547,7 млрд руб. Общая выручка, скорректированная на влияние фактора приобретения Дикси, выросла на 18,5%. Сопоставимые продажи (LFL) увеличились на 12,0% на фоне роста среднего чека на 11,1% и роста трафика на 0,8%.

Показатель EBITDA составил 37,7 млрд руб. Чистая прибыль не изменилась г./г. и составила 10,9 млрд руб. Рентабельность чистой прибыли составила 2,0%. В рамках консервативного прогноза, чистая рентабельность компании в ближайшие несколько кварталов останется вблизи своих исторически минимальных значений, что представляется обусловленным низкими темпами роста реальных доходов потребителей. Эта ситуация будет ограничивать рост доходов отрасли в среднесрочном периоде, что транслируется в повышенные риски для инвестора.

Капитальные затраты в 1 кв. 2022 г. увеличились на 45,2% и составили 12,1 млрд руб. Увеличение было обусловлено ускорением программ развития и редизайна.

В 2022–2027 гг. среднегодовой прирост выручки оцениваем в 18% против 44% в 2005–2012 гг. и 9% в 2013–2021 гг. Под влиянием роста бизнеса, компания, несмотря на реализацию стратегии рыночной экспансии, добилась в 2013–2022 гг. снижения соотношения капитальных инвестиций к выручке приблизительно в два раза по отношению к значению этого показателю в 2005–2012 гг., составлявшему 11%.

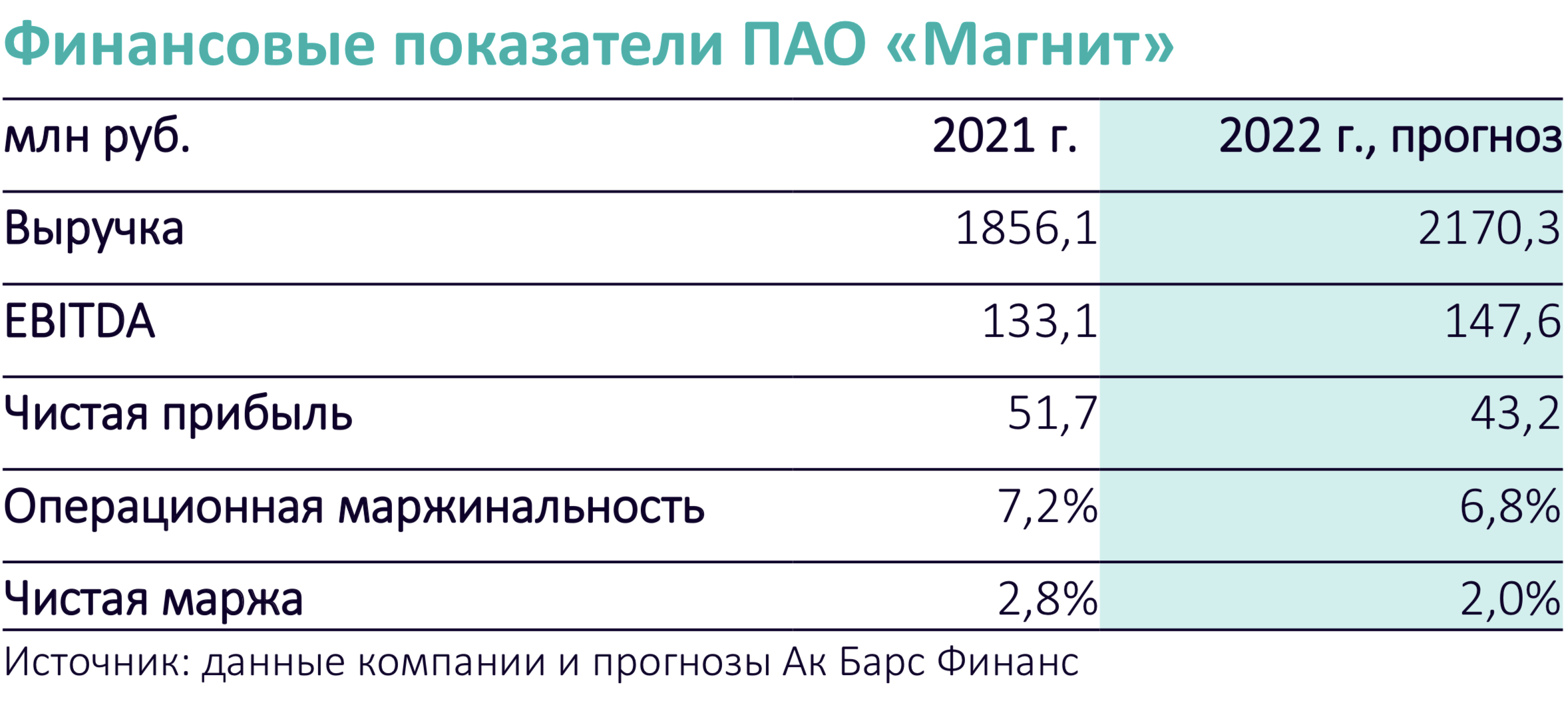

В рамках данных оценок, выручка, EBITDA и чистая прибыль Магнита в 2022 г., согласно нашему базовому прогнозу, составят 2 170 млрд руб., 147,6 млрд руб. и 43,2 млрд руб, соответственно.

По итогам 9 месяцев 2021 г. Магнит выплатил дивиденды в размере 294,37 руб. на акцию. В апреле совет директоров Магнита рекомендовал акционерам не выплачивать дивиденды по итогам 2021 г. и оставить чистую прибыль нераспределенной. Годовое общее собрание акционеров Магнита не состоялось по причине отсутствия кворума для проведения мероприятия. Об этом сообщил 01 июля Интерфакс, со ссылкой на пресс-службу компании. В повестке общего собрания акционеров предприятия указаны вопросы утверждения годового отчета, годовой финансовой отчетности и распределения прибыли Магнита. С учетом благоприятной статистики Магнита, возможным представляется распределение прибыли компании акционерам позже.

По итогам 2022 г., в рамках консервативного прогноза, ожидаем выплаты Магнитом дивидендов в размере 146 руб. на обыкновенную акцию.

В рамках представленных средне- и долгосрочных оценок, для обыкновенных акций Магнита наш расчетный целевой уровень стоимости обыкновенной акции компании на конец первого полугодия 2023 г. составляет 5861,31 руб. за бумагу, что предполагает 36%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает 20%-ный дисконт на нерыночные риски.