Магнит: шортисты размагнитились

Драйверы

Обновление от 05.05.2025: целевая цена ПОНИЖЕНА

Во вторник, 29 апреля, Магнит опубликовал финансовые и операционные результаты за 2024 год.

Ключевые результаты

Общая выручка выросла на 19,6% г/г (год к году) и составила 3043,4 млрд руб. Чистая розничная выручка выросла на 20,3% год к году на фоне увеличения торговой площади на 8,8% и роста сопоставимых продаж на 11,2%. Чистая розничная выручка магазинов у дома Магнит увеличилась на 18,1% благодаря росту LFL-продаж в зрелых магазинах и увеличению торговой площади. Рост LFL среднего чека составил 10,2%, а LFL-трафика — 0,8%.

Общий онлайн-оборот товаров с НДС более чем удвоился и составил 100,6 млрд руб.

Рост торговой площади ускорился до 8,8% год к году благодаря органическому развитию торговой сети. В 2024 году было открыто 2349 магазинов, а чистый прирост (открытые с учётом закрытых) составил 2008 магазинов. Общее количество магазинов сети на 31 декабря 2024 года составило 31 483 (+2318 за последние 12 месяцев). Во II полугодии компания увеличила объём открытий, что позволило выйти на новый уровень благодаря улучшению операционных показателей и запуску нового концепта.

Валовая прибыль увеличилась на 18,6% год к году, до 684,4 млрд руб. Валовая рентабельность снизилась на 20 б.п. год к году, до 22,5% в результате увеличения интенсивности промо, роста логистических расходов и потерь, частично компенсированных положительным влиянием структуры форматов.

Показатель EBITDA составил 171,9 млрд руб. Рентабельность по EBITDA составила 5,6% на фоне динамики валовой рентабельности и коммерческих, общехозяйственных и административных расходов, частично компенсированной ростом прочих доходов и расходов.

Чистая прибыль уменьшилась на 24,4% год к году, до 50 млрд руб. Рентабельность чистой прибыли снизилась на 96 б.п. год к году и составила 1,6% на фоне динамики показателя EBITDA, чистых финансовых расходов и прибыли по курсовым разницам.

Чистый долг по состоянию на 31 декабря 2024 года составил 252,8 млрд руб. Соотношение Чистый долг/EBITDA составило 1,5x.

Капитальные затраты за год удвоились и достигли 160,5 млрд руб. Компания связывает рост показателя с существенным обновлением парка грузовых автомобилей, а также ускорением программ развития и редизайна.

Покупка «Азбуки вкуса»

Магнит договорился о приобретении контроля в сети «Азбука вкуса». Сумма сделки может составить около 30–35 млрд руб., рассказали источники РБК, знакомые с переговорами.

В сделку вошло 170 магазинов ретейлера, фабрики-кухни в обеих столицах и распределительные центры. Обе компании от комментариев отказались.

Выручка компании в 2024 году составила 101,2 млрд руб. (+17,3% г/г), чистая прибыль выросла в 4,5 раза, до 3,6 млрд руб.

Комментарий аналитиков Альфа-Инвестиций

Результаты 2024 года в целом соответствуют нашим ожиданиям. Снижение прибыли в первую очередь связано с переоценкой валютных активов, прибыль по ним значительно сократилась. Долговая нагрузка выросла, но остаётся умеренной.

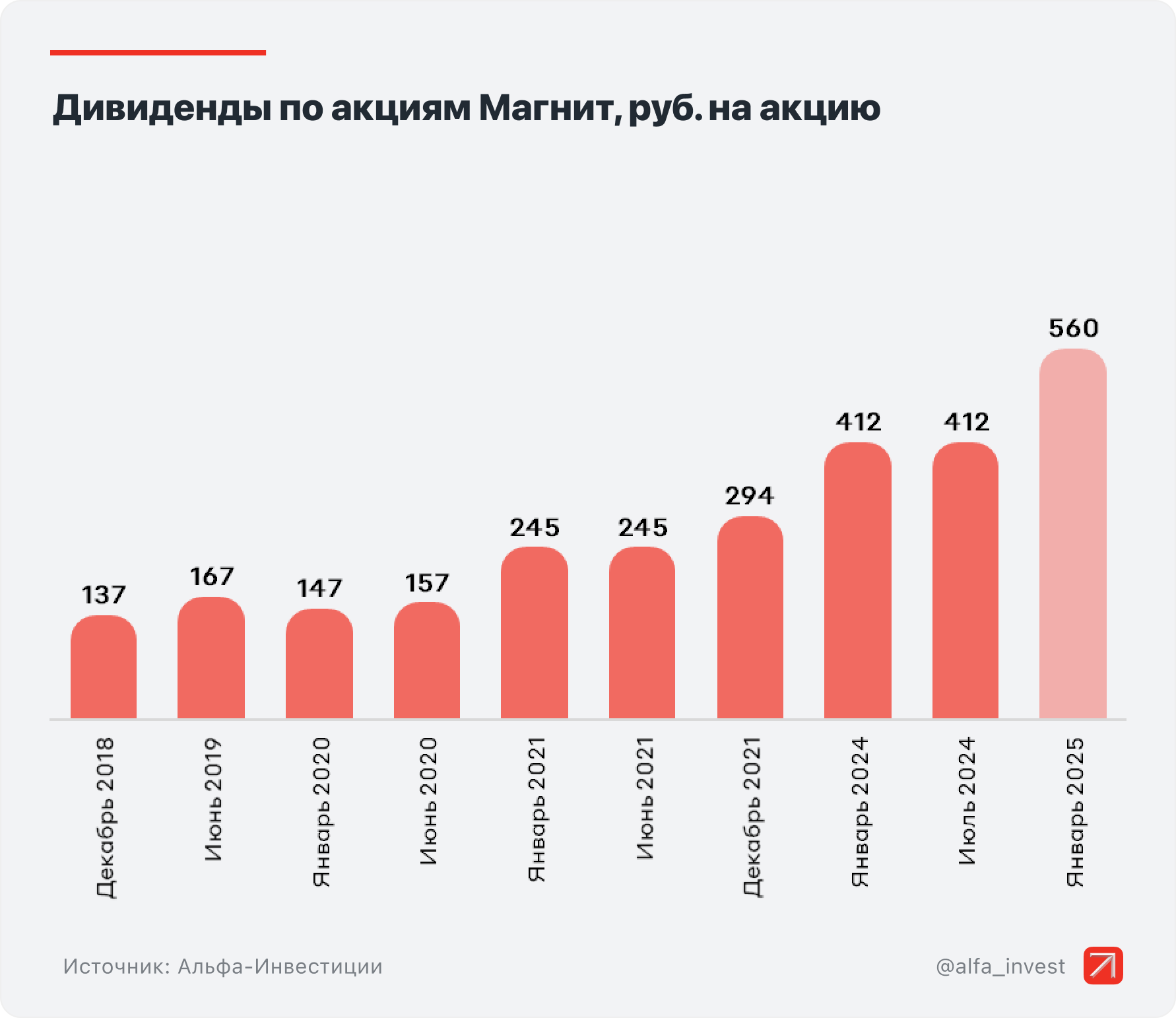

Акции упали на 6,2% на повышенных оборотах. Компания не сообщила о дивидендах, которых так ждали инвесторы, что, вероятно, и стало причиной снижения котировок. В прошлом году совет директоров дал рекомендацию по промежуточным выплатам — 560 руб. Однако в конце декабря собрание акционеров не состоялось, и дивидендов не было.

В ближайшие 1–3 месяца компания может представить рекомендацию о дивидендах. Чётких ориентиров для определения выплат в дивидендной политике не закреплено. По консенсус-прогнозу, дивиденды могут превысить 600 руб. Это могло бы поддержать восстановление акций.

Таргет аналитиков Альфа-Банка на 12 месяцев — 6550 руб.

Обновление от 29.11.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Совет директоров Магнита объявил рекомендацию по дивидендам за 9 месяцев 2024 года.

- Выплата: 560 руб. на акцию.

- Доходность: 12,4%.

- Последний день для покупки акций для получения дивидендов — 8 января 2024 года (с учётом режима торгов Т+1).

- Общий объём выплат составит 57 млрд руб.

- Итоговое решение по дивидендам акционеры примут на внеочередном собрании 26 декабря 2024 года.

Рекомендованный размер дивидендов — рекордный в истории компании. Дивидендная доходность более 12%. На выплату будет направлено 56,3 млрд руб. из нераспределённой прибыли прошлых лет и 815 млн руб. из чистой прибыли по итогам 9 месяцев 2024 года.

Предыдущие две выплаты, по итогам 2022 и 2023 годов, составляли 412 руб. на акцию

Акции Магнита отреагировали на рекомендацию по дивидендам ростом более чем на 6%.

Мы положительно оцениваем среднесрочные перспективы акций Магнита. С середины мая 2024 года они потеряли около половины стоимости и выглядят интересно для инвесторов по текущим котировкам. Объявленный размер дивиденда — дополнительный позитив для бумаг.

Целевой ориентир аналитиков Альфа-Банка на 12 месяцев составляет 9000 руб., это предполагает потенциал роста доходности более 65%.

Исходная идея:

В начале сентября российский рынок начал восстанавливаться после четырёх месяцев падения. Лидером роста среди акций Индекса МосБиржи стали бумаги Магнита, которые прибавили более 33%. Разбираемся, что способствовало такому росту и есть ли потенциал для его продолжения.

Что произошло

Сильный импульс роста стартовал 13 сентября и продолжался три торговые сессии на фоне повышенных объёмов. Максимальные обороты зафиксированы на уровне, которых не было с июня 2023 года. Позднее акции обновили месячный максимум, но активность на рынке уже начала снижаться.

Рост котировок не был связан с новостями компании, что указывает на технический отскок акций на фоне перепроданности. Кроме того, дополнительный импульс мог быть вызван закрытием коротких позиций, накопившихся за последние четыре месяца снижения.

Были ли другие стимулы для роста?

Да, в акциях уже присутствовал позитив, накопившийся за предыдущие месяцы. Инвесторы могли вспомнить о них на фоне отскока, что дополнительно способствовало росту. Рассмотрим эти факторы подробнее.

- Дивиденды. В 2024 году компания возобновила выплату дивидендов, прерванную в 2022 году, однако размер выплат после паузы не оправдал ожиданий инвесторов.

По итогам I полугодия 2024 года компания отчиталась о снижении прибыли и росте капитальных расходов, что является негативным фактором для дивидендов. Тем не менее инвесторы продолжают надеяться на промежуточные выплаты по итогам девяти месяцев или на улучшение финансовых показателей во II полугодии. Прогнозы дивидендов варьируются в диапазоне от 300 до 700 руб. за год.

Пока нет новых отчётов строить предположения проблематично как и рассчитывать на сильный рост выплат.

- Выкуп акций у нерезидентов. Магнит провёл два раунда выкупа акций у нерезидентов, в результате чего стал владельцем 29,7% акций в обращении. Эти казначейские акции могут быть погашены, что приведёт к сокращению общего числа бумаг в обороте и, соответственно, увеличит прибыль на акцию и дивиденды для акционеров.

Погашение акций могло бы оказать позитивное влияние на котировки, однако пока никаких новостей по этому вопросу не было.

Магнит также может вернуть эти акции на рынок, и ключевым фактором в таком случае будут объём и цена размещения. Кроме того, эти бумаги могут быть использованы для сделок по слиянию и поглощению, однако без конкретных целей компании оценить возможные последствия этого шага сложно.

Есть ещё одна вероятность: если крупнейший акционер компании увеличит свою долю до 30% или более, по законодательству он будет обязан сделать оферту на выкуп акций у остальных акционеров. Средняя цена за последние шесть месяцев, по которой мог бы состояться такой выкуп, составляет более 6500 руб., что выше текущей рыночной цены — это позитивный сигнал для инвесторов. Однако если акции продолжат падать, цена оферты также будет снижаться. На данный момент Магнит избегает шагов в этом направлении.

Что будет с акциями

Последние три сессии акции корректируются вниз после сильного роста. С технической стороны снижение может достичь 5300–5200 руб., особенно с продолжением коррекции на рынке акций в целом.

Финансовые результаты пока не дают понимания возможности роста дивидендов по итогам 2024 года — нужно ждать новых отчётов. Положительные ожидания по казначейскому пакету акций пока не выглядят оправданно, Магнит может принять любое решение, и от него во многом будет зависеть траектория движения акций.

Также стоит отметить, что долг компании растёт. Показатель Чистый долг/EBITDA увеличился до 1,4х (1х в конце 2023 года и 0,7х в I полугодие 2023 года). Если его не уменьшать, будут расти процентные расходы, что ещё меньше снижает шансы на рост дивидендов или проведение обратного выкупа акций.

Рост во многом связан с прошедшим снижением и выглядит как технический отскок, усилившийся за счёт слухов вокруг дивидендов и погашения акций.

В краткосрочной перспективе акции Магнита не представляют большого интереса — стоит дождаться завершения коррекции. Однако долгосрочные прогнозы остаются умеренно позитивными: аналитики Альфа-Банка видят потенциал роста до 9000 руб. на горизонте 12 месяцев.