Mail.ru догоняет Яндекс

Обновление от 30.06.21: идея подвтерждена

Некоторое время назад акции компании попали в долгосрочный нисходящий тренд. В апреле-мае котировки падали на протяжении 14 торговых сессий подряд.

Это аномальная ситуация.

Тогда бумага «доехала» до 1500 руб., потом бодренько отскочила к 1700 руб., а сейчас колеблется в некотором «боковике» на уровне 1600-1650 руб. Что дальше?

На наш взгляд, у бумаги есть все шансы продолжить восстановление к 2000 руб.

Каковы фундаментальные триггеры? Во-первых, компания активно развивает онлайн-образование (Skillbox и GeekBrains).

Во-вторых, сохраняет сильные позиции в игровом сегменте.

У Mail.ru хороший прогноз по финансам на 2021 г. Так, согласно Bloomberg, выручка компании год к году может вырасти на 29% до $1,73 млрд, EBITDA – на 76% до $473 млн, а чистая прибыль – составить порядка $220 млн по сравнению с убытком на уровне $260 млн в 2020 г.

Кроме того, есть и спекулятивные факторы. Так, если разногласия Mail.ru и «Сбера» относительно развития эко-систем завершатся, это может стать «волшебным пинком» для котировок.

Обновление

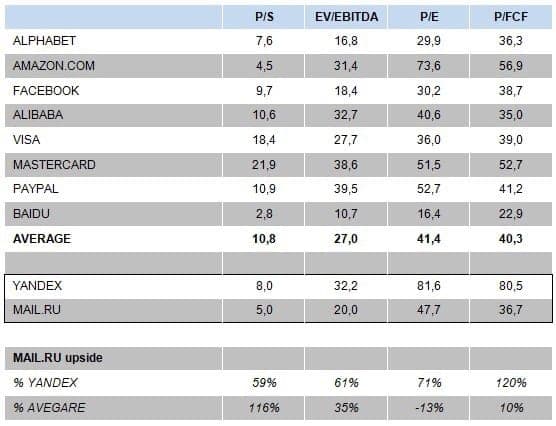

Котировки «Яндекса» могут вырасти еще. Но все-таки, по моим оценкам, они очень дороги. По основным мультипликаторам акции компании торгуются существенно выше средних значений по сектору.

На мой взгляд, в этой связи интересной альтернативной идеей могла бы стать покупка акций прямого российского конкурента «Яндекса» - Mail.ru. В фундаментальном плане компания выглядит как минимум не хуже, а стоит гораздо дешевле. Будет расти «Яндекс» дальше? Окей, есть мнение, что Mail.ru будет догонять и двигаться при этом несколько динамичней.

Решил проверить эту гипотезу покупкой акций Mail.ru в один из портфелей сервиса BidKogan. Пока доволен – бумага растет на 6,3%, а «Яндекс» – лишь на 1,4%.

Ранее аналитик так писал об акциях Mail.ru:

Акции компании Mail Group вышли на Московскую Биржу. Стоит ли покупать акции сейчас?

Думаю, что в России бренд известен почти каждому и, тем не менее, немного общей информации. У компании несколько направлений бизнеса: Почтовый сервис Mail.ru; электронная торговля - Delivery Club; сервис объявлений Юла; социальные сети – Вконтакте, Одноклассники, Мой Мир;Мессенджеры: ICQ, Mail Агент; игровой бизнес и другие направления. Основную долю выручки компании составляют: реклама (40%), ММО-игры (30%), социальные сети (20%).

Выручка ежегодно растёт, но чистая прибыль нестабильна, были убыточные годы, и прогноз на 2020 год по Net Income пока негативен. Хотя в тоже время денежный поток сохраняется позитивным и будет в плюсе по итогаv 2020 года.

Долгов у компании немного. Net Debt/EBITDA находится на уровне 0,75. Хотя до 2019 года долга у компании не было вообще.

По P/E чистой прибыли прошлого года компания сейчас оценивается на уровне 66. Выглядит дороговато. Хотя в целом на уровне Yandex. EV/EBITDA - около 16. Это – более приемлемо, но нельзя сказать, что действительно привлекательно.

В ноябре 2020 GDR Mail будет включен в состав индекса MSCI Russia, это может вызвать интерес со стороны крупных иностранных игроков.

Также драйвером роста может стать заключение договора на запуск гибридной облачной платформы для бизнеса с сервисом Amazon Web Services (AWS), входящим в материнскую компанию Amazon. Это решение может быть очень интересно для российского рынка, ведь благодаря партнерству как отечественные, так и зарубежные организации смогут получить доступ к облачным сервисам и Amazon, и Mail.ru Group. Может повысить прибыль для российской компании.

Кроме того, Mail.ru Group сообщила о приобретении доли в размере 18,31% в онлайн образовательном проекте SkillFactory. Дополнительно компания сможет реализовать опцион на акции компании. SkillFactory будет встроен в структуру образовательных проектов, куда уже входят принадлежащие Mail.ru онлайн-университеты GeekBrains и Skillbox.

Несмотря на наличие драйверов для роста, которые не очевидны, компания оценивается уже достаточно дорого.

Скорее всего, подумаю о покупке акций только на более низких ценовых уровнях, когда ажиотаж после выхода на Мосбиржу схлынет.