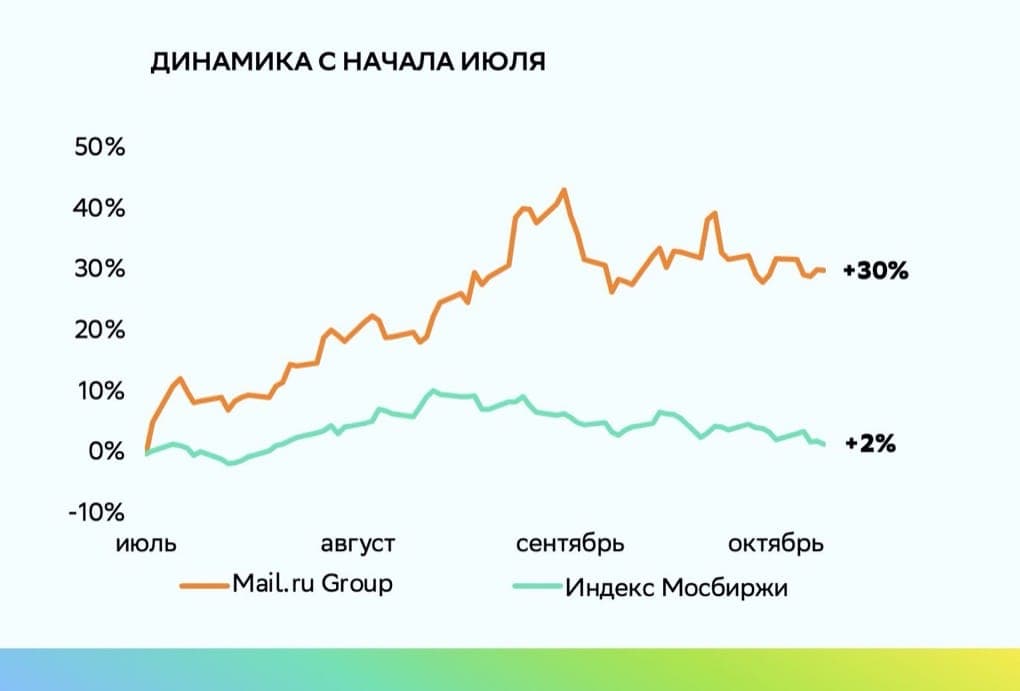

Мейл.ру пора брать в расчет

Обновление от 08.12.2020: инвест-идея и целевая цена ПОДТВЕРЖДЕНЫ

Mail.ru Group (MRG) объявила о покупке 25%-й доли в компании школьного онлайн-образования «Учи.ру». На данный момент ресурсами «Учи.ру» пользуются 8 млн российских школьников и 350 тыс. учителей, которые обеспечивают 37 млн посещений этой платформы за месяц. По подписке на ней можно изучать русский и английский языки, математику и другие предметы в рамках школьной программы и за её пределами. «Учи.ру» также развивает зарубежное направление и сервис для дистанционной работы с преподавателем. Компания является лидером российского рынка онлайн-образования для школьников — её доля составляет 25%. В 2020-2023 годах рост выручки компании оценивается на уровне в среднем 30% в год.

Сделка отлично дополнит образовательный портфель MRG. Компания обладает значительными знаниями и опытом в области развития онлайн-обучения и видит большой потенциал роста в данной сфере. Целевая цена аналитиков SberCIB составляет 2696 руб. за акцию Mail.ru Group, что предполагает потенциал роста с текущих уровней на 23% в течение 12 месяцев.

Обновление от 03.11.20: инвест-идея ПОДТВЕРЖДЕНА, целевая цена ПОВЫШЕНА

Аналитики SberCIB подтверждают оценку ПОКУПАТЬ Mail.ru Group и повышают целевую цену акции на 7% до 2 696 руб.

На взгляд экспертов, бизнес Mail.ru Group — это сбалансированное сочетание направлений, ориентированных на сферу коммуникаций и развлечений, и они должны показать опережающую динамику в соответствующих сегментах.

Аналитики SberCIB полагают, что благодаря лидирующим позициям соцсетей ВКонтакте (ВК) и Одноклассники (ОК), Mail.ru Group выиграет от оттока рекламных бюджетов в сегмент соцсетей. ВК — лидирующая социальная сеть в России как по числу пользователей, так и по вовлеченности. Поскольку примерно 88-94% пользователей других соцсетей имеют профиль ВК, эта сеть, на взгляд экспертов, является самой привлекательной рекламной платформой в России.

Согласно статистике Mediascope, ОК занимает третье место в России по охвату и вовлеченности пользователей, и оба эти показателя за последний год были стабильными. Аналитики SberCIB также ожидают, что рекламная выручка ОК будет расти опережающими темпами с низкой базы.

Среди ключевых катализаторов роста стоимости акций можно отметить ожидающееся в ноябре включение акций Mail.ru Group в расчётную базу индексов MSCI и возможное публичное размещение акций игрового подразделения в 2021 году. Кроме того, не исключены слияния и поглощения, которые могут позитивно повлиять на оценку Mail.ru Group.

В конце прошлой недели Mail.ru Group объявила, что её международное игровое подразделение MY.GAMES приобретает контрольный пакет акций (51,16%) студии Deus Craft, которая занимается разработкой мобильных игр. Сумма сделки составит до $49,1 млн, включая авансовый платеж $14,1 млн и выплату в размере до $35 млн (в зависимости от дальнейших результатов Deus Craft), которая должна быть произведена в апреле 2021 года. Максимальная сумма будет выплачена, только если по итогам 1К21 выручка Deus Craft достигнет $15 млн в месяц. Ожидается, что сделка будет завершена в октябре 2020 года.

Главный проект Deus Craft — мобильная игра Grand Hotel Mania, выпущенная в июле 2020 года. По информации Sensor Tower, в сентябре эта игра обеспечила выручку в размере $2 млн. При этом более 50% выручки было получено на рынке США, что, по мнению SberCIB, благоприятно для Mail.ru Group, которая планирует увеличить долю выручки, генерируемой на международном рынке, до 80% к 2022 году (против 72% в 1П20).

Как сообщает Mail.ru Group, студия Deus Craft активно разрабатывает ещё две мобильных игры, которые должны быть выпущены в ближайшие 12 месяцев. Вместе с тем консолидация Deus Craft может оказать давление на EBITDA игрового сегмента Mail.ru Group в 2020 году.

MRG объявила, что сейчас у неё в разработке 15 игр, шесть из которых будут готовы к запуску в 2П20 (в 1П20 компания вывела на рынок две игры для консолей и три — для мобильных устройств, притом что изначально в этом году планировалось предложить две игры для ПК/консолей и четыре — для мобильных устройств).

Тем не менее MRG подчеркивает, что в 2П20 приоритетом для неё будет удержание игроков после отмены карантинных ограничений, монетизация прироста числа пользователей во время пандемии и дальнейшее совершенствование уже выпущенных игр. Компания будет осторожнее подходить к выводу на рынок новых игр с учётом значительного числа новинок, уже предложенных аудитории с начала этого года.

Аналитики SberCIB полагают, что рост вовлечённости, который наблюдался во время карантина, должен со временем привести к более высокой монетизации по всем направлениям бизнеса Mail.ru Group. По прогнозам экспертов, в 2019-2023 годах годовой рост выручки составит в среднем 23%, EBITDA — 18%.

Стратеги по рынку акций SberCIB полагают, что если будут соблюдены нормативы ликвидности, то акции компании могут быть включены в расчётные базы индексов MSCI по итогам следующей полугодовой ребалансировки в ноябре. Аналитики подтверждают оценку ПОКУПАТЬ бумаги Mail.ru Group. Целевая цена акций компании составляет 2 531 руб. за ГДР, что соответствует потенциалу роста 15% (с уровня закрытия в пятницу) в течение следующих 12 месяцев.